صندوق بینالمللی پول دو بار در سال در ماههای آوریل و اکتبر گزارش ثبات مالی جهانی (GFSR) را منتشر و آسیبپذیریهای کلیدی نظام مالی را ارزیابی میکند. این گزارش به دنبال ایفای نقشی در پیشگیری از بحرانهای مالی با ارائه توصیههایی است که میتوانند ریسکهای سیستمی را کاهش دهند. با توجه به انتشار این گزارش در هفته گذشته، این گزارش به بررسی چشمانداز وضعیت مالی در سطح جهانی اختصاص پیدا کرده است. یکی از توصیههای اصلی گزارش ثبات مالی جهانی در آوریل مربوط به حفظ دستاوردهای تورمی است. براساس این گزارش، بانکهای مرکزی باید در "آخرین مایل" کاهش تورم هوشیار باشند، زیرا کاهش تورم میتواند در برخی از اقتصادها متوقف شود. به رغم آنکه فعالان بازار اطمینان دارند که مبارزه با تورم درحال واردشدن به "آخرین مایل" خود است و بانکهای مرکزی سیاستهای پولی را در ماههای آینده تسهیل خواهند کرد، احتمالاً در طول این مایل آخر، دستاندازها و چالشهایی وجود دارد.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

-

رئیسکل بانک مرکزی کره جنوبی، ری چانگ یونگ، در نشست بهاره صندوق بینالمللی پول گفت که بانک مرکزی این کشور هماکنون در حال بررسی و بازنگری در خصوص ابزار "هدایت رو به جلو"، از جمله بررسی امکان ارائه پیشبینیهای بلندمدت در مورد تغییرات آتی نرخ بهره سیاستی است. او در این نشست گفت: "ما درحال حاضر به این فکر میکنیم که افق هدایت رو به جلو در مورد نرخهای بهره سیاستی را از سه ماه به یک سال یا حتی بیشتر افزایش دهیم".

-

بر اساس گزارش بانک مرکزی ترکیه، این بانک در سال گذشته متحمل زیان ۲۵ میلیارد دلاری شده است. دلیل این اتفاق به افزایش قابلتوجه نرخ بهره در ترکیه و هزینههای مربوط به یک سازوکار دولتی برای حفاظت از سپردهگذاران در برابر افت ارزش پول ملی این کشور مربوط میشود. دولت ترکیه در دسامبر ۲۰۲۱ برای جلوگیری از سقوط ارزش لیر، سازوکاری تحت عنوان "حسابهای سپرده محافظتشده ارزی" را معرفی کرد. بر اساس این طرح، که با نام اختصاری KKM نیز شناخته میشود، به سپردهگذارانی که حسابهای ارزی را به سپردههای لیر تبدیل میکنند، به ازای هر کاهش ارزشی که بیش از سود سپردهها باشد، غرامت پرداخت میشود. سپردهگذاران لیر میتوانند با دریافت این غرامت، در برابر ضررهای مربوط به کاهش ارزش لیر، از سرمایه خود محافظت کنند. هزینههای مربوط به جبران کاهش ارزش پول ملی که به وسیله این سازوکار تحمیل میشود، علت اصلی ثبت زیان قابلتوجه بانک مرکزی ترکیه در سال گذشته بوده است. به همین دلیل، بانک مرکزی ترکیه از سال گذشته سعی دارد به تدریج از این طرح خارج شود و این نوع از سپردهها را محدود کند. بانک مرکزی از بانکها خواسته است که به تدریج سپردهگذاران KKM را تشویق کنند تا به حسابهای لیری معمولی روی آورند.

-

بانک مرکزی چین در ۱۵ آوریل در بیانیهای اعلام کرد که ۱۰۰ میلیارد یوان تسهیلات وامدهی میانمدت (MLF) یکساله به موسسات مالی با نرخ ۲٫۵ درصد ارائه کرده است. با لحاظ سررسیدشدن ۱۷۰ میلیارد یوان تسهیلات (MLF) در این ماه، این عملیات منجر به کاهش خالص ۷۰ میلیارد یوان نقدینگی از شبکه بانکی شده است. تسهیلات وامدهی میانمدت یک ابزار سیاست پولی است که توسط بانک مرکزی چین در سال ۲۰۱۴ با هدف گسترش دامنه ابزارهای سیاست پولی و در راستای تسریع رشد اقتصادی پایدار معرفی شد. بانک مرکزی چین براساس شرایط تقاضای نقدینگی موسسات مالی، میزان و نرخ این تسهیلات را تعیین میکند. این تسهیلات در ازای دریافت وثیقه در اختیار بانکهای تجاری و بانکهای سیاستگذاری که الزامات سیاستهای احتیاط کلان را برآورده میکنند، قرار میگیرد.

-

شورای حکام بانک مرکزی اروپا در ۱۶ آوریل به عنوان بخشی از اقدامات خود در راستای کاهش حجم ترازنامه، سقفی را برای بهره پرداختی به سپردههای دولتی یکشبه وضع کرد. شورای حکام این نرخ بهره را براساس نرخ کوتاهمدت یورو منهای اسپرد تعیین کرد. اسپرد درحال حاضر ۲۰ صدم درصد تعیین شده است. شورای حکام برای دستیابی به اهداف این سیاست و اجتناب از آثار منفی آن بر اجرای سیاست پولی یا عملکرد بازار، اسپرد را در صورت لزوم تعدیل خواهد کرد. بر اساس بیانیه بانک مرکزی اروپا، در صورت تغییر شرایط بازار، اسپرد به راحتی قابلتنظیم است تا اثربخشی انتقال سیاست پولی حفظ شود.

-

بر اساس گزارش "چشمانداز اقتصاد جهانی" صندوق بینالمللی پول که ۱۶ آوریل منتشر شد، بانکهای مرکزی باید در خصوص سیاستهای پولی انبساطی مراقب باشند. بر اساس این گزارش، بیشتر شاخصها همچنان به فرود نرم اشاره میکنند. این گزارش از کاهش تکانههای قیمت انرژی و بهبود قابلتوجه در بازارهای کار بهعنوان محرکهای بهبود چشمانداز جهانی یاد میکند. صندوق بینالمللی پول به بانکهای مرکزی توصیه میکند که نباید نرخهای بهره را زودتر از موعد کاهش دهند.

-

نرخ تورم ژاپن طی دو سال گذشته بالاتر از نرخ هدفگذاریشده (دو درصد) بوده است. براساس آخرین آمارهای منتشرشده، قیمت مصرفکننده در ماه مارس نسبت به مدت مشابه سال قبل ۲.۷ درصد افزایش یافت. در صورتیکه دولت یارانههای آب و برق را طبق برنامهریزی در پایان ماه مه حذف کند، تورم در ژاپن میتواند در ماههای آینده با سرعت بیشتری افزایش یابد. این پیشبینیها مُهر تاییدی بر استمرار سیاست افزایش نرخ بهره در ژاپن است.

-

دادههای تورم سهماهه اول اقتصادِ آمریکا عدم اطمینان را در مورد زمان کاهش نرخ بهره افزایش داده است. جرومی پاول، رئیسکل فدرال رزرو، در نشست خبری ۱۶ آوریل گفت که تورم در سهماهه نخست سالجاری این موضوع را زیر سوال میبرد که آیا فدرال رزرو میتواند نرخهای بهره را در سالجاری بدون احتمال افت سطح فعالیتهای اقتصادی کاهش دهد یا خیر. اظهارات او حاکی از تغییر چشمانداز فدرال رزرو پس از سومین ماه متوالی است که نرخ تورم بیشتر از پیشبینیها بوده است. وال استریت ژورنال در ۱۷ آوریل انتظارات فعالان بازار را در مورد زمان کاهش نرخ بهره منتشر کرد. بر اساس این گزارش، انتظار میرود فدرال رزرو حداقل تا ماه سپتامبر کاهش نرخ بهره را شروع نکند و حتی این احتمال به طور فزایندهای وجود دارد که در سالجاری شاهد هیچ عدم کاهش نرخی نباشیم. برخی از اقتصاددانان نیز ماه مارس ۲۰۲۵ را برای زمان کاهش نرخ بهره توسط فدرال رزرو پیشبینی کردهاند.

علاوه بر مرور اجمالی تحولات سیاست پولی در بانکهای مرکزی، در جدول (۱) آخرین آمار مربوط به نرخ تورم، نرخ رشد اقتصادی، و نرخ بهره سیاستی در کشورهای منتخب برای مطالعه بیشتر آورده شده است.

جدول ۱. نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

| نرخ بهره سیاستی |

نرخ تورم |

نرخ رشد اقتصادی |

||||||||

| ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

مارس ۲۰۲۴ |

دسامبر ۲۰۲۳ |

ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

مارس ۲۰۲۴ |

فصل دوم ۲۰۲۳ |

فصل سوم ۲۰۲۳ |

فصل چهارم ۲۰۲۳ |

|

| حوزه یورو |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۲٫۹ |

۲٫۸ |

۲٫۶ |

۲٫۴🡫 |

۰٫۱ |

۰٫۱- |

۰🡩 |

| ایالات متحده |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۳٫۴ |

۳٫۱ |

۳٫۲🡩 |

۳٫۵🡩 |

۲٫۴ |

۲٫۹ |

۳٫۱🡩 |

| انگلیس |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۴ |

۴ |

۳٫۴ |

۳٫۲🡫 |

۰ |

۰٫۱- |

۰٫۳-🡫 |

| ترکیه |

۴۵ |

۴۵ |

۵۰🡩 |

۶۴٫۷۷ |

۶۴٫۸۶ |

۶۷٫۰ |

۶۸٫۴۹🡩 |

۳٫۹ |

۶٫۱ |

۴🡫 |

| چین |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۰٫۳- |

۰٫۸- |

۰٫۷🡩 |

۰٫۱🡫 |

۶٫۳ |

۴٫۹ |

۵٫۲🡩 |

| امارات متحده عربی |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۳٫۲۷ |

۳٫۶ |

۳٫۳۶🡫 |

- |

۳٫۷ |

- |

- |

| روسیه |

۱۶ |

۱۶ |

۱۶ |

۷٫۴ |

۷٫۴ |

۷٫۷🡩 |

۷٫۷ |

۴٫۹ |

۵٫۵ |

۴٫۹🡫 |

| هند |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۵٫۶۹ |

۵٫۱ |

۵٫۰۹🡫 |

۴٫۸۵🡫 |

۸٫۲ |

۸٫۱ |

۸٫۴🡩 |

| کویت |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۳٫۳۷ |

۳٫۳ |

۳٫۴🡩 |

- |

۳٫۲- |

۳٫۷-🡫 |

- |

| آلمان |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۳٫۷ |

۲٫۹ |

۲٫۵ |

۲٫۲🡫 |

۰٫۱ |

۰٫۳- |

۰٫۲-🡩 |

توضیحات: نرخ رشد اقتصادی به صورت تغییر تولید ناخالص داخلی حقیقی سالانه منتهی به هر فصل و نرخ تورم به صورت تعریف سالانه ارائه شده است. منبع: tradingeconomics.com

مروری بر گزارش ثبات مالی جهانی

گزارش ثبات مالی جهانی از دو بُعد کلی شامل چشمانداز سیاست پولی و دورنمای ثبات مالی قابل بررسی است. در ادامه به اختصار، مهمترین نکات کلیدی و توصیههای سیاستی گزارش صندوق بینالمللی پول در دو حوزه سیاست پولی و ثبات مالی مرور میشود.

چشمانداز سیاست پولی

بهرغم موفقیت بانکهای مرکزی در کنترل نرخ تورم از مسیر افزایش نرخهای بهره سیاستی، صندوق بینالمللی پول در گزارش ثبات مالی جهانی در آوریل سالجاری سعی دارد تا با نگاهی به ریسکها و آسیبپذیریهای بالقوه، این خوشبینی را که تورم "در حال واردشدن به آخرین مایل خود است"، به چالش بکشد.

تنشهای ژئوپلیتیکی میتواند تشدید شود و بر انتظارات سرمایهگذاران تاثیر جدی بگذارد. وضعیت رکودی در املاک تجاری حادتر شده است که میتواند فشار بر برخی موسسات مالی را افزایش دهد. بازارهای مالی چین به دلیل مشکلات مداوم در بخش املاک تحت فشار قرار گرفتند. فراتر از این، پیشبینیها موید این است که رشد اقتصادی احتمالاً شتاب نخواهد گرفت، همانطور که در آخرین گزارش چشمانداز اقتصاد جهانی در آوریل تاکید شده است.

شواهد اخیر نشان میدهد کاهش تورم ممکن است در برخی کشورها متوقف شود و در برخی بخشها پایدار باشد. در برخی موارد، تورم هسته برای ماههای متوالی بالاتر از پیشبینیهای تحلیلگران بوده است. این شواهد میتواند روایت "آخرین مایل" و خوشبینی سرمایهگذاران را به چالش بکشد. دادهها تاکنون نشان میدهد که تورم هسته در سه ماه اخیر در مقایسه با سه ماه قبل در تعدادی از اقتصادهای بزرگ پیشرفته و نوظهور (ایالات متحده، انگلیس، جمهوری چک، فرانسه، آلمان، ایتالیا، فیلیپین، آفریقای جنوبی، سوئد) شتاب گرفته است. نوسانات اخیر تورم هسته در برخی کشورها حاکی از آن است که تلاش بانکهای مرکزی برای کاهش تورم هنوز به طور کامل به نتیجه نرسیده است.

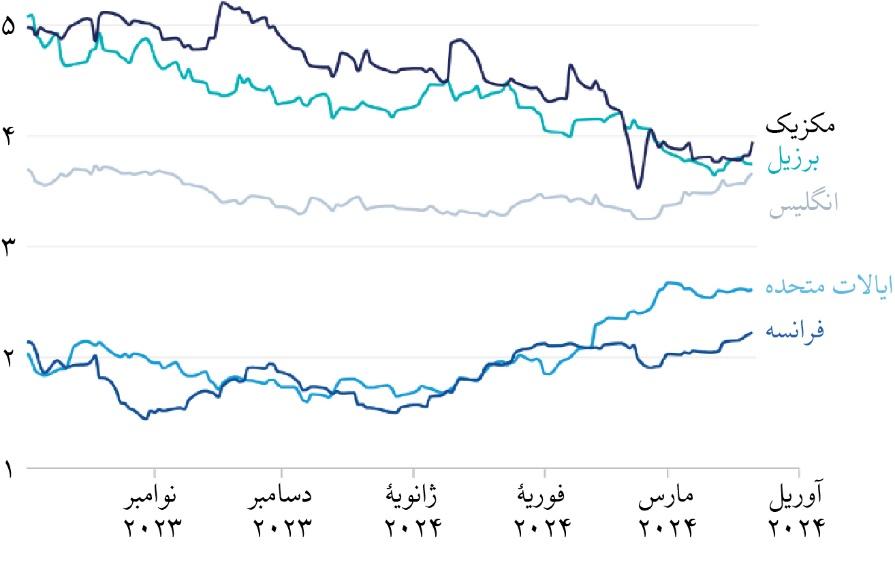

شاخصهای انتظارات تورمی در اقتصادهای بزرگ طی یکی دو سال آینده، مبتنی بر تفاوت بین بازده اوراق قرضه دولتی اسمی و وابسته به تورم، دوباره درحال افزایش است. نکته مهم این است که آنها بالاتر از سطح هدف بانک مرکزی دو درصد (مانند فرانسه، انگلیس، و ایالات متحده) و یا ۳ درصد (مانند برزیل و مکزیک) قرار خواهند گرفت (شکل ۱).

شکل ۱. انتظارات تورمی در اقتصادهای منتخب (درصد)

توضیحات: تورم انتظاری از طریق کسر بازده اوراق قرضه متصل به تورم (inflation-linked bond) دوساله از بازده اسمی به دست آمده است. منبع: صندوق بینالمللی پول

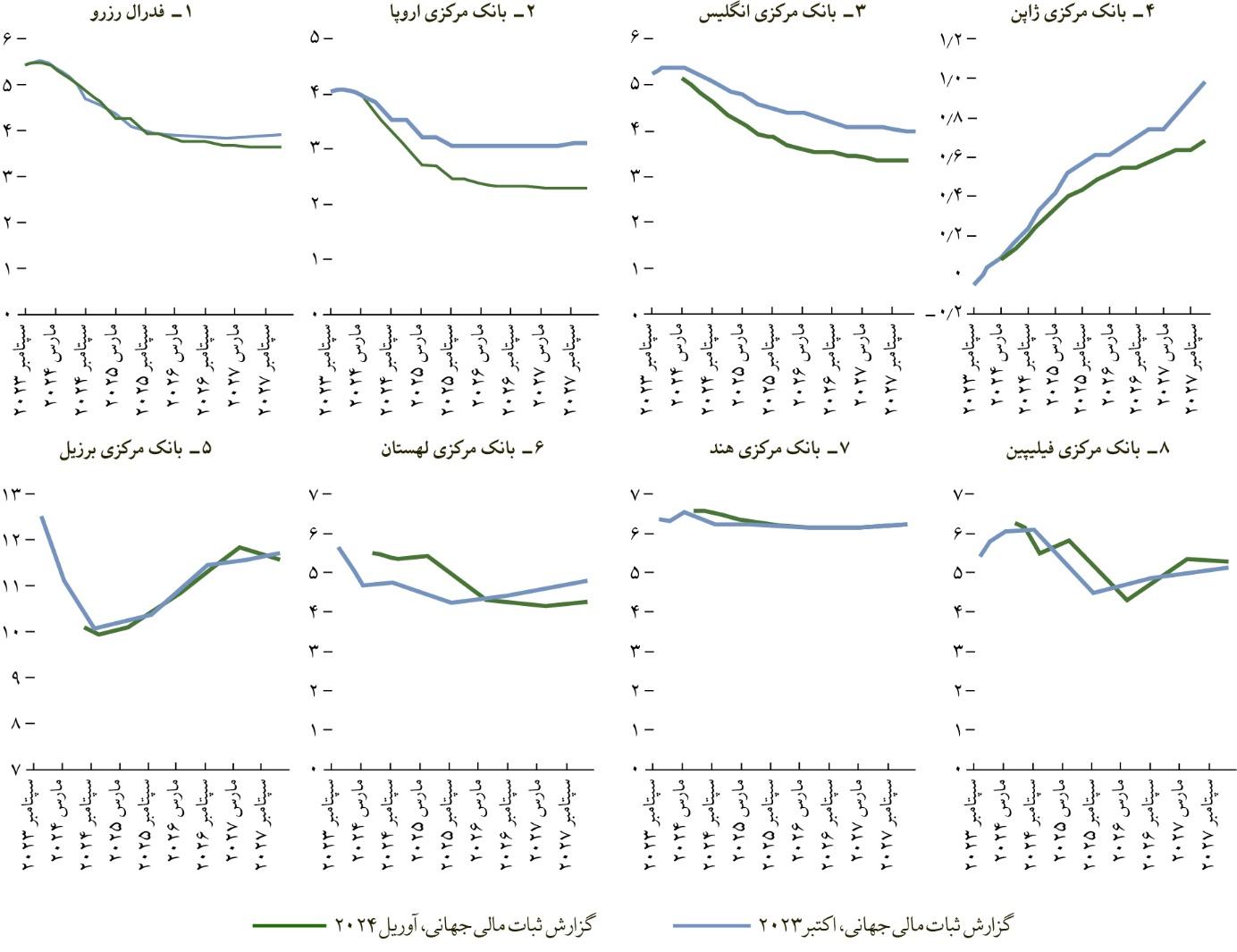

به طور متوسط، بانکهای مرکزی در اقتصادهای نوظهور پس از همهگیری، نرخهای بهره سیاستی را ۷۸۰ صدم درصد افزایش دادهاند، این در حالی است که میانگین افزایش نرخ بهره در اقتصادهای پیشرفته تنها ۴۰۰ صدم درصد بوده است. با توجه به اینکه بانکهای مرکزی اقتصادهای نوظهور سیاستهای انقباض پولی (افزایش نرخ بهره سیاستی) را با شدت بیشتر و زودتر از اقتصادهای پیشرفته شروع کردند، تورم در بسیاری از اقتصادهای نوظهور به طور قابل توجهی کاهش یافته است و در نتیجه به برخی از این کشورها اجازه میدهد تا چرخه کاهش نرخ بهره خود را آغاز کنند. در مجموع، بانکهای مرکزی اقتصادهای پیشرفته و نوظهور از طریق اعمال سیاست پولی، پیشرفت قابلتوجهی در کاهش نرخ تورم داشتهاند. بر این اساس، پیشبینی میشود اقتصادهای پیشرفته هم بهتدریج از سیاستهای پولی انقباضی به سمت سیاستهای انبساطی حرکت کنند (نمودارهای بالایی شکل ۲). البته در ایالات متحده، شواهدی از تنگنای چشمگیر بازار کار در کنار نوسان نرخ تورم هسته، فدرال رزرو را بر آن داشته است تا در برابر انتظارات بازار مبنی بر کاهش شدید نرخها عقبنشینی کند.

پیشبینیها حاکی از کاهش مرحلهای نرخ بهره توسط بانکهای مرکزی است. بر این اساس، انتظار میرود در نیمه دوم سال شاهد کاهش نرخ در دو مرحله توسط فدرال رزرو باشیم، این در حالی است که بانک مرکزی اروپا تا ماه اکتبر سالجاری، سه مرتبه کاهش را در نرخ بهره سیاستی اعمال خواهد کرد.

سیاست پولی ژاپن همچنان یک مشاهده پرت تلقی میشود، زیرا به دنبال خروج بانک مرکزی ژاپن از سیاست بلندمدت نرخ بهره منفی، انتظار فعالان بازار حاکی از افزایش تدریجی نرخ سیاستی است. در بسیاری از اقتصادهای نوظهور، انتظار میرود نرخ بهره سیاستی مسیر کاهشی را در پیش گیرد (نمودارهای پایینی شکل ۲).

شکل ۲. پیشبینی نرخ بهره سیاستی: منتخبی از اقتصادهای پیشرفته و نوظهور (درصد)

منبع: گزارش ثبات مالی جهانی، آوریل ۲۰۲۴

چشمانداز ثبات مالی

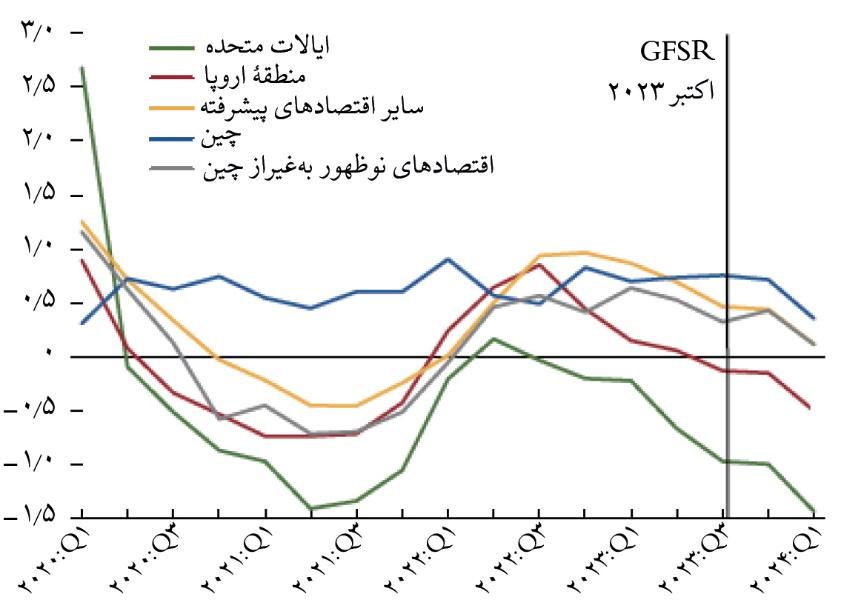

از زمان انتشار گزارش ثبات مالی جهانی در اکتبر ۲۰۲۳، وضعیت مالی در سطح جهانی بهبود یافته است (شکل ۳). در کاهش شاخص شرایط مالی (FCI)، که به معنای بهبود وضعیت مالی است، عوامل مختلفی اثرگذار بودهاند که از جمله میتوان به چشمانداز کاهشی نرخ بهره و افزایش ارزش سهام در سطح جهانی (شکل ۴) اشاره کرد.

شکل ۳. شاخص شرایط مالی

توضیحات: شاخص شرایط مالی (FCI) بیانگر وضعیت در بازارهای پول، بدهی، سهام، و شبکه بانکی است. مقادیر مثبت شاخص نشاندهنده شرایط مالی است که از حد متوسط سختتر است، در حالی که مقادیر منفی نشاندهنده شرایط مالی سهلتر از میانگین است. شاخص شرایط مالی برای ۴۳ اقتصاد پیشرفته و نوظهور با استفاده از مجموعهای از ۱۰ شاخص مالی برآورد میشود. منبع: گزارش ثبات مالی جهانی (GFSR)، آوریل ۲۰۲۴

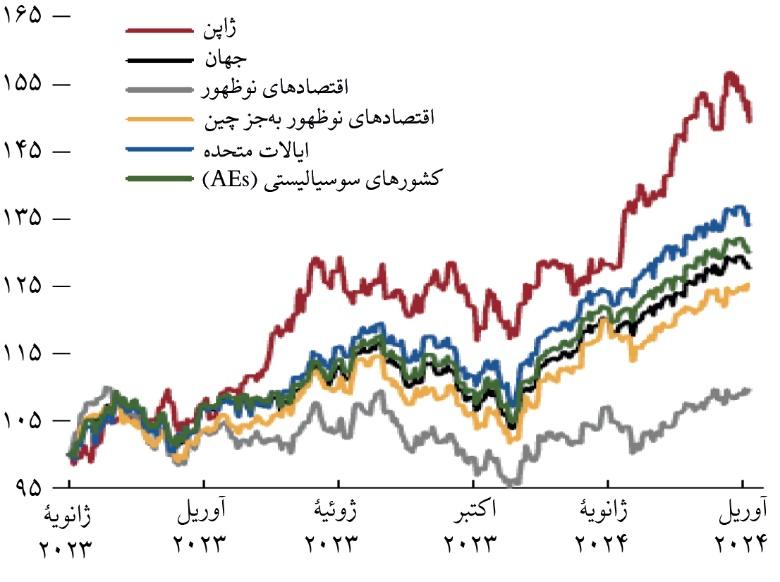

در نتیجه خوشبینی فعالان بازار در خصوص کاهش نرخ تورم و احتمال کاهش نرخهای بهره توسط بانکهای مرکزی، بازارهای جهانی سهام از ابتدای سال گذشته رشد قابلتوجهی داشتهاند، به نحویکه در سطح جهانی، بازار سهام رشدی بیش از ۲۰ درصد را ثبت کرده است. رشد بازار سهام در ژاپن و ایالات متحده در صدر کشورها قرار داشته است (شکل ۴).

شکل ۴. عملکرد بازار سهام در اقتصادهای پیشرفته و نوظهور (شاخص قیمت در اول ژانویه ۲۰۲۳ برابر ۱۰۰ است)

منبع: گزارش ثبات مالی جهانی، آوریل ۲۰۲۴

از سویی دیگر، نوسانات برای اکثر طبقات دارایی به پایینترین حد چندساله کاهش یافته که منعکسکننده خوشبینی فعالان بازار در خصوص پایان دوره افزایشهای نرخ بهره و شروع دوره کاهشی است. میانگین همبستگی بین شاخصهای سهام، اوراق قرضه و کالا در اقتصادهای پیشرفته و بازارهای نوظهور از صدک تاریخی ۹۰ فراتر رفته است، این در حالی است که ریسکهای تورمی قابلتوجه میتواند به طور ناگهانی انتظارات سرمایهگذاران را تغییر و به سرعت نوسانات قیمت داراییها را افزایش دهد و باعث تحولات همزمان قیمتها در بازارهای دارایی شود و در نتیجه انقباض شدید در شرایط مالی را ایجاد کند.

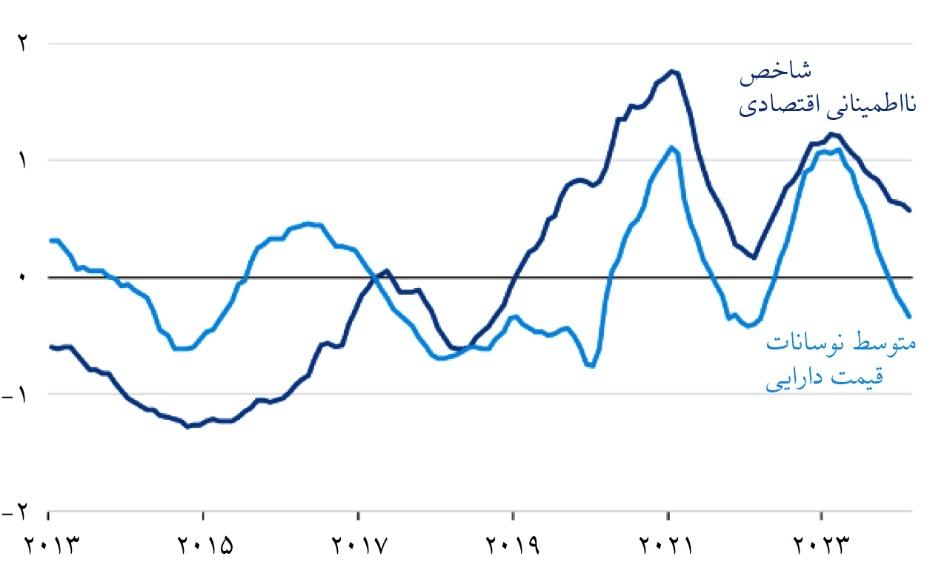

تشدید تنشهای ژئوپلیتیکی میتواند کشتیرانی و تولید انرژی را مختل کند و تورم را بار دیگر افزایش دهد. تاکنون بهرغم وجود افزایش عدم قطعیتها در مورد کاهش تورم و سایر ریسکها، نوسانات قیمتی در داراییهای اصلی در سطوح پایین باقی مانده است. به طورکلی، اختلاف بین نوسانات قیمت دارایی و شاخص نااطمینانی اقتصادی (نگاه کنید به شکل ۵)، ممکن است زمانی رخ دهد که سرمایهگذاران توسط تکانههای نامطلوب غافلگیر میشوند و باعث میشود ارزشگذاری مجدد داراییها صورت پذیرد. یکی از این تکانههای نامطلوب میتواند همین فشارهای تورمی احتمالی باشد. در اینصورت، انتظارات سرمایهگذاران راجع به کاهش نرخ بهره ممکن است محقق نشود. عدم کاهش پیشبینیشده نرخ بهره سیاستی توسط بانکهای مرکزی میتواند به فروش داراییها، از اوراق قرضه گرفته تا سهام و داراییهای کریپتو، منجر شود. تحت این سناریو، شرایط مالی به طور کلی سختتر میشود. وامگیرندگان در اقتصادهای نوظهور اغلب به طور نامتناسبی تحتتاثیر این شرایط قرار میگیرند. اقتصادهای نوظهور آسیبپذیرتر، آنهایی که رتبهبندی اعتباری B و C یا پایینتر دارند، با بیشترین افزایش نرخها مواجه هستند. تشدید شرایط مالی جهانی ناشی از تورم، تامینمالی مجدد را دشوارتر خواهد کرد.

شکل ۵. نوسانات قیمت داراییها و شاخص نااطمینانی اقتصادی (Z-Score)

توضیحات: شاخص نااطمینانی اقتصادی امتیاز استاندارد (Z-Score) میانگین متحرک ۱۲ماهه (MA) شاخص نااطمینانی اقتصادی جهانی بر پایه روش ارائهشده در مطالعه بیکر، بلوم، و داویس (۲۰۱۶) است.

میانگین بلندمدت ۱+/-= یک انحراف معیار بالا/پایین میانگین. منبع: صندوق بینالمللی پول

توقف کاهش تورم ممکن است سرمایهگذارانی را که به طور فزایندهای متقاعد شدهاند نبرد با تورم قبلاً پیروز شده است و نرخهای بهره پایین دوباره فراگیر خواهد شد، غافلگیر کند. در اقتصادهایی که هنوز تورم پایدار و بالاتر از هدف را تجربه میکنند، بانکهای مرکزی نباید پیش از موعد سیاستهای انبساطی را در پیش گیرند تا در آینده مجبور نباشند دوباره نرخهای بهره را افزایش دهند. آنها همچنین باید در برابر انتظارات بیش از حد خوشبینانه سرمایهگذاران برای کاهش نرخ بهره سیاستی که منجر به رونق در بازارهای مالی شده است، محتاطانه عمل کنند.

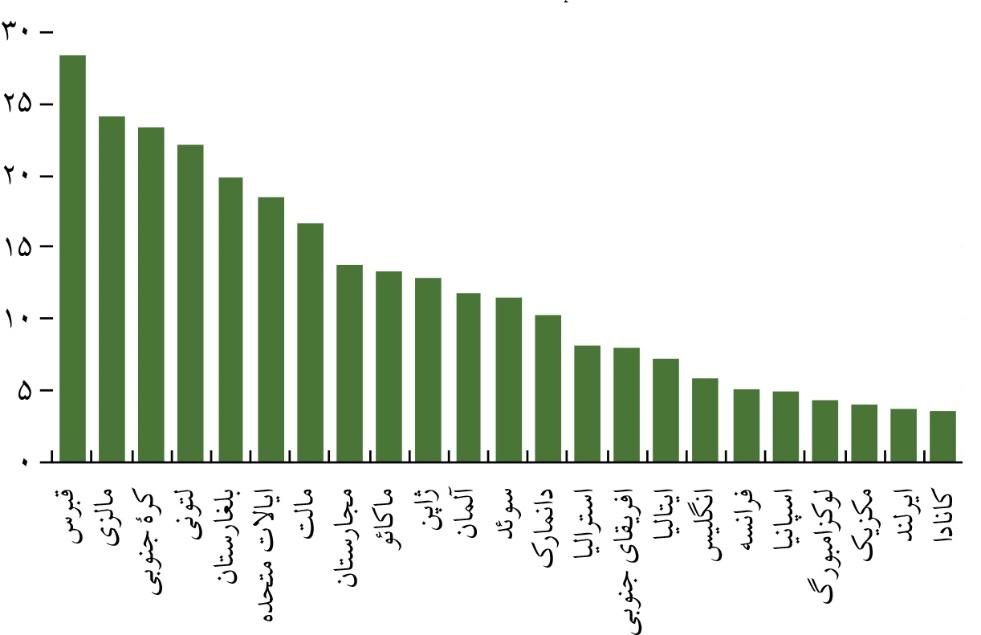

در افق کوتاهمدت، یکی از مهمترین ریسکهای مالی در سطح جهانی به قیمت املاک تجاری (CRE) برمیگردد. در بحبوحه افزایش نرخ بهره و تغییرات ساختاری پس از همهگیری کووید ۱۹، قیمت املاک تجاری در سطح جهانی در سال گذشته ۱۲ درصد کاهش یافته است و بخشهای اداری ایالات متحده و اروپا بیشترین کاهش را داشتهاند. اگرچه به نظر میرسد بانکها برای جذب زیانهای ناشی از این تغییر قیمت املاک تجاری وضعیت مطلوبی دارند، در برخی از کشورها ممکن است بانکها زیان بیشتری را از این ناحیه متحمل شوند، به ویژه اگر وامهای اعطایی با وثایق املاک تجاری سهم بالایی در ترازنامه بانکها داشته باشند (شکل ۶). قیمت خانههای مسکونی در بیشتر کشورها روند کاهشی داشته، اما به طور کلی بالاتر از سطح قبل از همهگیری باقی مانده است. کاهش قیمتهای حقیقی مسکن ناشی از نرخهای بالاتر وام مسکن بوده است. این کاهش در اقتصادهای پیشرفته (منفی ۲٫۷ درصد سالانه) نسبت به بازارهای نوظهور (منفی ۱٫۶ درصد) بارزتر بوده است. با این حال، افزایش نکول وامهای مسکن مسکونی نسبت به املاک تجاری اهمیت پایینتری دارد.

شکل ۶. نسبت وامهای اعطایی با وثیقه ملک تجاری از کل تسهیلات اعطایی (درصد)

توضیحات: بیشتر دادهها مربوط به فصل سوم ۲۰۲۳ است، به جز ایتالیا و کرهجنوبی (فصل دوم ۲۰۲۳)، استرالیا و آلمان (فصل اول ۲۰۲۳) و افریقای جنوبی (فصل سوم ۲۰۲۲). منبع: صندوق بینالمللی پول، شاخصهای سلامت مالی

حفظ ثبات مالی در طول آخرین مایل نیازمند رویکردی چندجانبه است. ناظرین بانکی باید با استفاده از آزمون تنش و اقدامات اصلاحی زودهنگام و نیز سایر ابزارهای نظارتی احتیاطی، اطمینان حاصل کنند که بانکها و سایر موسسات میتوانند در برابر نکول و سایر ریسکها تابآوری لازم را داشته باشند. ناظرین باید اجرای کامل و منسجم استانداردهای احتیاطی مورد توافق بینالمللی به ویژه استاندادهای کمیته بازل را در اولویت قرار دهند. چارچوبهای گزیر بانکی نیز از اهمیت بالایی برخوردار است تا پیامدهای ورشکستگی موسسات ضعیفتر را محدود کند. بانکهای مرکزی باید آماده مداخله زودهنگام برای رفع تنش مالی باشند.

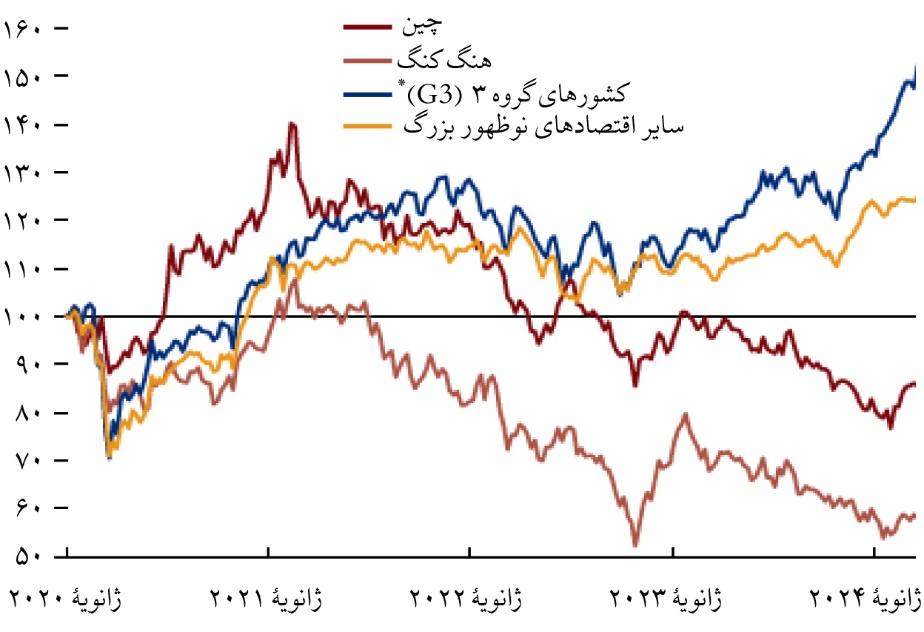

علاوه بر ریسکهای کوتاهمدت، آسیبپذیریهای میانمدت در طول آخرین مایل کاهش تورم از اهمیت برخوردارند. رکود بازار مسکن در چین یکی از مهمترین ریسکهای تهدیدکننده ثبات مالی جهانی در افق میانمدت است. بررسی عملکرد بازار سهام چین طی سالهای اخیر بیانگر آن است که رکود بازار مسکن در کنار چشمانداز ضعیف رشد اقتصادی جهانی، باعث شده است تا بازار سهام چین با افت قابلتوجهی همراه باشد (شکل ۷). از سویی دیگر، رکود در بازارهای سهام و مستغلات میتواند به سایر بازارهای مالی چین نیز سرایت پیدا کند. اقداماتی که مقامات چینی برای ایجاد ثبات در بازارها از سهماهه سوم سال ۲۰۲۳ انجام دادهاند، هنوز به طرز چشمگیری انتظارات فعالان بازار را تغییر نداده است.

* سه ناحیه اقتصادی بزرگ شامل: منطقه یورو، ایالات متحده، ژاپن

شکل ۷. بازار سهام چین (شاخص در دسامبر ۲۰۲۰ برابر ۱۰۰ است)

منبع: گزارش ثبات مالی جهانی، آوریل ۲۰۲۴

جمعبندی

الف- حس خوشبینی در ماههای اخیر بازارهای مالی را فراگرفته است، به نحوی که سرمایهگذاران اطمینان دارند که مبارزه با تورم درحال واردشدن به "آخرین مایل" خود است و بانکهای مرکزی سیاستهای پولی را در ماههای آینده تسهیل خواهند کرد. با این حال، احتمالاً در طول این مایل آخر، دستاندازها و چالشهایی وجود دارد. ب- بانکهای مرکزی باید از تسهیل سیاستهای پولی پیش از موعد خودداری کنند و در برابر انتظارات بیشازحد خوشبینانه بازار برای کاهش نرخهای بهره سیاستی، در صورت لزوم عقبنشینی کنند. در کشورهایی که تورم به طور پایدار به سمت هدف حرکت میکند، بانکهای مرکزی میتوانند به تدریج به سمت سیاست کاهش نرخ حرکت کنند. ج- در افق کوتاهمدت، یکی از مهمترین ریسکهای مالی در سطح جهانی به رکود در بخش املاک تجاری برمیگردد. قیمت املاک تجاری در سطح جهانی در سال گذشته ۱۲ درصد کاهش یافته است و بخشهای اداری ایالات متحده و اروپا بیشترین کاهش را تجربه کردهاند. د-در اقتصاد چین، اجرای سیاستهای اثربخش برای بازگرداندن اعتماد به بخش املاک و مستغلات و جلوگیری از سرایت بیشتر به سایر بخشها در نظام مالی بسیار مهم است، زیرا رکود در بازارهای سهام و مستغلات میتواند به سایر بازارهای مالی چین نیز سرایت کند. ه-ناظرین بانکی باید از ابزارهای احتیاطی مناسب از جمله آزمون تنش و اقدامات اصلاحی زودهنگام استفاده کنند تا اطمینان حاصل شود که بانکها و موسسات مالی غیربانکی در برابر ریسکهای موجود تابآوری لازم را دارند. در این راستا، ضرورت دارد ابزارهای نظارتی و مدیریت بحران برای موسسات مالی غیربانکی بیشتر توسعه یابد. و-چارچوبهای گزیر بانکی نیز از اهمیت بالایی برخوردار است تا پیامدهای ورشکستگی مؤسسات ضعیفتر را محدود کند. بانکهای مرکزی باید آماده مداخله زودهنگام برای رفع تنش مالی باشند.

*این مطلب برگرفته از گزارش مریم همتی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما