همزمان با گردهمایی وزیران دارایی و روسای بانکهای مرکزی برای شرکت در نشستهای بهاری صندوق بینالمللی پول (IMF) در واشینگتن و در شرایطی که صندوق بینالمللی پول و همچنین سازمان ملل متحد درحال بازنگری پیشبینیهای خود از رشد اقتصاد جهانی در پی نگرانیها درباره تغییرات تعرفههای بین کشورهای جهان بودند، گزارش ثبات مالی جهانی (GFSR) منتشر شده و در متن خود، موضوع آسیبپذیریهای آیندهنگر در بازارها را مورد بررسی قرار داده است. صندوق بینالمللی پول در تازهترین گزارش خود در زمینه ثبات مالی جهانی، هشدار داده که به دلیل اعمال و افزایش تعرفههای وضعشده بر کالاهای وارداتی به ایالات متحده توسط دونالد ترامپ و در نتیجه آن جنگ تجاری امریکا با کشورهای مختلف جهان، افزایش چشمگیری در ریسکهای غالب در نظام مالی جهانی ایجاد شده است.

گزارش ثبات مالی جهانی به طور معمول آسیبپذیریهای کلیدی را که نظام مالی جهانی در معرض آنها قرار دارد، ارزیابی میکند. در شرایط عادی، این گزارش تلاش میکند با برجستهکردن سیاستهایی که میتوانند ریسکهای سیستماتیک را کاهش دهند، در پیشگیری از بحرانها نقش داشته باشد و در نتیجه به ثبات مالی جهانی و رشد اقتصادی پایدار در کشورهای عضو صندوق بینالمللی پول (IMF) کمک کند. این نهاد بینالمللی در تازهترین گزارش خود با اشاره به نوسانات شدید در قیمت داراییهای پُرریسک و واکنش منفی بازارها به اعلام تعرفههای جدید، از نهادهای نظارتی و سیاستگذاران خواسته است برای مواجهه با بحرانهای احتمالی در بازارهای مالی آمادگی کامل داشته باشند. این گزارش صندوق بینالمللی پول، بیانیه ترامپ در دوم آوریل ۲۰۲۵ موسوم به روز آزادی را نقطهعطف نوسانات بازار ارزیابی کرده و هشدار داده که در صورت تداوم تنشهای تجاری، امکان وقوع بحرانهای مالی جدید وجود دارد. گزارش ثبات مالی جهانی دو بار در سال در فصلهای پاییز و بهار (اکتبر و آوریل) منتشر میشود و آخرین نسخه آن که در ۲۲ آوریل ۲۰۲۵ منتشر شده است، مانند دیگر نسخههای آن به تحولات مالی اقتصاد جهانی میپردازد با این تاکید که تعرفههای وضعشده توسط ترامپ بر واردات از کشورهای مختلف و جنگ تجاری که وضع این تعرفهها کلید زده است، اثرات بسیار مهمی بر ثبات مالی جهان دارد.

شایان ذکر است که بعد از این گزارشِ ثبات مالی جهانی صندوق بینالمللی پول، سازمان ملل نیز در بهروزرسانی گزارش وضعیت و چشمانداز اقتصادی جهان (WESP) ماه مه، پیشبینیهای اول سال خود در ژانویه ۲۰۲۵ را بازنگری و برآوردهای خود در مورد رشد اقتصاد جهانی در سالهای ۲۰۲۵ و ۲۰۲۶ را تعدیل کرده و کاهش داده که در بخشی از این گزارش، پس از ارائه خلاصه گزارش ثبات مالی جهانی، به مختصری از آن که در ماهنامه ژوئن ارائه شده هم اشاره خواهد شد. وضعیت و چشمانداز اقتصادی جهان گزارش جامعی است که سازمان ملل متحد در مورد وضعیت اقتصاد جهانی ارائه میدهد. این گزارش به تحلیل وضعیت اقتصادی جهان و پیشبینیهای اقتصادی در خصوص رشد اقتصاد جهانی، نرخهای تورم در نقاط مختلف دنیا، تغییرات سیاستگذاری پولی و مالی و نظایر آن میپردازد و چالشها و فرصتهای اقتصادی در سطح جهانی را مورد بررسی قرار میدهد. در بخش اول گزارش، ابتدا خلاصهای از مهمترین تحولات سیاستهای پولی و اقتصاد جهانی در چند هفته گذشته میلادی ارائه میشود، سپس بحث اصلی حول محور ارائه خلاصه گزارش ثبات مالی جهان و نیز خلاصه بهروزرسانی گزارش وضعیت و چشمانداز اقتصادی جهان انجام میشود.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

- جروم پاول، رئیس فدرال رزرو، روز سهشنبه یک ژوئیه ۲۰۲۵(۱۰ تیر ۱۴۰۴) طی اظهاراتی بیان کرد که اگر طرح تعرفهای دونالد ترامپ، رئیسجمهور آمریکا نبود، بانک مرکزی ایالات متحده تاکنون سیاستهای پولی خود را تسهیل کرده بود. پاول در مجمع بانک مرکزی اروپا در سینترای پرتغال گفت: در واقع، وقتی حجم تعرفهها را دیدیم و اساساً تمام پیشبینیهای تورم برای ایالات متحده به دلیل این تعرفهها به طور قابل توجهی افزایش یافت، اوضاع به حالت تعلیق درآمد. اعتراف پاول در حالی صورت میگیرد که فدرال رزرو بهرغم فشارهای فزاینده کاخ سفید، وارد الگوی ثابت نگهداشتن نرخ بهره شده است. فدرال رزرو ماه گذشته نرخ بهره کلیدی را بار دیگر ثابت نگه داشت و نرخ بهره را در همان محدوده ۴٫۲۵ درصد تا ۴٫۵ درصد که از دسامبر تاکنون بوده است، حفظ کرد. کمیته بازار آزاد فدرال رزرو که مسئول تعیین سیاستهای بانک مرکزی است، از طریق نمودار نقطهای پیشبینیهای اعضا، اعلام کرد که تا پایان سال ۲۰۲۵ ممکن است دو بار نرخ بهره کاهش یابد. با این حال، پاول ماه گذشته در یک کنفرانس مطبوعاتی گفت که فدرال رزرو در موقعیت خوبی برای ماندن در حالت انتظار و مشاهده قرار دارد. روز سهشنبه وقتی از پاول پرسیده شد که آیا برای بازارها خیلی زود است که در ماه ژوئیه انتظار کاهش نرخ بهره را داشته باشند، پاسخ داد که واقعاً نمیتوانم بگویم و این موضوع به دادهها بستگی دارد.

- نکته دیگری که در هفتههای گذشته به دنبال اصرار فدرال رزرو بر ثابت نگهداشتن نرخ بهره در محافل اقتصادی به ویژه در بین تحلیلگران اقتصادی ایالات متحده مطرح شد، آینده جروم پاول در مقام رئیس فدرال رزرو است. موضع سرسختانه فدرال رزرو برای حفظ نرخ بهره در سطح فعلی، خشم ترامپ و دولتش را برانگیخته است، به طوری که علناً پاول را به دلیل عدم موفقیت بانک مرکزی در کاهش هزینههای استقراض سرزنش کردهاند. دوره ریاست پاول بر فدرال رزرو در سال ۲۰۲۶ به پایان میرسد، در حالی که قرار است سمت او به عنوان یکی از اعضای شورای حکام فدرال رزرو تا سال ۲۰۲۸ ادامه یابد. شایان ذکر است شورای حکام فدرال رزرو نهاد اصلی حاکم بر سیستم فدرال رزرو است. مسئولیت آن نظارت بر بانکهای فدرال رزرو و کمک به پیادهسازی سیاست پولی ایالات متحده است، اعضای شورای حکام را رئیسجمهور ایالات متحده منصوب میکند و سنا به آنها رای اعتماد میدهد، دوره آنها ۱۴ ساله و غیرقابل تمدید است. رئیس فدرال رزرو نیز که یکی از اعضای شورای حکام فدرال رزرو است، توسط رئیسجمهور آمریکا انتخاب و توسط سنا تایید میشود، ولی دوره آن ۴ ساله و قابل تمدید است. جروم اچ. پاول برای اولینبار در ۵ فوریه ۲۰۱۸ (۱۶ بهمن ۱۳۹۶) به عنوان رئیس شورای حکام فدرال رزرو برای یک دوره چهارساله سمت خود را آغاز کرد. وی مجدداً منصوب شد و در تاریخ ۲۳ مه ۲۰۲۲ (۲ خرداد ۱۴۰۱) برای دور دوم چهارساله سوگند یاد کرد. او در دوره اول توسط ترامپ به عنوان رئیس فدرال رزرو معرفی شد و برای یک دوره دیگر توسط بایدن ابقا شد. همچنین، پاول در مقام رئیس فدرال رزرو، به عنوان رئیس کمیته بازار باز فدرال رزرو (FOMC)، که بالاترین نهاد تصمیمگیر در زمینه سیاست پولی فدرال رزرو است، خدمت میکند. شایان ذکر است پاول برای نخستینبار در ۲۵ مه ۲۰۱۲ (۵ خرداد ۱۳۹۱) به عضویت شورای حکام درآمد، که در آن زمان برای یک دوره ناقص (مدتزمان باقیمانده) مشغول به کار شد. وی مجدداً به عضویت شورای حکام منصوب شد و در ۱۶ ژوئن ۲۰۱۴ (۲۶ خرداد ۱۳۹۳) برای یک دوره سنتی با پایان در ۳۱ ژانویه ۲۰۲۸ (۱۱ بهمن ۱۴۰۶) سوگند یاد کرد.

- دونالد ترامپ، رئیسجمهور آمریکا، روز یکشنبه ۶ ژوئیه (۱۵ تیر) اعلام کرد کشورهایی که خود را با سیاستهای ضدآمریکایی بریکس همسو کنند، مشمول تعرفه ۱۰ درصدی اضافی خواهند شد. ترامپ در پستی در وبسایت Truth Social نوشت: هر کشوری که خود را با سیاستهای ضدآمریکایی بریکس همسو کند، مشمول تعرفه ۱۰ درصدی اضافی خواهد شد. هیچ استثنایی برای این سیاست وجود نخواهد داشت. از توجه شما به این موضوع متشکریم. ترامپ پس از دیدار اعضای گروه بریکس که ابتدا شامل برزیل، روسیه، هند، چین، و آفریقای جنوبی بود اما از آن زمان گسترش یافته است در اجلاس آخر هفته در برزیل به آنها هشدار داد. در بیانیه پایانی این اجلاس، این گروه حملات نظامی به ایران و تعرفههای یکجانبه را محکوم کرد، اما نامی از ایالات متحده برده نشد.

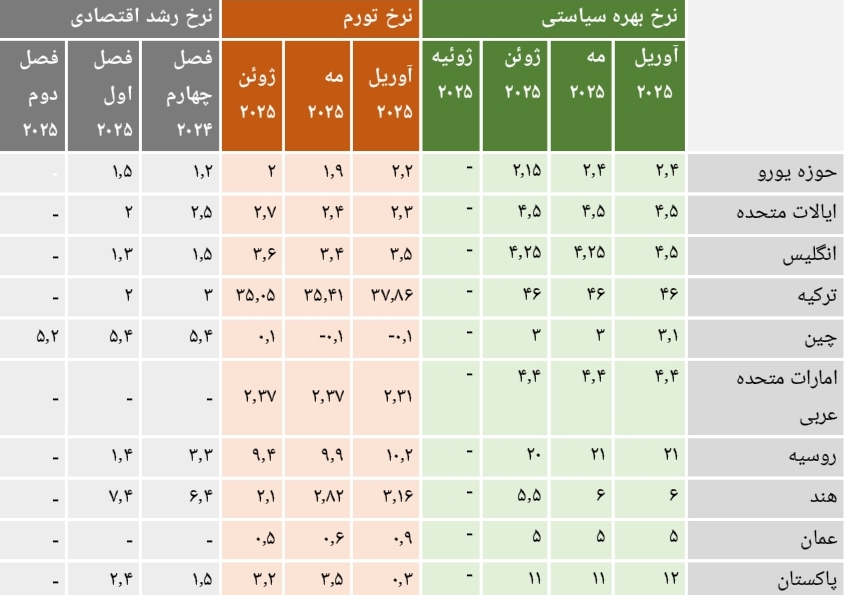

- نرخ تورم سالیانه در ترکیه، نسبت به ۳۵٫۴۱ درصد در ماه مه، در ژوئن ۲۰۲۵ به ۳۵٫۰۵ درصد کاهش یافت که از پیشبینیهای بازار (۳۵٫۲۰ درصد) نیز پایینتر است. این موضوع، سیزدهمین ماه متوالی کاهش تورم مصرفکننده را به ثبت رساند و پایینترین سطح تورم را از نوامبر ۲۰۲۱ تاکنون نشان داد. همچنین، بانک مرکزی ترکیه در جلسه ماه ژوئیه ۲۰۲۵، نرخ بهره اصلی خود را بدون تغییر در سطح ۴۶ درصد نگه داشت. این تصمیم پس از یک افزایش غیرمنتظره ۳٫۵ واحد درصدی در تصمیم قبلی اتخاذ شد و با پیشبینیهای بازار همخوانی دارد. البته، مقامات بانک مرکزی ترکیه اشاره کردند که فشارهای تورمی از ماه آوریل (فروردین/اردیبهشت) کاهش یافته است، ولی در عین حال ریسکهای منفی برای رشد اقتصادی ترکیه برجستهتر شده است. این روند عمدتاً ناشی از افزایش عدم قطعیت در اقتصاد جهانی در شرایطی است که سیاستهای حمایتی در تجارت و تنشهای ژئوپلیتیکی رو به افزایش است. به عبارت دیگر، بانک مرکزی ترکیه باید در تصمیمات نرخ بهرهای خود به بدهبستان بین تورم و رشد اقتصادی توجه کند. علاوه بر این، ثبات نرخ ارز نیز از اولویتهای بانک مرکزی ترکیه است که تحت تاثیر نوسانات نرخ بهره قرار میگیرد، به طوری که پس از اینکه تنشهای سیاسی میان رئیسجمهور اردوغان و شهردار استانبول سبب سقوط پول ملی کشور شد، بانک مرکزی ترکیه به صورت چشمگیری نرخ بهره را در ماه آوریل (۲۰۲۵) افزایش داد. به عبارت دیگر، هماکنون بانک مرکزی ترکیه از ابزار نرخ بهره برای دو هدف کنترل نرخ تورم و نیز جلوگیری از افت ارزش پول ملی به طور همزمان استفاده میکند.

- در هفتههای اخیر، افزایش ارزش یورو در برابر دلار در سال ۲۰۲۵ توجهات اقتصاددانان اروپا را به خود جلب کرده است. در سال ۲۰۲۵، ارزش یورو نسبت به دلار ۱۴ درصد افزایش یافته و به بالاترین سطح خود در حدود چهار سال گذشته رسیده است. این اتفاق احتمالاً به این دلیل رخ داده که سرمایهگذاران به دنبال فرار از نوسانهای سیاستهای آمریکا، سرمایه خود را در داراییهای اروپایی سرمایهگذاری کردهاند. این موضوع پیشبینیهای قبلی مبنی بر حرکت یورو به سمت برابری با دلار در سال ۲۰۲۵ را به چالش کشیده است. افزایش ارزش یورو در شرایطی رخ داده که تفاوت نرخ بهره بین آمریکا (با نرخهای بالا) و اروپا (با نرخهای پایینتر) در حال گسترش است و این موضوع معکوسشدن دینامیکهای معمول بازار محسوب میشود. در کنفرانس سالیانه سهروزه (۳۰ ژوئن تا ۲ ژوئیه ۲۰۲۵ (۱۱-۹ تیر ۱۴۰۴)) بانک مرکزی اروپا در سینترای پرتغال، لوئیس دو گیندوز، معاون رئیس این بانک، صریحترین صحبتها را انجام داد و تصریح کرد اگرچه بانک مرکزی اروپا ممکن است بتواند از نرخ فعلی دلار به یورو (حدود ۱٫۱۸ دلار برای هر یورو) چشمپوشی کند، رسیدن یورو به سطح ۱٫۲۰ دلار بسیار پیچیدهتر خواهد بود. ارزش بیشتر یورو باعث میشود واردات ارزانتر شود و تورم کاهش یابد، اما از سوی دیگر، صادرات گرانتر میشود و رشد اقتصادی را تحت فشار قرار میدهد و این موضوع برای اروپا که به صادرات وابسته است، بسیار چالشبرانگیز است. با توجه به اینکه منطقه یورو اکنون با تهدید جنگ تجاری با آمریکا نیز روبهروست، برخی مقامات بانکی اروپا نگران این تحول هستند. اگر افزایش ارزش یورو ادامه یابد، بانک مرکزی اروپا ممکن است مجبور شود نرخ بهره را بیشتر کاهش دهد تا تاثیرات منفی آن بر تورم و اقتصاد را تعدیل کند.

- اتحادیه اروپا روز دوشنبه ۱۴ ژوئیه (۲۳ تیر) ایالات متحده را به مقاومت در برابر تلاشها برای دستیابی به توافق تجاری متهم کرد و هشدار داد در صورتی که برای جلوگیری از اعمال تعرفههای سنگینی که رئیسجمهور دونالد ترامپ تهدید کرده از اول اوت اجرا کند توافقی حاصل نشود، اقدامات متقابل اتخاذ خواهد کرد. در همین حال، ترامپ اعلام کرد که برای ادامه گفتوگوها با اتحادیه اروپا و سایر شرکای تجاری پیش از اجرای تعرفههای ۳۰ درصدی جدید در ماه اوت آمادگی دارد و مقامات اتحادیه اروپا برای انجام مذاکرات به ایالات متحده خواهند آمد. شایان ذکر است که درحال حاضر افزایش تعرفههای امریکا بر کالاهای اروپایی موجب کاهش رشد اقتصادی اتحادیه اروپا و افت صادرات شده و با اعمال این تحریمها، حدود ۷۰ درصد از صادرات اتحادیه اروپا به آمریکا هدف تعرفهها قرار گرفتهاند.

جدول ۱. نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

- توضیحات: نرخ رشد اقتصادی به صورت تغییر تولید ناخالص داخلی حقیقی هر فصل نسبت به فصل مشابه سال قبل و نرخ تورم به صورت تعریف سالیانه ارائه شده است.

- منبع: tradingeconomics.com

گزارش ثبات مالی جهانی

از زمان انتشار گزارش قبلی ثبات مالی جهانی (GFSR) در اکتبر ۲۰۲۴ تا آخرین نسخه آن در آوریل ۲۰۲۵، ریسکهای مربوط به ثبات مالی جهان افزایش قابلتوجهی یافته است. با توجه به سطح بالای عدم قطعیت در زمینه سیاستهای اقتصادی، نوسانات بازارهای مالی افزایش یافته و روند اعتماد سرمایهگذاران به سمت نگرانی گرایش پیدا کرده است. همچنین، وخامت اوضاع بازارهای سهام و اوراق قرضه به بدترشدن شرایط مالی جهانی منجر شده که ممکن است نشانهای از رسیدن بازارهای مالی جهانی به یک نقطهعطف تاریخی باشد.

بنا به اذعان نویسندگان GFSR، وظیفه اصلی این گزارش پیشبینی رویدادهای آینده نیست، بلکه هدف آن شناسایی نقاط آسیبپذیری است که در صورت بروز ریسکهای منفی میتوانند خطرهای موجود را تقویت کنند و گسترش دهند. ارزیابیهای ثبات مالی در این گزارش به طور مستقیم بر ریسکهای منفی متمرکز شده، که البته در همه جای نظام مالی جهان، مدیریت ریسک بر همین مبنا انجام میگیرد.

در سالهای اخیر، نظام مالی جهان در معرض تکانههای متعدد بوده و توانسته است آنها را هضم کند. از مهمترین این تکانهها میتوان به همهگیری جهانی کووید ۱۹ در سال ۲۰۲۰، شروع افزایش جهانی تورم در ۲۰۲۱ و شروع درگیری بین روسیه و اوکراین در سال ۲۰۲۲ که باعث جهش بیشتر تورم جهانی شد، اشاره کرد. ولی هماکنون عوامل متعددی هستند که برای یک بار دیگر تابآوری نظام مالی جهانی را به ورطه آزمون کشیدهاند که مهمترین آنها افزایش تعرفههای جهانی و جنگهای تجاری است و عامل مهم بعدی، سطوح بالا و افزایشیافته بدهیهای حاکمیتی است، زیرا رابطهای کمابیش مفروض بین ناترازیهای مالی و بدهیهای دولتی وجود دارد و ناترازیهای مالی میتواند تکانههای منفی نظام مالی را تشدید کند.

گزارش ثبات مالی جهانی که در دو فصل تنظیم شده است، در فصل اول خود تحت عنوان افزایش تابآوری در بحبوحه عدم قطعیت تجارت جهانی، به چرایی و چگونگی افزایش ریسکهای نظام مالی جهانی از زمان انتتشار آخرین نسخه این گزارش در ماه اکتبر ۲۰۲۴ میپردازد. در فصل دوم نیز که با عنوان خطرات ژئوپلیتیکی: پیامدهایی برای قیمت داراییها و ثبات مالی ارائه شده است، تمرکز اصلی بر مخاطرات ژئوئلیتیک و دلالتهای آن برای ثبات مالی جهانی قرار گرفته است.

در ادامه، خلاصهای از مهمترین مطالب مورد توجه در این گزارش ارائه میشود. گزارش گذشته ثبات مالی جهانی که در اکتبر ۲۰۲۴ منتشر شد، به ارزیابی ارزشگذاریهای بیش از حد داراییها، رشد اهرم مالی در سیستم مالی و نوسان پایین بازارهای مالی در شرایط افزایش عدمقطعیتهای اقتصادی پرداخته است. اینگونه شکنندگیها میتوانند تکانهها را تشدید کرده و منجر به سختتر شدن ناگهانی شرایط مالی شوند و در نتیجه، رکودهای اقتصادی را عمیقتر کرده و هزینههای اقتصادی اضافی قابلتوجهی بههمراه داشته باشند. به دنبال سلسله تصمیمات و اعلانهای تعرفهای ایالات متحده از ماه فوریه، قیمتگذاری مجدد شدید داراییهای ریسکی آغاز شد و این امر پس از انتشار برنامههایی برای تعرفههای بزرگتر از حد انتظار در دوم آوریل سرعت گرفت. نوسانات بازار مالی در بازارهای سهام، ارز و اوراق قرضه به طور قابلتوجهی افزایش یافت و واکنش سایر کشورها، عدم قطعیتها، و نااطمینانیها را بیشتر تشدید کرد.

طبق مدل رشد در معرض ریسک صندوق بینالمللی پول، ریسکهای نزولی کلان مالی برای رشد به طور معناداری افزایش یافته که چند دلیل میتوان برای آن برشمرد: نخست، بهرغم آشفتگیهای اخیر در بازارها، ارزشگذاریها در برخی از بخشهای کلیدی بازارهای سهام و اوراق قرضه شرکتی همچنان بالاست، به این معنی که اگر چشمانداز بدتر شود، تعدیلها و کاهشهای بیشتری در ارزشگذاریها میتواند اتفاق بیفتد. نااطمینانی در سیاستهای اقتصادی همچنان بالا و حرکت برخی از شاخصهای کلان اقتصادی به سمت نزول غافلگیرکننده بوده است (کاهش رشد اقتصاد جهانی در گزارش چشمانداز اقتصادی جهان که در آوریل ۲۰۲۵ توسط صندوق بین المللی پول منتشر شده، پیشبینی و برآورد شده است) که اصلاح قیمت داراییها را محتملتر میکند. حرکت نزولی قیمت داراییها میتواند به طور قابلتوجهی بر بازارهای نوظهور تاثیر بگذارد. البته، ارزش پول ملی و قیمت سهام در این کشورها به دلیل تضعیف چشمانداز رشد، درحال حاضر نیز کاهش یافته است. با توجه به اینکه سرمایهگذاران به طور فزایندهای انتظار دارند بانکهای مرکزی بازارهای نوظهور سیاست انبساطی اتخاذ کنند، بازده مورد انتظار جابهجایی سرمایه به این کشورها کاهش یافته و احتمال خروج سرمایه را افزایش داده است. در اقتصادهای مرزی، اگرچه شرایط بازار رو به بهبود بوده، سطوح بالای بازده میتواند این کشورها را در معرض خطرهای تامینمالی مجدد در محیطی قرار دهد که در آن مقادیر قابلتوجهی از بدهیها در شرف سررسید هستند.

برخی موسسات مالی ممکن است در بازارهای پُرنوسان تحت فشار قرار بگیرند، بهویژه آنهایی که اهرم مالی بالایی دارند. با رشد بخش صندوقهای پوشش ریسک و شرکتهای مدیریت دارایی، سطح کلی اهرم در این بخشها و ارتباط آنها با نظام بانکی که از آن استقراض میکنند نیز افزایش یافته است. این وضعیت، خطر آن را در پی دارد که واسطههای مالی غیربانکی با مدیریت ضعیف، در زمان مواجهه با مارجین کال و درخواستهای بازخرید سرمایه، ناچار به کاهش سریع بدهیها و اهرم شوند. برخی از صندوقهای پوشش ریسک هم اخیراً مقدار بدهی و ریسک خود را بیشتر کردهاند و اگر بازار افت کند، ممکن است این کار باعث شدتگرفتن فروش داراییها شود که کل نظام مالی را تحتتاثیر قرار میدهد.

همچنین اینکه در شرایط فعلی، ممکن است بازار اوراق قرضه دولتی در کشورهای بدهکار دچار نوسان شود، معاملات پُرریسک به هم بریزد، نقدینگی بازار کاهش یابد و کشورهای در حال توسعه با سطح بدهی بالای حاکمیتی هم مجبور شوند بدهیهایشان را با هزینه بالاتری بازپرداخت یا تامینمالی مجدد کنند و این مشکلات میتواند به شکل زنجیرهای اوضاع مالی را بدتر کند. در مجموع، نگرانی سرمایهگذاران درباره پایداری بدهی عمومی و سایر آسیبپذیریهای موجود در بخش مالی میتواند به شکلی متقابل یکدیگر را تشدید کند.

علاوه بر تمام اینها، افزایش عدم قطعیت در سیاستها ممکن است بر شرکتها و خانوارها نیز تاثیر بگذارد. اختلاف بازده اوراق قرضه شرکتهای جهانی اخیراً افزایش یافته که نشاندهنده نگرانی سرمایهگذاران در مورد تاثیرات نامطلوب رکود اقتصادی بر درآمد شرکتها در سهماهههای آینده است. از طرفی، نرخ بهره بخش قابلتوجهی از بدهی شرکتها که بهزودی سررسید میشود، پایینتر از نرخهای فعلی بازار است. حال اگر نرخها بالا رود و اختلاف نرخ باز هم بیشتر شود، شرکتهای ضعیفتر برای تمدید بدهی خود دچار مشکل و هزینه سنگینتری میشوند. همچنین، اگر قیمت سهام و سایر داراییها ناگهان افت کند، سرمایه و دارایی خانوارها هم کم میشود، زیرا خیلی از مردم در سالهای اخیر، به ویژه بعد از کرونا، بخش بیشتری از پولشان را در سهام و صندوقهای سرمایهگذاری گذاشتهاند. افت ارزش این داراییها میتواند بر اعتماد و خرجکرد خانوادهها هم اثر منفی بگذارد. در نهایت، در بخش املاک تجاری اگر ارزش ملکها پایینتر از حد انتظار بماند و نرخ بهره هم همچنان بالا باشد، کار برای مالکان برای گرفتن وام جدید یا تمدید وام قبلی سختتر میشود، بهویژه برای ملکهایی که ارزش سهام آنها از وامشان کمتر شده است.

یکی از محرکهای اصلی فروش بیشتر میتواند ریسک ژئوپلیتیکی باشد. فصل ۲ به تحلیل این موضوع میپردازد که چگونه رویدادهای مهم ریسک ژئوپلیتیکی، به ویژه درگیریهای نظامی، میتوانند به کاهش قابلتوجه قیمت سهام و افزایش حق بیمه ریسک دولتی، بهویژه در کشورهایی با ذخایر مالی و بینالمللی محدود منجر شوند. رویدادهای ریسک ژئوپلیتیکی همچنین میتوانند به دلیل پیوندهای تجاری یا مالی، اثرات سرریز فرامرزی داشته باشند. در حال حاضر، ریسکهای ژئوپولیتیک در سطح جهانی به شکل بیسابقهای بالا رفته و شاخص جهانی ریسک ژئوپولیتیک به بالاترین سطوح چند دهه اخیر رسیده است. درگیریهای نظامی (مثل جنگ اوکراین) و تحریمهای مالی و تجاری علیه کشورها افزایش یافته و هزینههای نظامی کشورها به طور میانگین بالا رفته است.

یکی از اثرات مهم بالارفتن این نوع ریسک، اثری است که در بازارهای سهام مشاهده میشود. در زمان بروز ریسکهای ژئوپولیتیک، بازده بازارهای سهام افت میکند. میزان این کاهش در کشورهای درگیر بیشتر است. همچنین در صورت افزایش تنشها، نوسان بازارها و ریسک نقدشوندگی بالا میرود. علاوه بر این، تکانههای ژئوپولیتیک باعث افزایش نرخ بازده اوراق قرضه دولتی میشود، مخصوصاً در کشورهای نوظهور و کشورهایی که درگیر بحران هستند. قیمتگذاری ریسک ژئوپولیتیک در بازارهای مالی به طور طبیعی انجام میپذیرد و سرمایهگذاران در بازارهای سهام و اوراق اختیار معامله به این ریسکها واکنش نشان میدهند. بعد از تکانههایی مثل شروع درگیری روسیه و اوکراین، قیمتگذاری ریسک به شکل معناداری بالا رفته است. همچنین، موسسات مالی و سرمایهگذاری که در کشورهایی با ریسک بالای ژئوپولیتیک فعالاند، آسیبپذیرترند و در صورت درگیری نظامی یا بحران سیاسی، بازده و جریانهای مالی این صندوقها افت میکند. پس، مقامات پولی و مالی باید سناریوهای ریسک ژئوپولیتیک را در ارزیابی ثبات مالی بگنجانند.

افزایش ریسکهای ژئوپولیتیک میتواند از دو مسیر اصلی بر قیمت داراییهای مالی تاثیر بگذارد که یکی از آنها مسیر اقتصادی است. در این حالت، تهدید یا اجرای محدودیتهای تجاری و مالی به دلایل سیاسی و ژئوپولیتیک، میتواند زنجیرههای تامین را مختل کند، باعث خروج سرمایه از کشور هدف شود، یا به اقتصاد آسیب بزند و تقاضای داخلی و خارجی را کاهش دهد. این اتفاقها مستقیماً قیمت داراییهای مالی و واقعی (مثل سهام، اوراق، و ملک) را تحت تاثیر قرار میدهد. همچنین، این تغییرات میتواند غیرمستقیم و از طریق واکنش سیاستهای اقتصادی (مثلاً سیاستهای پولی و مالی در برابر تورم یا رکود) بر قیمت داراییها اثر بگذارد. در موارد جنگ و درگیری نظامی، خسارت به زیرساختها، کارخانهها و کاهش تولید و تقاضا در داخل و خارج کشور، سرمایهگذاری و رشد اقتصادی را تضعیف میکند و بر قیمت داراییها فشار منفی میآورد. در این شرایط، اختلاف بازده اوراق قرضه دولتی یا نرخ حق بیمه نکول اوراق ممکن است افزایش یابد، زیرا نگرانیها درباره پایداری مالی دولت (به دلیل افزایش هزینهها، بدهی، یا کاهش تولید) بالا میرود.

راه دیگر، مسیر انتظارات و احساسات بازار است. افزایش ریسک ژئوپولیتیک حتی اگر به درگیری نظامی یا سیاست جدید منجر نشود، میتواند عدم اطمینان اقتصادی و مالی را بالا ببرد، اعتماد سرمایهگذاران را کاهش دهد، و ریسکگریزی را افزایش دهد. این عوامل باعث افت ارزش داراییها میشود، در نتیجه نقدینگی بازار کم میشود، و ریسکهای اعتباری در بانکها و موسسات مالی بالا میرود. افت شدید و ناگهانی قیمت داراییها میتواند به فراخوان وثیقه و مارجین کال منجر شود و سرمایهگذاران مجبور شوند داراییهایشان را با قیمت پایین بفروشند. این مسئله میتواند موج سرایت مالی ایجاد کند و ریسک وقوع یک چرخه معیوب اقتصادی-مالی را افزایش دهد.

در بخش دیگری از گزارش به نتیجهگیری رئیس هیات اجرایی صندوق بینالمللی پول در مورد آخرین نسخههای سه گزارش پایش مالی، گزارش ثبات مالی جهانی، و گزارش چشمانداز اقتصادی جهان در نشست ۱۱ آوریل ۲۰۲۵ اشاره میشود. اعضای هیات اجرایی به طور کلی با ارزیابی کارکنان و پژوهشگران صندوق بینالمللی پول از چشمانداز اقتصادی جهانی، ریسکها، و اولویتهای سیاستی موافق بودند. آنها تایید کردند که اقتصاد جهانی در یک وضعیت بحرانی قرار دارد و با عدم تعادلها و آسیبپذیریهای داخلی و خارجی قابلتوجهی مواجه است. مدیران تشخیص دادند که تغییرات عمدهای در سیاستگذاری درحال وقوع است و موج جدیدی از عدم قطعیتها را با پیامدهای بالقوه قابلتوجه برای اقتصاد جهانی ایجاد میکند. در چشمانداز بازار مالی، عدم قطعیت و نوسانات بازار در مقابل افت گسترده ارزشگذاریها در بسیاری از بخشهای بازارهای مالی دیده میشود. شرایط مالی جهانی سختتر شده و ریسکهای ثبات مالی در کوتاهمدت (مطابق با معیار رشد در معرض ریسک صندوق بینالمللی پول) درحال افزایش است.

همچنین، مدیران تایید کردند که اصلاح بیشتر قیمت داراییها (با توجه به اینکه ریسکهای ژئوپلیتیکی میتوانند محرک بالقوه این امر باشند)، افزایش مداوم اهرم مالی و بههمپیوستگی متقابل در نظام مالی، به ویژه در میان برخی از واسطههای مالی غیربانکی (NBFI) که در سالهای اخیر در حال دریافت و جذب جریانهای قوی سرمایهگذاری بودهاند، در کنار سطح بالای بدهیهای دولتی که همچنان رو به افزایش است، آسیبپذیریهای کلیدی را تشکیل میدهند که ریسکهای مربوط به ثبات مالی را بالا نگه میدارند و ریسکهای چشمانداز به طور مستقیم به سمت بدترشدن متمایل هستند. تشدید حمایتگرایی و افزایش عدم قطعیت در سیاستها میتواند رشد کوتاهمدت و بلندمدت را در زمانی که اقتصاد جهان در محیطی با رشد کم و بدهی بالا قرار دارد، بیشتر کاهش دهد. مدیران اذعان کردند که مواضع سیاسی متفاوت و به سرعت در حال تغییر یا وخامت احساسات میتواند باعث تغییر ناگهانی قیمت داراییها و تعدیلهای شدید در ارزش پول ملی کشورها و جریانهای سرمایه، به ویژه برای اقتصادهای در حال توسعه و بازارهای نوظهور شود. در بخش مالی، افزایش عدم قطعیت و نرخهای بهره غیرمنتظره بالا، ممکن است به افزایش قابلتوجه بدهی عمومی جهانی منجر شود، بهویژه بهدلیل افزایش هزینههای دفاعی و کاهش درآمدها که به عدم قطعیت تولید ناشی از تعرفهها مربوط میشود. علاوه بر این، نرخهای بهره بالاتر میتواند هزینههای بنیادی توسعه را محدود و خطرهای تامینمالی را در کشورهای در حال توسعه کمدرآمد تشدید کند، به خصوص در شرایطی که کمکهای رسمی بینالمللی برای توسعه به این کشورها رو به کاهش است. همکاریهای بینالمللی محدودتر در مورد چالشهای مشترک نیز میتواند مانع پیشرفت در جهت ایجاد یک اقتصاد جهانی تابآورتر و پاسخگویی به نیازهای توسعه شود. بالا رفتن نااطمینانی، بدهبستان رشد - تورم را تشدید میکند و مدیران در این جلسه از بانکهای مرکزی خواستند که سیاست پولی خود را به دقت تعدیل و تصحیح کنند، به طوری که بتوانند به اهداف و دستور کارهای خود دست پیدا کنند و از ثبات قیمتها مطمئن شوند. همچنین، سیاست پولی باید متکی بر داده باشد و استراتژی ارتباطی آن چنان روشن باشد که بتواند به خوبی انتظارات را لنگر کند.

در مواردی که ریسکهای تورمی کوتاهمدت به سمت بالا متمایل شدهاند یا انتظارات تورمی درحال افزایش است، کاهشهای آتی نرخ بهره باید منوط به شواهدی باشد که نشان دهد تورم به طور قطع به سمت هدف درحال بازگشت است، ضمن اینکه اطمینان حاصل شود که ثبات مالی به خطر نمیافتد. بانکهای مرکزی باید آماده باشند تا در صورت تحقق خطرهای تورم، باقدرت وارد عمل شوند. مدیران اذعان کردند که اگرچه بازارهای نوظهور بزرگ در مواجهه با تکانههای نامطلوب به طور قابلتوجهی انعطافپذیر و تابآور بودهاند، فروش ناگهانی در بازارهای جهانی در پسزمینه واگرایی بالقوه در مسیرهای سیاست پولی، همراه با عدم قطعیت بالای سیاستهای تجاری و اقتصادی، میتواند شرایط مالی آنها را بدتر کند و نوسانات ارزی را افزایش دهد. بنابراین، بازارهای نوظهور ممکن است به اتخاذ تدابیری نیاز داشته باشند که بتوانند از خروج مخرب سرمایه جلوگیری کنند و مدیران پیشنهاد کردند که چارچوب یکپارچه صندوق بینالمللی پول متناسب با شرایط خاص هر کشور، ابزاری برای واکنش در حالت وقوع چنین سناریوهایی ارائه میدهد. آنها به این جمعبندی رسیدند که ارتباط رو به رشد بین بانکها و موسسات مالی غیربانکی، ناظران را ملزم به افزایش ارزیابی ریسک چنین ارتباطاتی میکند و افزایش مداوم بدهی و افزایش عدم قطعیت اقتصادی، نیاز به تقویت چارچوب سیاست احتیاطی کلان برای مهار ریسکپذیری بیش از حد در بخش موسسات مالی غیربانکی را برجسته میکند و در کنار آن، باید اطمینان حاصل شود که سپرهای سرمایه و نقدینگی در سیستمهای بانکی برای پشتیبانی از تامین اعتبار در دورههای استرس کافی هستند.

مدیران بر اهمیت سپرهای احتیاطی کلان و آمادگی قوی برای بحران و چارچوبهای حلوفصل برای کاهش تکانهها تاکید کردند. آنها همچنین خواستار تعدیل مالی تدریجی و مناسب برای رشد در یک چارچوب میانمدت معتبر برای کاهش بدهی، بازسازی ضربهگیرهای مالی و تطبیق هزینههای اولویتدار در عین محافظت از نهادهای آسیبپذیر شدند. با توجه به ریسکهای مالی نوظهور و فشارهای جدید هزینهای، اقتصادهایی که فضای مالی محدودی دارند، باید هزینههای عمومی را در بودجههای برنامهریزیشده خود مجدداً اولویتبندی کنند. اقتصادهایی که فضای مانور مالی دارند، میتوانند در صورت لزوم، از بخشی از فضای موجود در چهارچوبهای مالی میانمدت تعریفشده استفاده کنند. اقتصادهای پیشرفته باید اصلاحات هزینهای را در اولویت قرار دهند، اصلاحات بازنشستگی و مراقبتهای بهداشتی را پیش ببرند، مشوقهای مالیاتی ناکارآمد را حذف کنند، و با حذف معافیتها، پایههای مالیاتی را گسترش دهند تا کارایی هزینههای مالیاتی را بهبود بخشند. برای کشورهایی که با نیازهای جدید هزینهای به عنوان مثال، در دفاع مواجه هستند، نشاندادن تعهد قوی به حفظ یکپارچگی قوانین مالی موجود و در عین حال تضمین شفافیت ضروری است. اقتصادهای نوظهور و در حال توسعه نیز باید از طریق اصلاحات در نظام مالیاتی و بهبود مدیریت درآمدهای مالیاتی، افزایش درآمدهای خود را دنبال، یارانههای انرژی را به تدریج حذف، و در عین حال با حفظ سرمایهگذاریهای عمومی و ارتقای شبکههای حمایت اجتماعی، هزینههای دستمزد بخش دولتی را ساماندهی کنند. همچنین، مدیران (هیات اجرایی) بر لزوم انجام اصلاحات مالی و ساختاری برای تقویت ظرفیت رشد اقتصادی و اهمیت حیاتی همکاریهای بینالمللی برای مقابله با چالشهای جهانی و افزایش تابآوری اقتصادی تاکید کردند.

خلاصه گزارش وضعیت و چشمانداز اقتصادی جهان(WESP) - ژوئن ۲۰۲۵

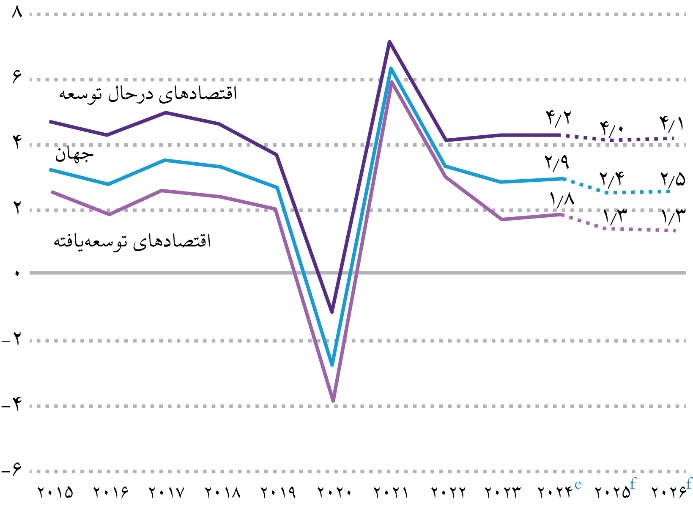

علاوه بر بدترشدن وضعیت ثبات مالی جهان، طبق آخرین بهروزرسانی گزارش وضعیت و چشمانداز اقتصادی جهان (WESP)، چشمانداز اقتصاد جهانی نیز در میانه سال ۲۰۲۵، به طور قابلتوجهی تضعیف شده است. براساس این گزارش، رشد اقتصادی جهانی در سال ۲۰۲۵ به ۲٫۴ درصد کاهش خواهد یافت، در حالی که این رقم در سال ۲۰۲۴ معادل ۲٫۹ درصد بود و نسبت به پیشبینی ژانویه نیز ۰٫۴ واحد درصد کمتر شده است.

رشد تولید اقتصادی (درصد) منبع: UN DESA، بر پایه برآوردهای تولیدشده توسط مدل پیشبینی اقتصاد جهان

نکته: :e برآورد، f: پیشبینی

این بازنگری نزولی عمدتاً ناشی از افزایش تنشهای تجاری و تشدید عدم قطعیتهای سیاستگذاری است، عواملی که انتظار میرود به فشار بر زنجیرههای تامین جهانی، افزایش هزینههای تولید و به تعویق افتادن تصمیمهای مهم سرمایهگذاری منجر شود و در عین حال نوسانات بازارهای مالی را نیز تشدید کند. طبق برآوردهای دپارتمان امور اقتصادی و اجتماعی سازمان ملل (UN DESA)، نرخ موثر تعرفههای ایالات متحده در اواسط ماه مه حدود ۱۴ درصد بوده است (البته با در نظر گرفتن توافق موقت ۹۰ روزه میان ایالات متحده و چین برای کاهش قابلتوجه افزایش تعرفههای اخیر)، در حالی که در اوایل ۲۰۲۵، این نرخ ۲٫۵ درصد بود. در حالی که پیشبینی رشد اقتصادی سال ۲۰۲۵ در بسیاری از کشورها کاهش یافته است، این تضعیف چشمانداز به ویژه در کشورهایی که وابستگی بالایی به تولید صنعتی دارند و روابط تجاری قوی با ایالات متحده برقرار کردهاند، شدیدتر بوده است. تداوم عدم قطعیت درباره توقفهای مقطعی در اجرای تعرفهها و مذاکرات دوجانبه، برنامهریزی و سیاستگذاری را بیش از پیش دشوار کرده است. در حالی که حلوفصل منازعات تجاری میتواند چشمانداز را بهبود بخشد، در سناریوی پایه همچنان ریسکهای نزولی غالب است. تداوم شکاف در تجارت جهانی، طولانیشدن دوره عدم قطعیت یا وخامت وضعیت مالی در کشورها میتواند رکود موجود را عمیقتر کند.

همچنین، پیشبینی میشود که تورم جهانی از ۴ درصد در سال ۲۰۲۴ به ۳٫۶ درصد در سال ۲۰۲۵ کاهش یابد. بااینحال، این روند، پویاییهای متفاوت منطقهای را پنهان میکند. در اقتصادهای توسعهیافته، میانگین تورم در سال ۲۰۲۵ برابر با ۲٫۸ درصد برآورد شده که اندکی بالاتر از رقم ۲٫۷ درصد در سال ۲۰۲۴ است، با این خطر که به دلیل تعرفههای اعمالشده بر کالاهای واسطهای و نهایی، در ایالات متحده فشارهای صعودی دوبارهای بر قیمتها ایجاد شود. در مقابل، در اروپا ممکن است قیمت کالاها تحت فشار نزولی قرار گیرد، زیرا صادرکنندگان، محصولات خود را از بازار ایالات متحده به مقاصد دیگری هدایت میکنند. پیشبینی میشود در اقتصادهای درحال توسعه تورم به ۴٫۷ درصد کاهش یابد، اما سهچهارم این کشورها همچنان با نرخهای بالاتر از سطح پیش از همهگیری مواجه خواهند بود. تورم موادغذایی در این کشورها بالا باقی مانده است، به ویژه در کشورهایی که درگیر درگیریهای مسلحانه و تکانههای اقلیمی هستند و این عوامل زنجیرههای تأمین را مختل میکنند.

بازارهای کار همچنان نسبتاً مقاوم ماندهاند، اما با افزایش نااطمینانی در سیاستهای اقتصادی، کاهش چشمانداز رشد و سرمایهگذاری ضعیف، با ریسکهای بیشتری مواجهاند. نرخ بیکاری جهانی در سطح ۵ درصد ثابت مانده، اما شاخصهای پیشنگر احتمال وخامت شرایط را نشان میدهند. در ایالات متحده، نرخ بیکاری در اوایل ۲۰۲۵ اندکی افزایش یافته و به ۴٫۱ درصد رسیده است. در اتحادیه اروپا در سایه رشد قوی اشتغال در بخش خدمات، نرخ بیکاری در سطح پایینی حفظ شده است. در بسیاری از کشورهای درحال توسعه، انتظار میرود تضعیف چشمانداز اقتصادی، بر فرصتهای شغلی و رشد دستمزدها فشار وارد کند. در عین حال، گسترش سریع هوش مصنوعی مولد میتواند موجب اختلالات بیشتری در بازار کار شود و پیامدهای قابلتوجهی برای ساختارهای شغلی در صنایع مختلف به همراه داشته باشد.

در مورد سیاستهای پولی و مالی کشورهای مختلف جهان نیز در این گزارش آمده تعداد بانکهای مرکزی که در اوایل سال ۲۰۲۵ نرخهای سیاستی خود را کاهش دادهاند، سه برابر بانکهایی است که نرخ را افزایش دادهاند، اما تشدید تنشهای تجاری، ادامه این روند را پیچیده کرده است. فدرال رزرو ایالات متحده نرخهای سیاستی خود را بدون تغییر نگه داشته و در انتظار اطلاعات بیشتر درباره مسیر تورم و رشد اقتصادی است. بانک مرکزی اروپا در شرایط کاهش تورم و رکود رشد، نرخها را پایین آورده است. بسیاری از بانکهای مرکزی در اقتصادهای درحال توسعه نیز با کاهش تدریجی تورم، سیاستهای پولی خود را به تدریج انبساطی کردهاند. با این حال، برزیل برای مقابله با تورم پایدار، نرخهای سیاستی را افزایش داده است.

سیاست مالی در بسیاری از کشورها با محدودیتهای فزایندهای مواجه است، هرچند شدت آن بسیار متفاوت است. ایالات متحده همچنان با کسری بودجه بزرگ مواجه است که پیشبینی میشود در سال ۲۰۲۵ بالای ۶ درصد تولید ناخالص داخلی باقی بماند. چندین کشور عضو اتحادیه اروپا نیز با بهرهگیری از انعطاف در قواعد مالی، هزینههای دفاعی خود را افزایش دادهاند، در حالی که چین با گسترش محرکهای مالی، در تلاش برای حمایت از رشد اقتصادی است. در مقابل، اغلب کشورهای درحال توسعه با بدهیهای بالا و محدودیت در ظرفیت بودجهای برای سیاستهای ضدچرخهای مواجهاند. پرداخت بهره بدهی در بیشتر این کشورها به طور قابلتوجهی افزایش یافته و اکنون بار مالی آن در سطح میانه، چهار واحد درصد بالاتر از میانگین پیش از همهگیری است. در این شرایط، تداوم مناقشات تجاری، افزایش نااطمینانی و وخامت شرایط اقتصادی جهانی، احتمالاً بحران بدهی در کشورهای در حال توسعه را تشدید کرده و بیش از پیش ظرفیت آنها را برای احیای رشد اقتصادی محدود خواهد کرد.

افزایش تنشهای تجاری جهانی و نااطمینانی ناشی از آن، مشکلات توسعهای را نیز پیچیدهتر کرده است. پیشرفت در تحقق اهداف توسعه پایدار به شدت از مسیر خارج شده است و دولتها در تامین منابع لازم برای توسعه و اقدامهای اقلیمی با دشواری روبهرو هستند. رشد کُند و سرمایهگذاری ضعیف، خطر تعمیق نابرابریها را در پی دارد و بیشترین فشار را بر خانوارهای کمدرآمد و اقشار آسیبپذیر وارد میکند.

جمعبندی

الف- از زمان انتشار گزارش قبلی ثبات مالی جهانی در اکتبر ۲۰۲۴ تا آخرین نسخه آن در آوریل ۲۰۲۵، ریسکهای مربوط به ثبات مالی جهان افزایش قابلتوجهی یافته است. ب- بنا به یافتههای گزارش، از دلایل اصلی افزایش بیثباتی مالی در بازارهای جهانی، عدم قطعیت در زمینه سیاستهای اقتصادی و تعرفهای بوده و روند اعتماد سرمایهگذاران به سمت نگرانی گرایش پیدا کرده است. ج- عامل مهم بعدی، سطوح بالا و افزایشیافته بدهیهای حاکمیتی است و ناترازیهای مالی میتواند تکانههای منفی نظام مالی را تشدید کند. د- به دنبال سلسله تصمیمات و اعلانهای تعرفهای ایالات متحده از ماه فوریه، قیمتگذاری مجدد شدید داراییهای ریسکی آغاز شد و این امر پس از انتشار برنامههایی برای تعرفههای بزرگتر از حد انتظار در ۲ آوریل، سرعت گرفت. نوسانات بازار مالی جهانی در بازارهای سهام، ارز و اوراق قرضه به طور قابلتوجهی افزایش یافت و واکنش سایر کشورها، عدم قطعیتها و نااطمینانیها را بیشتر تشدید کرد. ه- طبق مدل رشد در معرض ریسک صندوق بینالمللی پول، ریسکهای نزولی کلان مالی برای رشد به طور معناداری افزایش یافته است که چند دلیل میتوان برای آن برشمرد که برخی از آنها عبارتاند از: ۱- اگر چشمانداز بدتر شود، تعدیلها و کاهشهای بیشتری در ارزشگذاریهای سهام، اوراق قرضه و سایر داراییهای مالی میتواند اتفاق بیفتد ۲- برخی موسسات مالی ممکن است در بازارهای پُرنوسان تحت فشار قرار بگیرند ۳- در شرایط فعلی، ممکن است بازار اوراق قرضه دولتی در کشورهای بدهکار دچار نوسان شود، معاملات پُرریسک به هم بریزد، نقدینگی بازار کاهش یابد، و کشورهای در حال توسعه با سطح بدهی بالای حاکمیتی هم مجبور شوند بدهیهایشان را با هزینه بالاتری بازپرداخت یا تامینمالی مجدد کنند و این مشکلات میتواند بهشکل زنجیرهای اوضاع مالی را بدتر کند و- یکی از محرکهای اصلی فروش بیشتر در بازارهای دارایی میتواند ریسک ژئوپلیتیکی باشد. فصل ۲ این گزارش به تحلیل این موضوع میپردازد که چگونه رویدادهای مهم ریسک ژئوپلیتیکی، به ویژه درگیریهای نظامی، میتوانند به کاهش قابلتوجه قیمت سهام و افزایش حق بیمه ریسک دولتی، بهویژه در کشورهایی با ذخایر مالی و بینالمللی محدود منجر شوند ز- در حال حاضر، ریسکهای ژئوپلیتیک در سطح جهانی به شکل بیسابقهای بالا رفته و شاخص جهانی ریسک ژئوپولیتیک به بالاترین سطوح چند دهه اخیر رسیده است. ح- افزایش ریسکهای ژئوپلیتیک میتواند از دو مسیر اصلی بر قیمت داراییهای مالی تاثیر بگذارد که یکی از آنها مسیر اقتصادی است. مسیر بعدی مسیر انتظارات و احساسات بازار است که هر دو این مسیرها بر ثبات مالی کشورهای درگیر بحران ژئوپلیتیک و کل نظام مالی جهان تاثیر منفی دارند. ط- در بخش دیگری از گزارش، به نتیجهگیری رئیس هیات اجرایی صندوق بینالمللی پول در مورد آخرین نسخههای سه گزارش پایش مالی، ثبات مالی جهانی و چشمانداز اقتصادی جهان اشاره میشود. بنا به نتایج این نشست، اقتصاد جهانی در یک وضعیت بحرانی قرار دارد و با عدم تعادلها و آسیبپذیریهای داخلی و خارجی قابلتوجهی مواجه است. تغییرات عمدهای در سیاستگذاری درحال وقوع است و موج جدیدی از عدم قطعیتها را با پیامدهای بالقوه قابلتوجه برای اقتصاد جهانی ایجاد میکند. در چشمانداز بازار مالی، عدم قطعیت و نوسانات بازار در مقابل افت گسترده ارزشگذاریها در بسیاری از بخشهای بازارهای مالی دیده میشود، شرایط مالی جهانی سختتر شده و ریسکهای ثبات مالی در کوتاهمدت درحال افزایش است. ی- علاوه بر بدترشدن وضعیت ثبات مالی جهان، طبق آخرین بهروزرسانی گزارش وضعیت و چشمانداز اقتصادی جهان (WESP)، چشمانداز اقتصاد جهانی نیز در میانه سال ۲۰۲۵ به طور قابلتوجهی تضعیف شده است. ک-این کاهش عمدتاً ناشی از افزایش تنشهای تجاری و تشدید عدم قطعیتهای سیاستگذاری است، عواملی که انتظار میرود به فشار بر زنجیرههای تامین جهانی، افزایش هزینههای تولید و به تعویق افتادن تصمیمهای مهم سرمایهگذاری منجر شود و در عین حال نوسانات بازارهای مالی را نیز تشدید کند. ل- پیشبینی میشود که تورم جهانی از ۴٫۰ درصد در سال ۲۰۲۴ به ۳٫۶ درصد در سال ۲۰۲۵ کاهش یابد. با این حال، این روند پویاییهای متفاوت منطقهای را پنهان میکند، به عنوان مثال، افزایش فشارهای تورمی در ایالات متحده محتمل است. م- در مورد سیاستهای پولی نیز در این گزارش آمده است تعداد بانکهای مرکزی که در اوایل سال ۲۰۲۵ نرخهای سیاستی خود را کاهش دادهاند، سه برابر بانکهایی است که نرخ را افزایش دادهاند، اما تشدید تنشهای تجاری ادامه این روند را پیچیده کرده است. ن- سیاست مالی در بسیاری از کشورها با محدودیتهای فزایندهای مواجه است، هرچند شدت آن بسیار متفاوت است.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما