کیانوش جهانمردی - پژوهشگر اقتصادی: بانک جهانی طی گزارشی تحلیلی - ادواری آخرین وضعیت مهمترین شاخصهای اقتصاد جهانی و اقتصادهای بزرگ را برای ماه مارس سال ۲۰۲۵ میلادی منتشر کرده، که تفصیل این گزارش توسط اندیشکده پول و ارز، منتشر شده است.

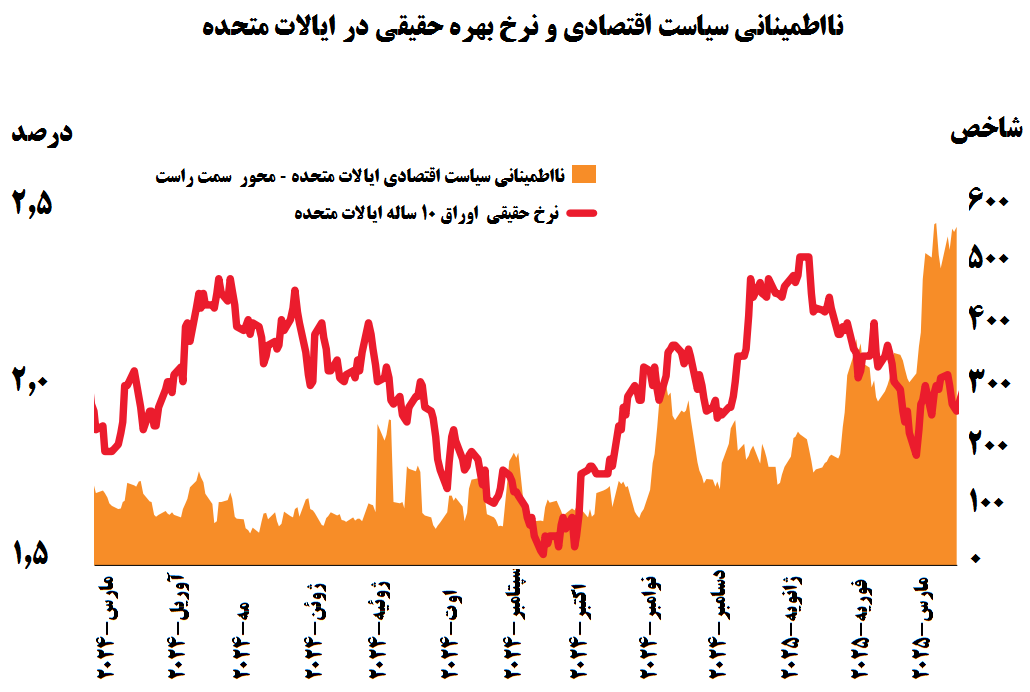

نمودار ماه

- از ابتدای سالجاری، اقتصاد ایالاتمتحده همزمان با تضعیف شاخصهای اقتصادی، با افزایش چشمگیر نااطمینانی در سیاست اقتصادی مواجه شده است

- در ماه مارس، میانگین هفتگی شاخص نااطمینانی سیاست اقتصادی ایالاتمتحده به سطوحی رسید که پیشتر تنها در ماههای نخست همهگیری کووید-۱۹ مشاهده شده بود

- همزمان، بازدهی واقعی اوراق قرضه ۱۰ساله ایالاتمتحده به کمتر از ۲ درصد در ماه مارس کاهش یافت. این رقم نشاندهنده کاهشی معادل ۴۰ واحد پایه نسبت به نقطه اوج در میانه ماه ژانویه است و احتمالاً انتظارات نسبت به تضعیف فعالیتهای اقتصادی را منعکس میکند

اقتصاد جهان نگرانی رشد و تورم

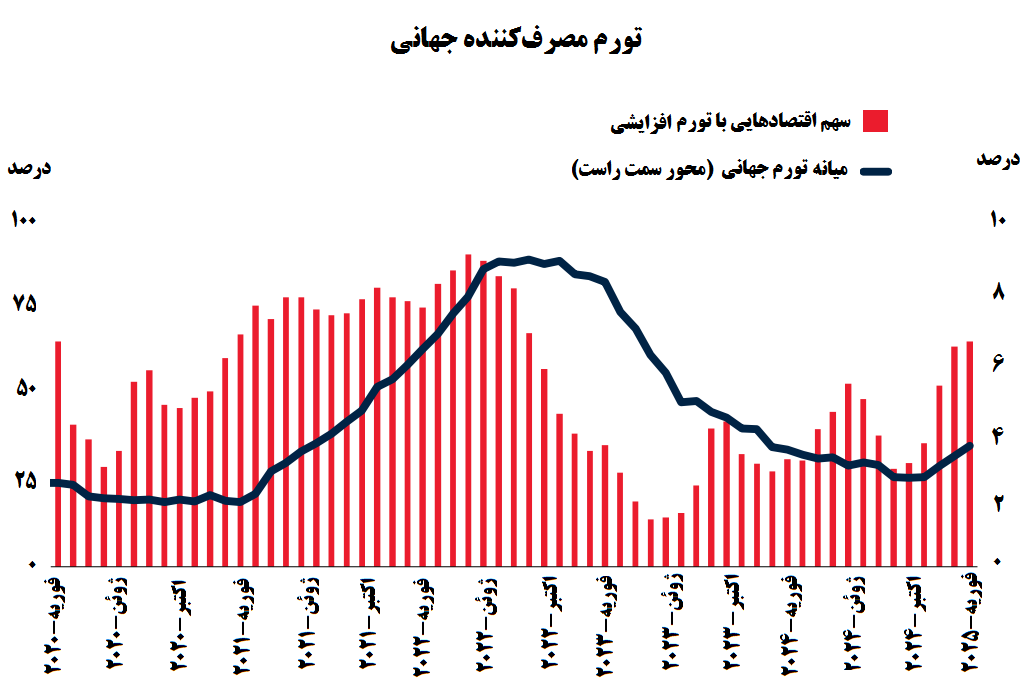

شاخصهای با فرکانس بالا تضعیف رشد اقتصاد جهانی و افزایش انتظارات تورمی را نشان میدهند. براساس شاخص سنتیکس جهانی ماه مارس، با توجه به افزایش نااطمینانیهای ژئوپلیتیکی، تجاری و سیاستهای کلان اقتصادی، شاخص اعتماد سرمایهگذاران جهانی درباره وضعیت کنونی و چشمانداز آینده، همچنان کاهشی بوده است. با وجود اینکه شاخص ترکیبی مدیران خرید جهانی، همچنان در محدوده انبساطی قرار دارد، اما با کاهش از عدد ۵۱.۸ ژانویه به ۵۱.۴ در فوریه به پایینترین سطح خود طی ۱۴ ماه گذشته رسیده است. نظرسنجیها همچنین نشان میدهند که به دلیل کاهش تقاضا و افزایش قیمت نهادهها، کسبوکارها شروع به تعدیل نیروی انسانی کردهاند. شاخص مدیران خرید جهانی بخش خدمات همچنان از ضعف فعالیتها خبر میدهد. در مقابل، شاخص مدیران خرید جهانی بخش تولید با سریعترین سرعت از ژوئن گذشته شتاب گرفته، که تا حدی ناشی از افزایش تولید پیش از اعمال تعرفههای جدید بوده است. افزایش نااطمینانیهای تجاری و اعلامیههای تشدید تعرفهها، به رشد تورم جهانی قیمت مصرفکننده منجر شده است. متوسط تورم جهانی قیمت مصرفکننده در فوریه به ۳.۵ درصد رسید، به طوری که دوسوم اقتصادها در سال ۲۰۲۵ شاهد افزایش تورم بودهاند (نمودار ۱(.

تقویت نسبی تجارت جهانی در سایه نااطمینانی بیسابقه سیاستهای تجاری

رشد تجارت جهانی کالاها از ۲.۳ درصد (سال به سال) فصل سوم ۲۰۲۴ به ۲.۸ درصد در فصل چهارم همین سال افزایش یافت. این رشد عمدتاً ناشی از گسترش ۵.۲ درصدی تجارت در کشورهای در حال توسعه و اقتصادهای نوظهور و رشد ۱.۳ درصدی در اقتصادهای پیشرفته، بهویژه به رهبری ایالات متحده بوده است. با وجود اینکه شاخص مدیران خرید سفارشهای جدید صادراتی، همچنان در محدوده انقباضی قرار دارد، اما این شاخص برای سومین ماه متوالی بهبود یافته و از عدد ۴۹.۴ ماه ژانویه به ۴۹.۶ در ماه فوریه افزایش پیدا کرده است. مولفه خدمات این شاخص نشان میدهد که رشد بخش خدمات در ماه فوریه همچنان کُند بوده و برای سیزدهمین ماه متوالی تضعیف شده است. در همین حال، نااطمینانی سیاستهای تجاری در فوریه به بالاترین سطح ثبتشده از سال ۱۹۶۰ رسید. این امر منعکسکننده ابهامات درباره سیاستهای تجاری ایالات متحده و واکنشهای شرکای تجاری دیگر است. در ماه مارس، ایالات متحده و چین تعرفههای جدیدی علیه یکدیگر اعمال کردند. پس از اعلام افزایش تعرفههای واردات فولاد و آلومینیوم و وضع تعرفه ۲۵ درصد برای واردات از مکزیک و کانادا توسط ایالاتمتحده، تنشهای تجاری بیشازپیش تشدید شد (پس از مدتی، این تعرفهها برای وارداتی که با قواعد مبدأ توافق USMCA مطابقت داشتند، لغو شدند). در واکنش به این موضوع، کانادا و اتحادیه اروپا نیز تعرفههایی تلافیجویانه بر واردات از ایالاتمتحده وضع کردند.

کاهش قیمتهای انرژی در بازار کامودیتیها

با توجه به کاهش ۴ درصدی قیمتهای انرژی در ماه فوریه، قیمت کلی کامودیتیها دو درصد (ماه به ماه) کاهش یافت. قیمت نفت خام برنت اوایل مارس با نوساناتی همراه بود و در نهایت در قیمت حدود ۶۹ دلار به ازای هر بشکه ثابت ماند، این وضعیت نتیجه تداوم تنشهای تجاری، افزایش تولید اوپکپلاس و رشد ذخایر نفت خام ایالات متحده بوده است. قیمت گاز طبیعی در اروپا به دلیل سرمای هوا و کاهش سطح ذخایر، طی ماه فوریه ۵ درصد (ماه به ماه) افزایش یافت، همچین به دلیل تقاضای قوی برای صادرات گاز طبیعی مایع، قیمت گاز طبیعی در ایالات متحده ۳ درصد (ماه به ماه) رشد کرد. به طور کلی قیمتکامودیتیهای کشاورزی وضعیتی باثبات را تجربه کردند، به طوری که افزایش قیمت نوشیدنیها با کاهش قیمت برخی از کامودیتیهای غذایی جبران شد. قیمت فلزات نیز طی ماه فوریه ۳ درصد (ماه به ماه) افزایش یافت که این رشد عمدتاً ناشی از افزایش قیمت قلع (۷ درصد)، مس (۴ درصد) و آلومینیوم (۳ درصد) بوده است. احتمالاً افزایش قیمت فلزات مذکور، به دلیل پیشخرید قبل از آغاز تعرفههای اعلامشده ایالات متحده بر فولاد و آلومینیوم در اواسط مارس بوده است.

کاهش اشتهای ریسکپذیری در بازارهای مالی جهان

ترکیب تشدید تنشهای تجاری و همچنین دادههای نظرسنجیهایی که وضعیتی ضعیفتر از انتظار را نشان میدهند، نگرانیهایی را درباره احتمال کاهش سرعت رشد اقتصاد ایالاتمتحده ایجاد کرده است. مطابق انتظار بازارهای مالی، فدرال رزرو تا پایان سال حداقل دو نوبت [حتی شاید سه نوبت] کاهش ۲۵ واحد پایهای در نرخهای سیاستی اعمال خواهد کرد. تا ۲۴ مارس، قیمت سهام در ایالات متحده ۶ درصد نسبت به نقطه اوج خود در ژانویه کاهش یافته و به سطوح سپتامبر ۲۰۲۴ بازگشته است. پس از تعدیل تورم در منطقه یورو، بانک مرکزی اروپا به تسهیل در سیاستهای پولی ادامه داد. با این حال، پس از اعلام برنامه وامگیری گستردهتر دولت آلمان برای تامین مالی هزینههای دفاعی و زیرساختی، بازدهی اوراق دهساله این کشور ۳۰ واحد پایه افزایش یافت. در اواسط ماه مارس نااطمینانی مالی ایالات متحده و منطقه یورو [که با نوسانات ضمنی بازار سهام اندازهگیری میشود]، به طور قابلتوجهی افزایش پیدا کرد. شاخص بازارهای سهام منطقه یورو، همچنان نزدیک به بالاترین سطوح تاریخی خود هستند. بازارهای سهام چین نیز پس از اعلام هدف رشد اقتصادی سال ۲۰۲۵ و محرکهای مالی جدید، رشد کردند. در نهایت باید اشاره کرد که با وجود نگرانیهای مرتبط با سیاستهای تجاری، ارزش پول کشورهای در حال توسعه و اقتصادهای نوظهور از اواخر فوریه تقویت شده است.

تضعیف فعالیت اقتصادی در ایالات متحده

شاخصهای سنجش فعالیتهای اقتصادی، در شرایط تغییر سیاستهای تجاری، افت شاخصهای بازارهای مالی و افزایش نااطمینانیها، از بدتر شدن چشمانداز رشد اقتصادی ایالاتمتحده حکایت دارند. با توجه به افزایش ۳۶ میلیارد دلاری واردات، کسری تجاری در ماه ژانویه به طور قابلتوجهی افزایش یافت. فعالیتهای داخلی نیز نشانههایی از ضعف بروز دادهاند. از جمله، میتوان به کاهش ۰.۵ درصدی (ماه به ماه) مخارج حقیقی مصرفکنندگان در ژانویه اشاره کرد، که احتمالاً بخشی از آن ناشی از سرمای غیرمعمول هوا بوده است. علاوه بر این، کاهش اعتماد مصرفکنندگان و تعدیل در بازار کار، به تضعیف فعالیتهای اقتصادی در ماههای آتی اشاره دارند، به طوری که بخش غیرکشاورزی در ماه فوریه تنها ۱۵۱ هزار شغل جدید ایجاد کرده است.

برنامهریزی برای افزایش هزینههای دفاعی

طبق انتظارات، بانک مرکزی اروپا نرخ سیاستی کلیدی خود را ۲۵ واحد پایه کاهش داد که ششمین کاهش از ماه ژوئن تاکنون محسوب میشود. با این حال، اعلام کرد که احتمالاً در آینده، سرعت کاهش نرخها آهستهتر خواهد شد. در ماه مارس، اتحادیه اروپا از اجرای یک برنامه هزینهزا به ارزش ۸۰۰ میلیارد یورو برای تامین هزینههای دفاعی خبر داد. انتظار میرود این برنامههای پُرهزینه به تشدید کسریهای مالی بزرگ در بسیاری از اقتصادهای منطقه یورو منجر شوند. افزون بر این، آلمان به عنوان بزرگترین اقتصاد اتحادیه اروپا، قوانین مالی خود را برای فراهمکردن امکان افزایش هزینههای دفاعی و زیرساختی تسهیل کرده است. در ژاپن نیز، نرخ تورم کلی و تورم هسته اصلی ماه فوریه همچنان در سطوح بالایی باقی مانده و به ترتیب اعداد ۳.۷ درصد (سال به سال) و ۳.۰ درصد (سال به سال) را به ثبت رساندهاند. با وجود افزایش نرخهای سیاستی در ماه ژانویه، تداوم فشارهای تورمی و رشد قوی و پایدار دستمزدها، انتظارات بازار را درباره افزایش دوباره نرخهای سیاستی توسط بانک مرکزی ژاپن در سالجاری تقویت کرده است.

افت تجارت در چین

رشد تجارت کالایی چین در ماههای ژانویه و فوریه افت کرد، این کاهش حتی پیش از اجرای کامل تعرفههای جدید ایالاتمتحده مشاهده شد. بر این اساس، رشد صادرات از ۱۰.۷ درصد به ۲.۳ درصد (سال به سال) و رشد واردات از یک درصد به منفی ۸.۴ درصد سقوط کرد. شاخصهای مدیران خرید ماه فوریه نیز نتایجی متفاوت ارائه دادند: شاخص مدیران خرید بخش تولید از ۴۹.۱ به ۵۰.۲ و شاخص مدیران خرید بخش ساختوساز از ۴۹.۳ به ۵۲.۷ افزایش یافتند، در حالی که شاخص مدیران خرید بخش خدمات به سطح ۵۰ کاهش یافت. فروش خُردهفروشی طی دوره ژانویه - فوریه با افزایشی اندک از ۳.۷ درصد به ۴ درصد (سال به سال) رسید، اما رشد تولید صنعتی به ۵.۹ درصد (سال به سال) کاهش یافت. نرخ تورم شاخص قیمت مصرفکننده نیز عدد ۰.۷- درصد (سال به سال) را ثبت کرد که نخستین ثبت منفی از ژانویه ۲۰۲۴ تاکنون محسوب میشود، علت اصلی این روند کاهش قیمت موادغذایی بوده است. این افت در حالی رخ داده که نرخ تورم هسته اصلی به ۰.۳ درصد کاهش یافته است. مقامات چینی در اوایل ماه مارس اقدامات جدیدی برای حمایت مالی اعلام کردند که هدف آن دستیابی به نرخ رشد اقتصادی "حدود ۵ درصد" در سال ۲۰۲۵ (مشابه هدفگذاری سال ۲۰۲۴) است.

اقتصاد عمدتاً پایدار در سایر اقتصادهای نوظهور و در حال توسعه

شاخص ترکیبی مدیران خرید کشورهای در حال توسعه و اقتصادهای نوظهور (به استثنای چین)، از عدد ۵۳.۵ در ماه ژانویه به ۵۴.۱ در فوریه افزایش یافته است. شاخصهای اخیر برای چندین اقتصاد بزرگ نوظهور، از جمله هند [که شاخص بخش خدمات آن از ۵۶.۵ در ژانویه به ۵۹.۰ در فوریه افزایش یافته] و عربستان سعودی [که شاخص کل آن از ۶۰.۵ در ژانویه به ۵۸.۴ در فوریه کاهش یافته] همچنان در محدوده انبساطی باقی ماندهاند. شاخص بخش تولید لهستان از ۴۸.۸ در ژانویه به ۵۰.۶ در فوریه افزایش یافته و نخستین رشد این شاخص از آوریل ۲۰۲۲ تاکنون محسوب میشود. با این حال، شاخص بخش تولید مکزیک با کاهشی بیشتر، از ۴۹.۱ در ژانویه به ۴۷.۶ در فوریه رسیده است، کاهشی که عمدتاً ناشی از تداوم نااطمینانیهای سیاستهای تجاری ایالاتمتحده بوده است. از سوی دیگر، شاخص ترکیبی آفریقایجنوبی با وجود افزایش قابلتوجه از عدد ۴۳.۲ ژانویه به ۴۸.۲ در فوریه، همچنان در محدوده انقباضی باقی مانده است. در ترکیه نیز، اواسط ماه مارس نوسانات بازار تحت تاثیر نااطمینانیهای سیاسی شدت گرفته است. به طور کلی، نرخ تورم سالانه در اقتصادهای بزرگ نوظهور عمدتاً باثبات باقی مانده است، به طوری که آخرین دادهها نشاندهنده افزایش تورم در کشورهایی چون برزیل، مکزیک و فدراسیون روسیه و کاهش آن در هند، اندونزی و ترکیه هستند.

نظر شما