مقدمه:

بعد از تحولات اقتصادی ناشی از همهگیری کرونا در سالهای ۲۰۱۹ تا ۲۰۲۱ و رکود اقتصادی پس از آن، بار دیگر اقتصاد جهان درگیر یک تکانه برونزای دیگر ناشی از شروع درگیری روسیه و اوکراین در سال ۲۰۲۲ شد. این درگیری، بهسبب اثری که بر جهش قیمت انرژی و موادخام غذایی داشت، سرآغازی بر جهش تورم در بسیاری از کشورهای جهان بود. اگر اتفاق اول یعنی وقوع رکود ناشی از همهگیری نیازمند سیاستهای سهلگیرانه پولی برای خروج از رکود بود، واقعه دوم مستلزم اعمال سیاستهای انقباضی پولی برای مهار تورم بود که در بسیاری از کشورها با اعمال سیاستهای متناسب پولی و استفاده از متعارفترین ابزار این سیاستها یعنی نرخ بهره انجام شد و در اواخر ۲۰۲۳ و ۲۰۲۴ با کاهش تورم بهسمت مقادیر هدفگذاریشده تورمی بانکهای مرکزی در بیشتر نقاط جهان به سرانجامِ موردانتظار رسید. اکنون و بعد از حدود بیش از دو سال افزایش پلکانی نرخ بهره سیاستی، کشورهای مختلف بهآرامی و با سنجش وضعیت جاری اقتصاد از جنبه رشد اقتصادی و تورم و نیز لحاظ پیشبینیهای مربوط به آینده متغیرهای اقتصادی، شروع به کاهش نرخهای بهره سیاستی کردهاند. البته، سیاستهای تعرفهای ایالات متحده و جنگ تعرفهای ناشی از آن باعث شده است بیشتر کشورها در تعدیل نرخهای بهره سیاستی احتیاط بیشتری به خرج دهند و از کاهش بیمحابای نرخها اجتناب کنند.

در این بین، کشورهایی نیز هستند که مانند ترکیه در برابر افزایش نرخ تورم، نرخ بهره را برخلاف آموزههای اقتصادی، پایین آوردند یا نرخ بهره اسمی در اقتصاد آنها نسبت به نرخ تورم آنچنان پایین بود که با نرخهای بهره حقیقی منفی، عملاً نتوانستند از این ابزار متعارف برای کنترل تورم بهدرستی استفاده کنند. آرژانتین بههمراه ترکیه از این دست کشورها بوده است. ازاینرو در این گزارش، سعی میشود در بررسی برخی از کشورها با تورم بالا، نرخ بهره حقیقی آنها موردتوجه قرار گیرد و به روند کنترل تورم توسط آنها پرداخته شود. پویایی تورم و نرخ بهره در این کشورها نشان داده شده و در مورد کارایی ابزار نرخ بهره در کنترل تورم در این کشورها بحث میشود. همچنین، در مورد نرخ بهره حقیقی در کشورهای پیشرفته توسعهیافتهای همچون ژاپن، ایالات متحده، و نیز کشورهای اتحادیه اروپا بحث شده و نحوه برخورد آنها با تکانههای تورمی از طریق دستکاری نرخ بهره حقیقی توضیح داده میشود. در این بین، نرخ بهره اسمی منفی و دلایل اتخاذ آن از سوی بانکهای مرکزی نیز مورد بررسی قرار میگیرد.

نرخ بهره حقیقی منفی

نرخ بهره حقیقی که از اختلاف بین نرخ بهره سیاستی اسمی با نرخ تورم انتظاری یا نرخ تورم تحققیافته بهدست میآید، و در این گزارش برای محاسبه آن از نرخ تورم تحققیافته یا همان نرخ تورم استفاده شده است. نرخ بهره حقیقی در حالت معمول در بیشتر کشورهای جهان مثبت است. بهعبارت دیگر، بسیاری از بانکهای مرکزی سعی میکنند نرخ بهره اسمی را بالاتر از نرخ تورم نگه دارند تا بهاینترتیب بتوانند مصرفکنندگان را به کنترل مصرف و پسانداز بیشتر ترغیب و با کنترل تقاضا، نرخ تورم را کنترل کنند. اما مواردی وجود دارد که در آن نرخ بهره حقیقی منفی بوده و بنا به دلایل مختلف، نرخ بهره اسمی پایینتر از نرخ تورم نگه داشته شده است که در ادامه به دو حالت غالب در این چارچوب پرداخته میشود.

منفیبودن نرخ بهره حقیقی بهدلیل اتخاذ سیاست نرخ بهره اسمی منفی

نرخ بهره منفی در بین ابزارهای اعمال سیاست پولی، یک ابزار غیرمتعارف سیاست پولی است که در این حالت بانکهای مرکزی نرخ بهره را به زیر صفر درصد کاهش میدهند. در دهههای اخیر در برخی سالها، بعضی از اقتصادهای پیشرفته بهویژه پس از بحران مالی جهانی ۲۰۰۸، با چالشهای رکود اقتصادی طولانیمدت، کاهش رشد اقتصادی، و تورم بسیار پایین یا حتی منفی مواجه شدند. در چنین شرایطی، ابزارهای متعارف سیاست پولی نظیر کاهش نرخ بهره تا سطوح نزدیک به صفر دیگر کارایی لازم را نداشت و بانکهای مرکزی این کشورها به بهرهگیری از سیاستهای پولی غیرمتعارف ازجمله اعمال نرخ بهره اسمی منفی روی آوردند. در شرایط عادی، بانکهای تجاری ذخایر مازاد خود را نزد بانک مرکزی نگهداری و در ازای آن بهره دریافت میکنند. در سیاست نرخ بهره اسمی منفی، بانک مرکزی بهجای پرداخت بهره، از بانکها بابت نگهداری این ذخایر کارمزد یا جریمه دریافت میکند. این سیاست در برخی موارد میتواند به کاهش نرخ بهره در بازارهای مالی و حتی ارائه وامهایی با بهره صفر یا نزدیک به صفر منجر شود. در این شرایط، بهجای اینکه به سپردهگذاران برای نگهداری پول خود در بانک سودی پرداخت شود، باید هزینهای بابت این نگهداری پرداخت کنند.

هدف از این سیاست تشویق بانکها به اعطای وام و کاهش نگهداری ذخایر مازاد نزد بانک مرکزی و بهاینترتیب تحریک هزینهکرد و سرمایهگذاری در اقتصاد است و بیشتر در شرایط نرخ تورم منفی یا وجود رکود اقتصادی و همهگیری آن اعمال میشود. در مواقعی که اقتصاد با رکود غیرتورمی یا تورم منفی (کاهش سطح عمومی قیمتها) مواجه است و ابزارهای سنتی سیاست پولی مؤثر واقع نمیشوند، بانکهای مرکزی ممکن است برای تحریک اقتصاد و برونرفت از شرایط غالب، به نرخ بهره منفی روی آورند. اگرچه نرخ بهره منفی میتواند به تحریک اقتصاد کمک کند، با ریسکهایی نیز همراه است که مهمترین آنها کاهش حاشیه سود بانکها (که ممکن است توانایی آنها در اعطای وام را محدود کند)، احتمال انتقال هزینههای منفی به سپردهگذاران (که میتواند به خروج سپردهها از نظام بانکی منجر شود)، و تشویق سرمایهگذاران به پذیرش ریسکهای بیشتر در جستوجوی بازدهی بالاتر است که ممکن است به ایجاد حبابهای دارایی در بازارهای مختلف بینجامد. برخی از مهمترین کشورهایی که سیاست نرخ بهره منفی را اجرا کردهاند ژاپن، سوئیس، سوئد، دانمارک، و منطقه یورو (از طریق بانک مرکزی اروپا) هستند که در تلاش برای مقابله با تورم پایین و تحریک رشد اقتصادی، به این سیاست روی آوردهاند.

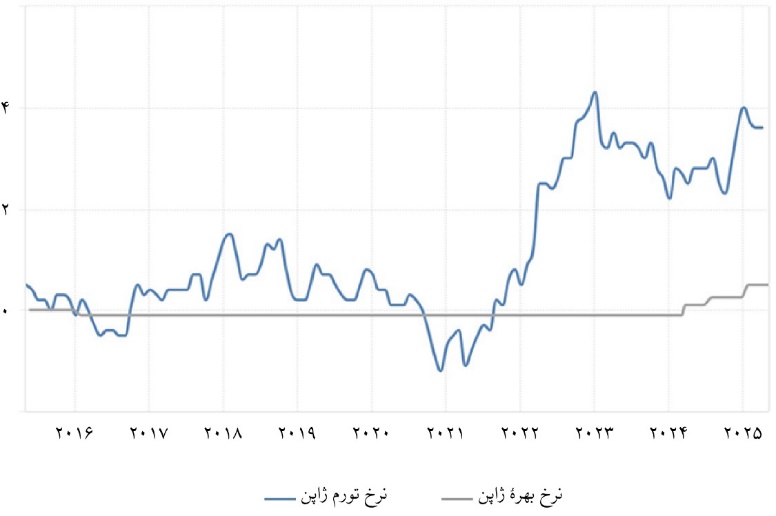

ژاپن از مهمترین کشورهایی است که سیاست نرخ بهره منفی را آزموده و از سال ۲۰۱۶ به بعد، عمدتاً برای مقابله با نرخ تورم منفی و کمک به رشد اقتصادی، از سیاست نرخ بهره منفی پیروی کرده است؛ بهطوری که برای سالها تا اوایل ۲۰۲۴، نرخ بهره ۰٫۱- را حفظ کرده بود.

شکل ۴. نرخ بهره و نرخ تورم ژاپن (درصد)

منبع: tradingeconomics.com، برگرفته از بانک مرکزی ژاپن

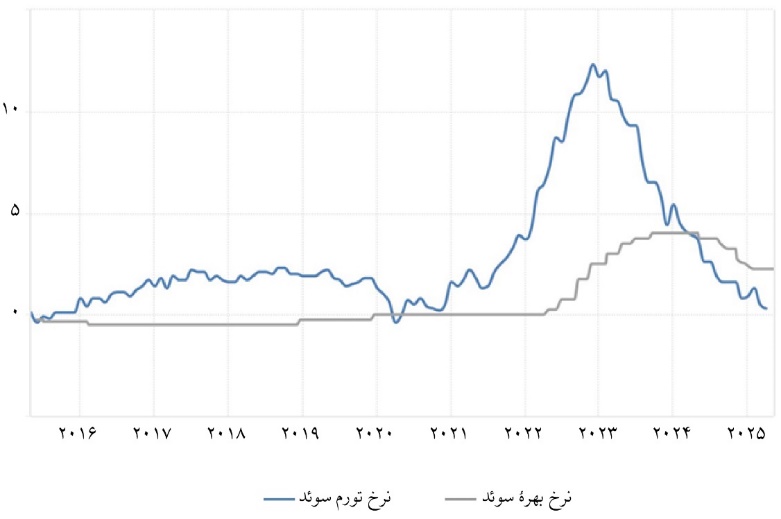

در سوئیس، سوئد، و دانمارک نیز نرخ بهره منفی برای سالها حاکم بوده است؛ بهطوریکه در سوئیس از ۲۰۱۵ به بعد، نرخ بهره ۰٫۷۵- بوده و در سوئد بین سالهای ۲۰۱۵ تا ۲۰۱۹ نرخ بهره منفی اعمال میشده و رقم آن تا ۰٫۵- نیز پایین آمده بود.

شکل ۵. نرخ بهره و نرخ تورم سوئد (درصد)

منبع: tradingeconomics.com، برگرفته از بانک مرکزی سوئد (ریکسبانک)

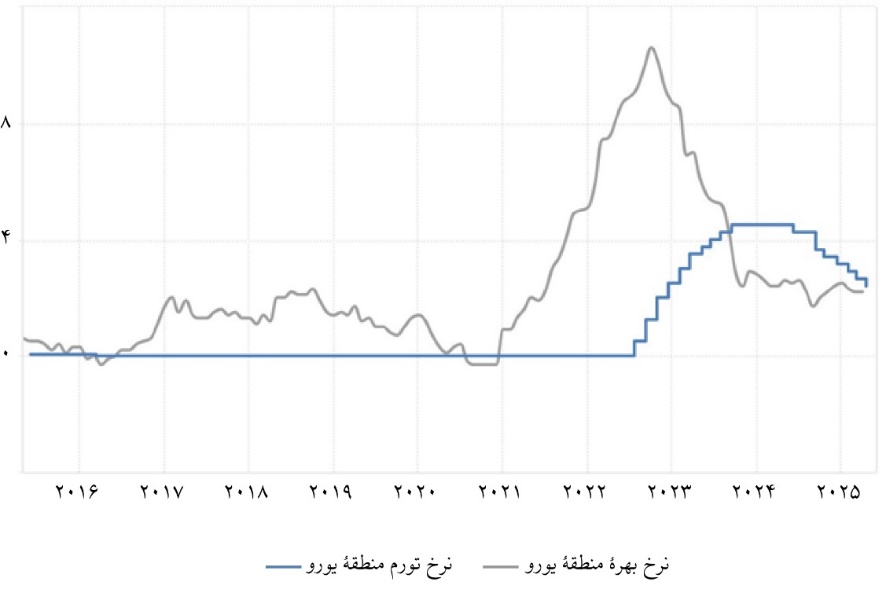

در دانمارک نیز نرخهای بهرهای تا ۰٫۷۵- مشاهده شده و از ۲۰۱۲ برقرار بوده و هنوز نیز در برخی از نرخهای بهره بانکی اعمال میشود. همچنین در منطقه یورو تا قبل از تکانه تورمی ۲۰۲۲ و از سال ۲۰۱۴ به بعد، نرخ بهره سیاستی کمابیش صفر بوده و حتی تا ۰٫۵- درصد نیز پایین آورده شده بود.

شکل ۶. نرخ بهره و نرخ تورم منطقه یورو (درصد)

منبع: tradingeconomics.com، برگرفته از بانک مرکزی اروپا

سیاست نرخ بهره اسمی منفی، بهعنوان یکی از ابزارهای غیرمتعارف سیاست پولی، میتواند در شرایط رکود مزمن و تورم پایین، به تحریک تقاضای کل و کاهش فشارهای رکودی کمک کند. بااینحال، کارایی و اثربخشی این سیاست وابسته به ساختارهای اقتصادی و مالی هر کشور بوده و در صورت تداوم بلندمدت، ممکن است به بروز مخاطرات مالی و کاهش تابآوری نظام بانکی منجر شود و اجرای چنین سیاستهایی مستلزم طراحی بستههای سیاستی مکمل و اصلاحات ساختاری همزمان در اقتصاد است. همچنین چنانکه در شکلهای فوق دیده میشود، بعد از بروز تکانه تورمی برونزا نظیر آنچه در سال ۲۰۲۲ مشاهده شد، بانکهای مرکزی مجبور خواهند بود نرخهای بهره را در مقابله با افزایش تورم بالا ببرند و درنهایت آن را از نرخ تورم بیشتر کنند تا نرخ بهره حقیقی مثبت شود و بهره بهعنوان ابزار متعارف سیاست پولی بتواند با کنترل تقاضا و نیز انتظارات تورمی، به کاهش تورم کمک کند. این کار رویهای است که در سالهای بعد از ۲۰۲۲ در منطقه یورو و سوئد و سایر کشورهای دارای نرخ بهره منفی در پیش گرفته شد و درنهایت با مثبتشدن نرخ بهره حقیقی، تورم نیز تحت کنترل درآمده و به مقادیر هدف خود نزدیک شد؛ ولی دقت در نمودار مربوط به ژاپن نشان میدهد که بانک مرکزی ژاپن در برخورد و مقابله با جهش نرخ تورم در سالهای ۲۰۲۲ به بعد و دستکشیدن از نرخ بهره منفی تعلل کرده و همین امر باعث شده است که نرخ بهره حقیقی این کشور همچنان منفی بماند و به همین جهت، توفیق آن در مهار تورم نسبت به سایر کشورها کمتر باشد. نرخ تورم این کشور باوجود تلاش بانک مرکزی ژاپن برای مثبتکردن نرخ بهره اسمی، هنوز بسیار بالاتر از میانگین تاریخی (بین صفر تا ۱ درصد) بوده و بالاتر از نرخ تورم هدف که ۲ درصد تعیین شده، باقی مانده است که البته ممکن است برخلاف اغلب کشورهای جهان، با استقبال سیاستگذاران اقتصادی ژاپن که برای سالها در تلاش بودند نرخ تورم این کشور را افزایش دهند و به هدف ۲ درصد برسانند، مواجه باشد.

منفیبودن نرخ بهره حقیقی بهدلیل نرخهای تورم بالا

دلیل دیگری که میتواند باعث منفیشدن نرخ بهره حقیقی در طول زمان شود، بالابودن نرخ تورم و تعیین نرخ بهره اسمی در سطحی بسیار پایینتر است. بهاینترتیب، سیاست پولی و نرخ بهره، بهعنوان اصلیترین ابزار متعارف اعمال این سیاست، در برخی از کشورها در بعضی از دورهها نمیتواند اثرگذاری لازم در کنترل نرخ تورم ایفا کند. فاصله قابلتوجه و معنیدار نرخ بهره اسمی و نرخ تورم در یک دوره طولانی، باعث منفیشدن نرخ بهره حقیقی میشود و از اثرگذاری این نرخ در کنترل تورم بهنحو قابلملاحظهای میکاهد. ازجمله مهمترین کشورهایی که با این وضعیت درگیر بودهاند، میتوان به ترکیه، آرژانتین، نیجریه، و مصر اشاره کرد.

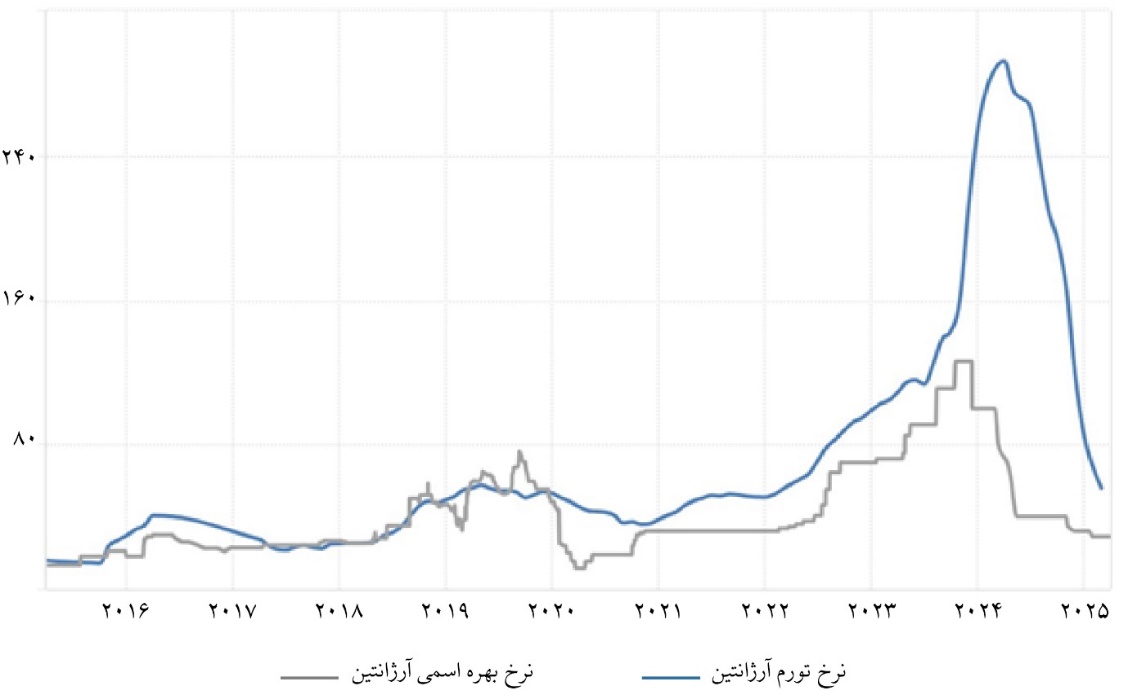

شکل ۷، که در آن نرخ تورم و نرخ بهره سیاستی آرژانتین آمده است، بهخوبی نشان میدهد که در بیشتر سالهای دهه اخیر بالاخص از ۲۰۲۰ به بعد، نرخ بهره حقیقی منفی بوده است؛ بهعنوان مثال در مارس ۲۰۲۴، نرخ بهره سیاستی ۸۰ درصد بوده است که بیش از ۲۰۰ درصد از نرخ تورم سالیانه ۲۸۷٫۹ درصدی این ماه کمتر است. همین منفیبودن نرخ بهره حقیقی، در عمل بیشترین نقش را در عدم کارایی این ابزار سیاستی ایفا میکند.

شکل ۷. مقایسه نرخ بهره اسمی و تورم آرژانتین

منبع:tradingeconomics.com ، برگرفته از بانک مرکزی آرژانتین

البته با روی کار آمدن رئیسجمهور جدید در آرژانتین، خاویر میلی، حدود یک سال و چند ماه پیش در دسامبر ۲۰۲۳ که با وعده کنترل تورم و حل مشکلات اقتصادی رأی آورد، مجموعه وسیعی از اقدامات - از کوچککردن دولت گرفته تا حذف فاصله بین نرخ ارز رسمی و بازار آزاد و کنترل بدهیهای خارجی این کشور و…- انجام شد که نرخ تورم را در این کشور در ماههای اخیر کنترل کرد. با وجود اینکه نرخ بهره حقیقی همچنان منفی بوده، این کنترل بسیاری از عوامل متعدد موجد تورم بالاست که باعث کنترل شتاب تورم در این کشور شده و روند آن را نزولی کرده است.

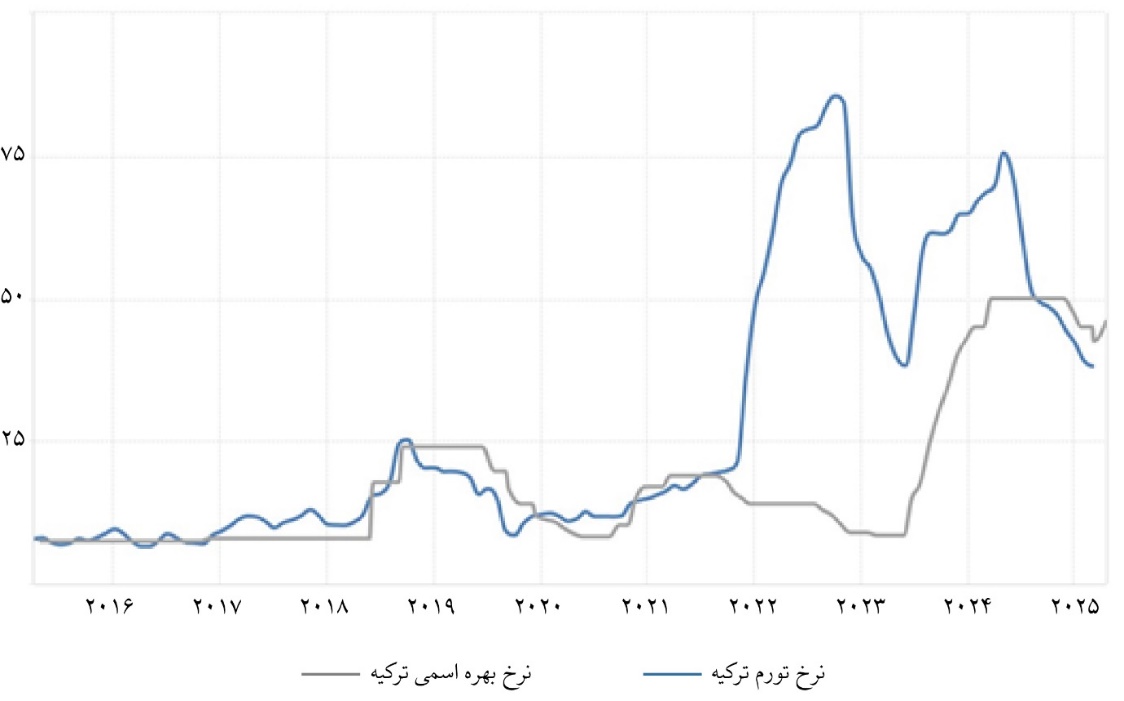

شدت این معضل در اقتصاد ترکیه به دلایل مختلف، ازجمله پایینتربودن سطح کلی تورم، کمتر بوده و ازاینرو در برخی از سالها میتوان مثبتبودن نرخ بهره حقیقی یا حداقل تلاش سیاستگذار برای کاهش فاصله این دو نرخ برای کمک به عملکرد نرخ بهره بهعنوان ابزاری در کنترل تورم را مشاهده کرد که البته در سالهای اخیر با مداخله رجب طیب اردوغان، رئیسجمهور این کشور، در سیاستگذاری پولی بانک مرکزی کمرنگتر شده است. شکل ۸ نشان میدهد که با عدم توجه بانک مرکزی این کشور به تکانه تورمی با منشا برونزا در سال ۲۰۲۲ و کاهش نرخهای بهره بهجای افزایش آن، بین سالهای ۲۰۲۲ و ۲۰۲۳ نرخ بهره حقیقی منفیتر شده و تورم جهش معنیداری پیدا کرده است. پس از آن، با تغییر رویکرد سیاستگذاران پولی این کشور و افزایش قابلتوجه نرخ بهره اسمی در اواخر سال ۲۰۲۳، تورم نیز با چند وقفه کنترل شده و درحال حاضر، با مثبتشدن نرخ بهره حقیقی، تورم نیز به روند نزولی خود ادامه میدهد.

مقایسه نرخ بهره اسمی و تورم ترکیه

منبع:tradingeconomics.com ، برگرفته از بانک مرکزی ترکیه

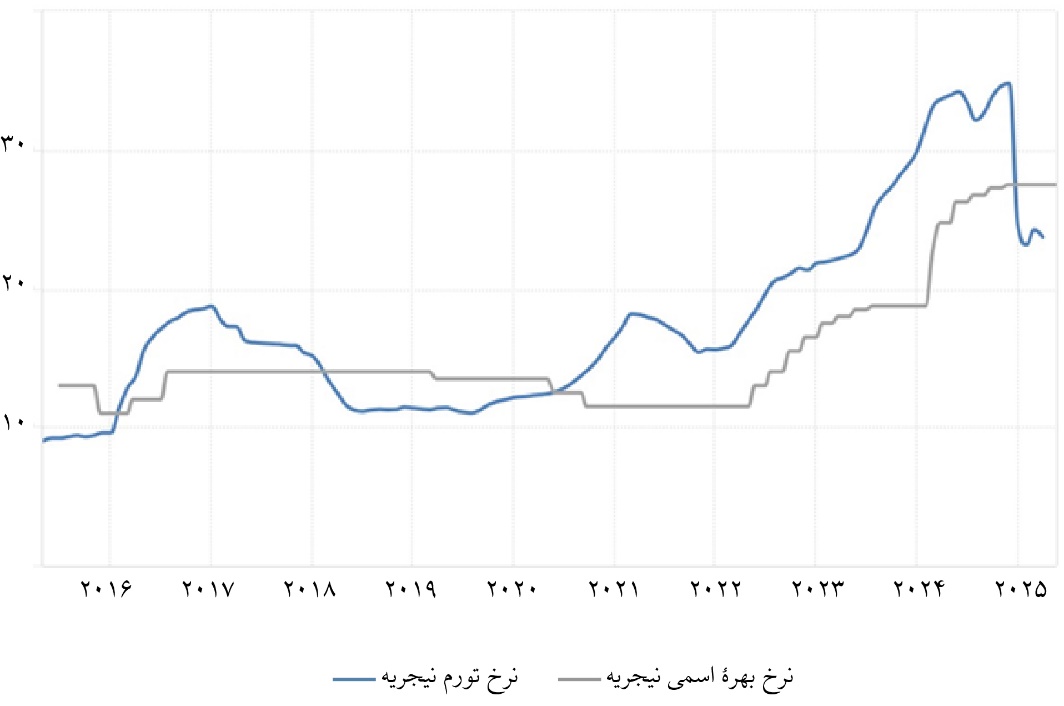

نیجریه هم ازجمله کشورهایی است که در بسیاری از سالها با نرخ بهره حقیقی منفی روبهرو بوده است و همین امر میتواند از دلایل ماندگاری تورم دورقمی در این کشور محسوب شود. کاهش نرخ بهره سیاستی پس از تکانه همهگیری کرونا از سوی بانک مرکزی این کشور برای مقابله با رکود اقتصادی ناشی از این پدیده، نرخ بهره حقیقی مثبت سالهای قبل را بار دیگر منفی کرد و باعث افزایش تورم در سالهای بعد شد که با تکانه تورمی بحران ۲۰۲۲ همافزایی کرد. ولی مداومت بانک مرکزی این کشور در افزایش نرخهای بهره اسمی در نهایت توانست بر فشار تورمی اقتصاد غلبه کند و درحال حاضر با نرخهای بهره حقیقی مثبت، تورم همچنان رو به کاهش است.

شکل ۹. مقایسه نرخ بهره اسمی و تورم نیجریه

منبع:tradingeconomics.com ، برگرفته از بانک مرکزی نیجریه

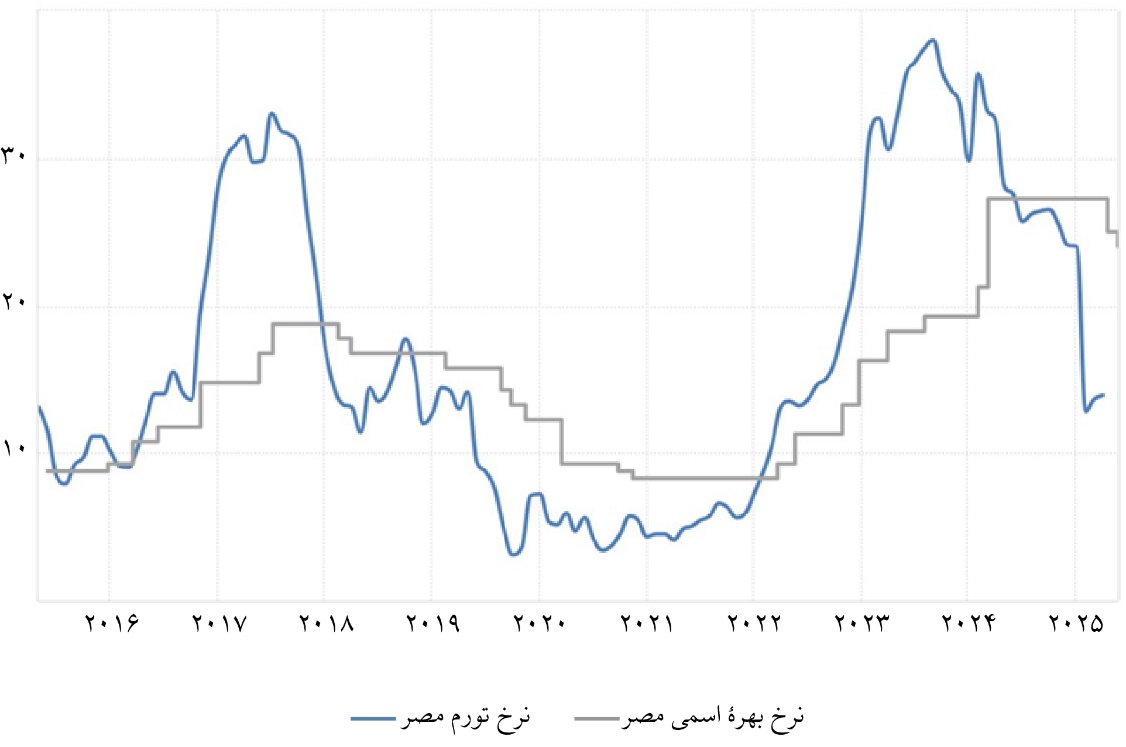

مصر نیز از دیگر کشورهایی است که در برخی از سالها گرفتار نرخ بهره حقیقی منفی بوده و زمانهایی که توانسته است با افزایش نرخهای بهره اسمی به نرخهای بهره حقیقی مثبت برسد، نرخ تورم نیز بعد از وقفهای شروع به کاهش کرده است. آخرین واکنش بانک مرکزی این کشور در استفاده از نرخ بهره اسمی را میتوان بعد از تکانه تورمی برونزای ۲۰۲۲ دید که با افزایش مستمر نرخ بهره اسمی، توانست بر رشد تورم غلبه کند و درحال حاضر با مثبتشدن نرخ بهره حقیقی، نرخ تورم همچنان روندی کاهشی دارد.

شکل ۱۰. مقایسه نرخ بهره اسمی و تورم مصر

منبع:tradingeconomics.com ، برگرفته از بانک مرکزی مصر

علاوه بر کشورهای درحالتوسعه یادشده، در بسیاری از کشورهای دارای تورم بالای دیگر نیز بهدلیل بالابودن رقم تورم و عدم همگامی سیاست پولی انقباضی با این وضعیت، نرخ بهره حقیقی در بسیاری از سالها منفی است که از توان بانک مرکزی برای استفاده از ابزار متعارف نرخ بهره برای مدیریت اقتصاد و مقابله با تورم میکاهد و چنانکه مشاهده شد، در سالهای اخیر، زمانی فرایند مبارزه با تورم به ثمر نشسته است که نرخهای بهره اسمی چنان افزایش یابد که نرخ بهره حقیقی مثبت شود یا مانند آرژانتین علاوه بر دستکاری نرخ بهره، سایر عوامل ایجادکننده تورم نیز هدف مبارزه قرار گیرد.

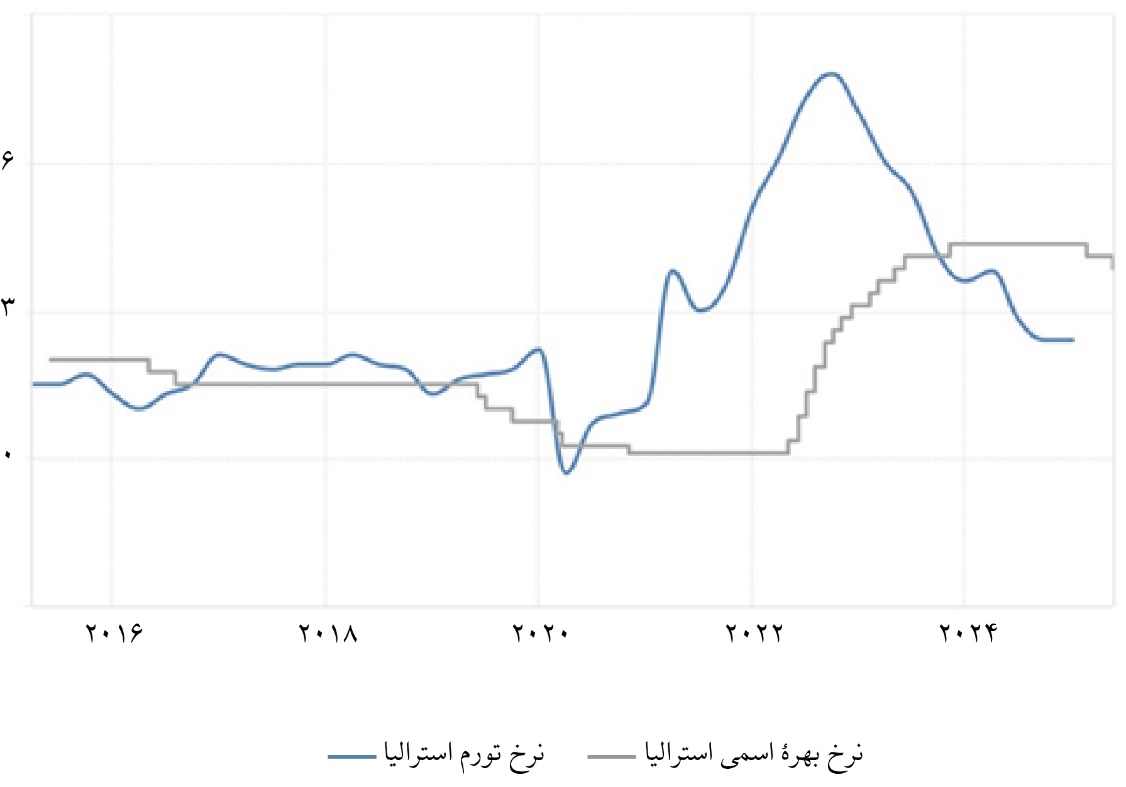

مسئله وقتی جالبتر میشود که در مورد کشورهای توسعهیافته با تورم پایین نیز، رفتارهای بانک مرکزی آنها در ارتباط با نرخ بهره، بیشتر مورد بررسی قرار گیرد. در این کشورها بنا به مأموریت دوگانه بانک مرکزی مبنی بر کنترل تورم و کمک به رشد اقتصادی، در برخی از سالها که تورم پایین بوده و در محدوده هدف بانکهای مرکزی است، اگر خطر رکود احساس شود، نرخ بهره پایین آورده شده و حتی نرخهای بهره حقیقی منفی نیز در این کشورها دیده میشود. این حالت در بسیاری از کشورهای توسعهیافته ازجمله کانادا و استرالیا در برخی از سالها مخصوصاً در همهگیری کرونا بین سالهای ۲۰۱۹ تا ۲۰۲۱ قابلمشاهده است که بانک مرکزی برای کمک به خروج از رکود اقتصادی، نرخ بهره را چنان کاهش داد که پایینتر از نرخ تورم قرار گرفت و نرخ بهره حقیقی منفی با هدف جلوگیری از تعمیق رکود بر اقتصاد حاکم گردید.

شکل ۱۱. مقایسه نرخ بهره اسمی و تورم استرالیا

منبع:tradingeconomics.com ، برگرفته از بانک مرکزی استرالیا

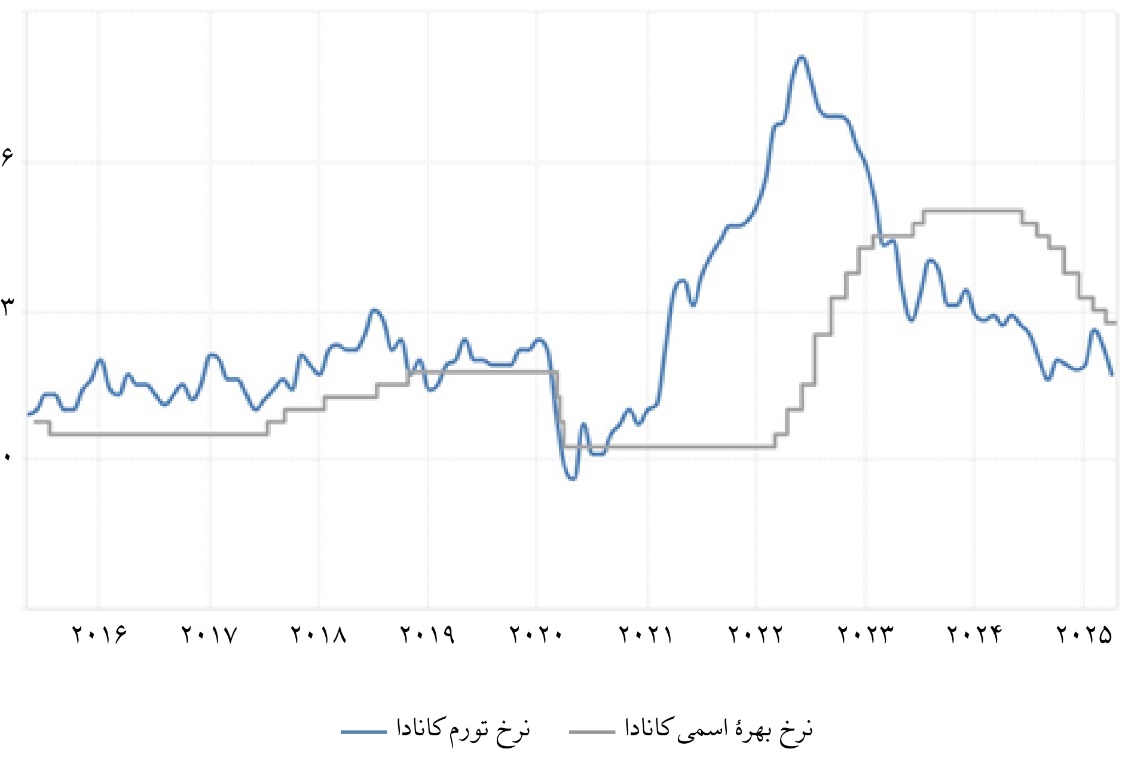

ولی همین کشورها بهمحض وقوع تکانه تورمی ۲۰۲۲ با چنان سرعتی اقدام به افزایش نرخهای بهره اسمی کردند تا این ابزار، توانایی خود در کنترل تورم را با مثبتشدن نرخ بهره حقیقی بهدست آورد که نتیجه آن با کاهش معنیدار تورم در سالهای ۲۰۲۴ و ۲۰۲۵ بهوضوح قابلمشاهده است.

شکل ۱۲. مقایسه نرخ بهره اسمی و تورم کانادا

منبع:tradingeconomics.com ، برگرفته از بانک مرکزی کانادا

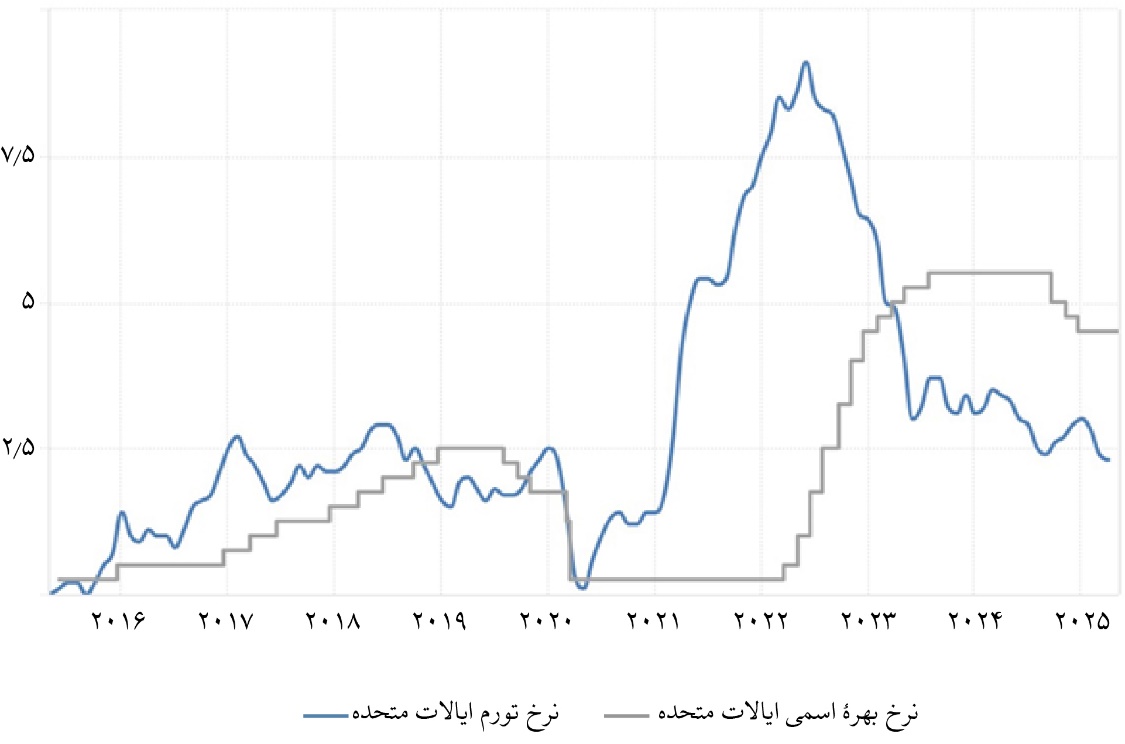

همین رویه در مورد فدرال رزرو و واکنشهای سیاستی آن نیز قابلمشاهده است. بین سالهای ۲۰۱۷ تا ۲۰۱۹ در دوره اول ریاستجمهوری ترامپ که بهدلیل دستکاریهای تعرفهای ترامپ امکان افزایش تورم وجود داشت و بهخاطر کاهش مالیات و نیز افزایش مخارج دولتی وضع رشد اقتصادی مناسب بود، فدرال رزرو شروع به افزایش مداوم نرخ بهره اسمی کرد و این سیاست را تا قبل از شروع همهگیری کرونا در سال ۲۰۱۹ ادامه داد. بعد از آن برای کمک به خروج از رکود، نرخ بهره را تا نزدیک صفر کاهش داد؛ ولی بهمحض وقوع تکانه تورمی ۲۰۲۲، نرخهای بهره وجوه فدرال را با چنان سرعتی بالا برد که نرخ بهره حقیقی سرانجام مثبت شد و تورم تحت کنترل درآمد.

شکل ۱۳. مقایسه نرخ بهره اسمی و تورم ایالات متحده

منبع:tradingeconomics.com ، برگرفته از فدرال رزرو

جمعبندی:

الف- نرخ بهره حقیقی از اختلاف بین نرخ بهره سیاستی اسمی با نرخ تورم انتظاری یا نرخ تورم تحققیافته بهدست میآید، و در این گزارش برای محاسبه آن از نرخ تورم تحققیافته یا همان نرخ تورم استفاده شده است. ب- نرخ بهره حقیقی معمولاً به دو دلیل عمده میتواند منفی باشد که اولین آن بهخاطر منفیبودن نرخ بهره اسمی است و دیگری در حالتی است که نرخ بهره اسمی پایینتر از نرخ تورم تعیین شود. ج- حالت اول بیشتر در کشورهای توسعهیافتهای همچون ژاپن یا سوئد و نظایر آن تجربه شده و بیشتر با انگیزه کمک به رشد اقتصادی اعمال میشود؛ درحالیکه حالت دوم بالاخص زمانیکه مستمر بوده و برای سالهای طولانی حاکم است، بیشتر در کشورهای با تورم بالا مانند ترکیه یا آرژانتین رخ میدهد و از توانایی بانک مرکزی در مقابله با تورم با استفاده از ابزار متعارف سیاست پولی یعنی نرخ بهره میکاهد. د- ممکن است در برخی از کشورها بهسبب مأموریت دوگانه بانک مرکزی مبنی بر کنترل تورم و کمک به رشد اقتصادی، در برخی از سالها نرخ بهره چنان پایین آورده شود که نرخ بهره حقیقی منفی شود؛ ولی این حالت غالب اقتصاد بهخصوص در دورههای با تورم بالا نیست. ه-دقت در پویاییهای تورم و نرخ بهره سیاستی کشورهایی مانند ترکیه، آرژانتین، و نیجریه که درگیر نرخهای تورم بالای مزمن هستند، نشان میدهد که بانکهای مرکزی این کشورها اغلب توجهی به بالابردن نرخ بهره اسمی به بیش از نرخ تورم و مثبتکردن نرخ بهره حقیقی ندارند و شاید ازاینروست که سالهای طولانی در کنترل تورم ناکام بودهاند. و- تجربه سالهای اخیر بسیاری از کشورها، بهویژه کشورهای توسعهیافته، نشان میدهد که در دوره همهگیری کرونا بین سالهای ۲۰۱۹ تا ۲۰۲۱، بانکهای مرکزی آنها بهدلیل تحت کنترل بودن تورم و همزمان خطر وقوع رکود شدید، اقدام به کاهش مداوم نرخهای بهره اسمی کردند و بهاینترتیب نرخهای بهره حقیقی منفی بر اقتصاد آنها حاکم شد. ز- این در حالی است که پس از تکانه تورمی ۲۰۲۲، اولویت اقتصاد و بانکهای مرکزی به کنترل تورم و مهار آن تغییر یافت و چنان افزایشهایی در نرخهای بهره اسمی بهصورت مداوم انجام گرفت که سرانجام نرخهای بهره حقیقی مثبت شد. ح- درحال حاضر و با مثبتشدن نرخهای بهره حقیقی، تورم در بیشتر کشورهای جهان از اواسط سال ۲۰۲۴ تحت کنترل قرار گرفته است و بهسمت بازگشت به نرخهای تورم هدف بانکهای مرکزی حرکت میکند. ط- شایان ذکر است که تمام توفیق بانکهای مرکزی در کنترل تورم ناشی از استفاده از ابزار نرخ بهره و اعمال سیاست پولی انقباضی و مثبتشدن نرخ بهره حقیقی نیست و بخشی از آن مربوط به فروکش تکانه تورمی در بازارهای انرژی و موادغذایی خام در سطح جهان است. ی- در کشوری مانند آرژانتین هم که نرخهای بهره حقیقی همچنان منفی است ولی نرخ تورم آن با سرعت رو به کاهش است، عوامل دیگری در کنترل تورم دخیلاند که مهمترین آنها کنترل کسری بودجه دولت، تکنرخیکردن ارز، توجه به حلوفصل بحران بدهیهای خارجی سنگین کشور، و نظایر آن است که در بروز و ظهور تورم بالا و مزمن این کشور طی سالهای طولانی دخیل بودهاند.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما