کیانوش جهانمردی - پژوهشگر اقتصادی: بانک جهانی طی گزارشی تحلیلی – ادواری، آخرین وضعیت مهمترین شاخصهای اقتصاد جهانی و اقتصادهای بزرگ را برای ماه فوریه سال ۲۰۲۵ میلادی منتشر کرده، که تفصیل این گزارش توسط اندیشکده پول و ارز منتشر شده است.

نمودارهای ماهانه

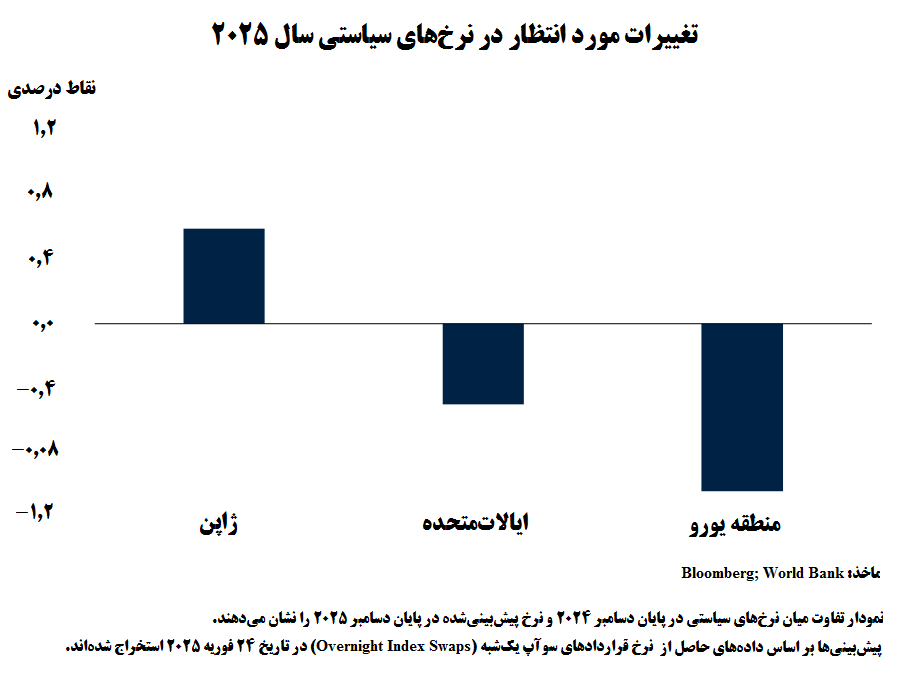

- به دلیل تفاوت در چشمانداز تورم و افزایش نا اطمینانیهای سیاستی، بازارها انتظار دارند امسال نرخهای سیاست پولی سه اقتصاد پیشرفته بزرگ جهان مسیر متفاوتی را طی کنند.

- با توجه به کاهش ملایم تورم در ایالاتمتحده، انتظار میرود سیاست پولی تنها اندکی تسهیل شود.

- ارزیابیهای بازار در منطقه یورو، کاهشهایی قابلتوجهتر را در نرخهای بهره سیاستی منعکس میکند، که نشاندهنده انتظارات تورمی پایینتر و چشمانداز رشد اقتصادی ضعیفتر این منطقه است. در مقابل، در ژاپن، نرخهای سیاستی در واکنش به تداوم فشارهای تورمی مسیری افزایشی را در پیش گرفتهاند.

مهمترین وقایع ماه

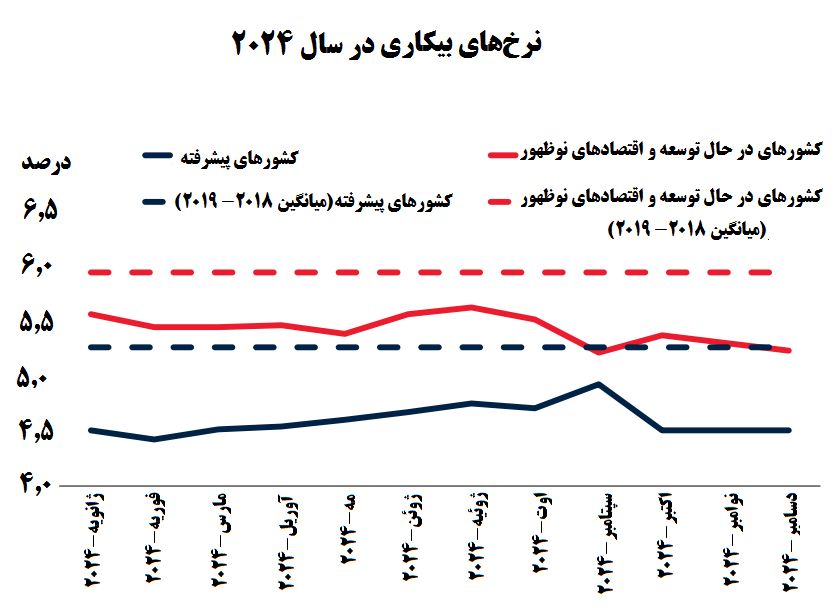

با وجود کاهش جزئی در شتاب رشد بخش خدمات، اقتصاد جهانی کماکان بر این بخش متکی است

شاخصهای مربوط به فعالیت اقتصاد جهانی نشان میدهند که از ابتدای سال ۲۰۲۵ تاکنون، شتاب رشد اقتصادی با کاهش جزئی مواجه شده است. شاخص جهانی سنتیکس، نسبت به سال گذشته کاهش یافته و شاخص مدیران خرید جهانی ترکیبی نیز از سطح ۵۲.۶ دسامبر به ۵۱.۸ در ژانویه کاهش یافته، که این امر نشاندهنده کاهش ملایم در نرخ رشد است. در سطح بخشی نیز، مؤلفه بخش خدمات شاخص مدیران خرید همچنان نقش محرک اصلی رشد جهانی را ایفا میکند، اما عدد آن از ۵۳.۸ در دسامبر به ۵۲.۲ در ژانویه کاهش یافته است. پایداری فعالیت بخش خدمات نیز تا حدی نتیجه بازارهای کار قوی در بیشتر اقتصادها بوده است. در دسامبر ۲۰۲۴، متوسط نرخ بیکاری در اقتصادهای پیشرفته و اقتصادهای نوظهور و در حال توسعه نسبت به میانگین سالهای ۲۰۱۸-۲۰۱۹، همچنان بیش از نیم درصد پایینتر بوده است (نمودار۱). با وجود اینکه، شاخص مدیران خرید جهانی بخش تولید با رسیدن به سطح ۵۰.۱، نسبت به دسامبر اندکی افزایش یافته، اما همچنان نشان دهنده رکود در فعالیتهای تولیدی است.

افزایش تجارت کالا با وجود سطح بالای نااطمینانی سیاستی

در حالی رشد تجارت کالاها در نوامبر ۲۰۲۴ (براساس آخرین دادههای در دسترس)، ۳.۶ درصد [نسبت به مدت مشابه سال قبل] افزایش یافت، که این رقم برای ماه پیش از آن ۲.۱ درصد بوده است. این رشد عمدتاً ناشی از عملکرد قویتر اقتصادهای نوظهور و در حال توسعه بوده است، به گونهای که رشد تجارت کالای این کشورها به ۶.۴ درصد رسید، در حالیکه در اقتصادهای پیشرفته، این رقم تنها ۱.۶ درصد بود. بر اساس شاخصهای با فرکانس بالا، با وجود اینکه تجارت بخش تولیدی همچنان در محدوده انقباضی قرار دارد، اما نشانههایی از بهبود قابل مشاهده است. شاخص مدیران خرید جهانی سفارشهای جدید صادراتی، از سطح ۴۸.۱ در دسامبر ۲۰۲۴ به ۴۹.۴ در ژانویه ۲۰۲۵ افزایش یافت. در مقابل، مؤلفه سفارشهای جدید صادراتی بخش خدمات به پایینترین سطح خود طی ۱۳ ماه گذشته، یعنی عدد ۵۰.۲ رسید، که نشاندهنده کاهش سرعت رشد در این بخش است. همچنان نا اطمینانی درباره سیاستهای تجاری کشورها در سطح جهانی به بالاترین وضعیت تاریخی خود نزدیک شده است. افزایش نااطمینانی اخیر در شرایطی رخ داده است که تعرفههای تجاری بین ایالات متحده و چین (در فوریه) افزایش یافته، تعرفههای مورد انتظار ایالات متحده بر فولاد و آلومینیوم (برنامهریزیشده برای مارس) اعلام شده و طرحهایی برای اعمال تعرفههای گستردهتر [اما با درجات مختلف بسته به مذاکرات] توسط ایالات متحده، مطرح شده است.

بازار کامودیتیها و پیشتازی گاز طبیعی در افزایش قیمتهای انرژی

قیمت کامودیتیها طی ماه ژانویه ۵ درصد (بهصورت ماهانه) افزایش یافت. این افزایش، عمدتاً ناشی از رشد ۷ درصدی قیمت کامودیتیهای انرژی بود؛ در حالیکه قیمت کامودیتیهای غیر انرژی تقریباً بدون تغییر باقی ماند. پس از افزایش قابل توجه در ذخایر نفت خام ایالاتمتحده، قیمت نفت خام برنت از بیش از ۸۰ دلار به ازای هر بشکه اوایل ماه ژانویه، به حدود ۷۵ دلار به ازای هر بشکه در ماه فوریه کاهش یافت. قیمت گاز طبیعی در آمریکا طی ژانویه به دلیل سرمای شدید و کاهش بیش از انتظار ذخایر، بیش از ۳۵ درصد(ماهانه) افزایش یافت. در اروپا نیز قیمت گاز طبیعی به دلایل مشابهی ۶ درصد (ماهانه) افزایش یافت. قیمت کالاهای کشاورزی در مجموع باثبات باقی ماند، به طوری که افزایش قیمت نوشیدنیها با کاهش قیمت مواد خام کشاورزی جبران شد و قیمت موادغذایی نیز بدون تغییر ماند. به طور مشابه، قیمت فلزات نیز تغییر چندانی نداشت، زیرا افزایش قیمت قلع، مس و آلومینیوم با کاهش قیمت روی، سرب و سنگآهن خنثی شد. در پی تشدید نا اطمینانیهای تجاری و ژئوپلیتیکی و افزایش تقاضا برای داراییهای امن، قیمت طلا افزایشی بوده و همچنان در حال ثبت رکوردهای جدید است.

شرایط مالی جهانی و سیاست تسهیل پولی در خارج از ایالاتمتحده

بانکهای مرکزی بسیاری از اقتصادهای پیشرفته و اقتصادهای نوظهور و در حال توسعه، طی سالجاری نرخهای بهره سیاستی را کاهش دادند، در مقابل، فدرال رزرو ایالاتمتحده در ماه ژانویه نرخ بهره را بدون تغییر نگه داشت. در حال حاضر، بازارهای مالی انتظار دارند که در سالجاری یک تا دو نوبت کاهش ۲۵ واحد پایهای اعمال شود، در حالیکه در ابتدای فصل چهارم سال ۲۰۲۴ پیشبینی سه نوبت کاهش را در سال ۲۰۲۵ داشتند. بازدهی اوراق قرضه ایالاتمتحده تحت تأثیر نااطمینانی در سیاستهای تجاری و رشد تورم بیشتر از انتظار قرار گرفته و نوسانات زیادی را تجربه کرده است. همچنین افزایش نا اطمینانی در سیاستگذاری، تا حدودی اشتهای ریسکپذیری سرمایهگذاران را در ایالاتمتحده کاهش داده و بازارهای سهام در وضعیت ایستایی باقی ماندهاند. در مقابل، از ابتدای سال، ریسکپذیری در منطقه یورو بهبود یافته، که این امر تا حدی به دلیل بهبود شاخصها و آمارهای اقتصادی (هرچند هنوز ضعیف) و سودآوری مطلوب شرکتها بوده است. کاهش نرخ بهره سیاستی در برخی اقتصادهای بزرگ نوظهور و درحال توسعه مانند هند، مکزیک و ترکیه، واکنشی به چشمانداز تضعیفشده رشد و کاهش فشارهای تورمی بوده است. در همین حال، بازارها انتظار دارند که این روند کاهشی تداوم یابد. از ابتدای سال تاکنون، همزمان با افزایش نااطمینانی در سیاستهای تجاری و تغییر انتظارات درباره نرخ بهره در ایالاتمتحده، نوسانات ارزی در اقتصادهای نوظهور و در حال توسعه نیز افزایش یافته است، دادههای با فرکانس بالا نشان میدهند که خروج سرمایه از بازارهای بدهی و سهام این کشورها (به جز چین) اتفاق افتاده است.

رشد قوی و تداوم تورم در ایالات متحده

در پایان سالی که آمارهای اقتصادی عمدتاً مثبت بود، رشد اقتصادی ایالاتمتحده در فصل چهارم ۲۰۲۴ همچنان به قوت خود باقی ماند، گرچه به میزان جزئی کمتر از پیشبینی تحلیلگران بخش خصوصی بوده است. میانگین نرخ رشد این دوره به ۲.۳ درصد (نرخ فصلی سالانه شده) رسید؛ این رشد که عمدتاً حاصل رشد قابلتوجه فروش نهایی داخلی بود، تا حدی با کاهش شدید سرمایهگذاری در موجودی انبار تعدیل شد. مصرف خصوصی با نرخ قابلتوجه ۴.۲ درصد (نرخ فصلی سالانه شده) افزایش یافت که نشاندهنده جهش چشمگیر در هزینه مصرفکنندگان برای کالاهاست. با ادامه پیشی گرفتنِ رشد مصرف از رشد درآمد قابلتصرف، نرخ پسانداز شخصی در دسامبر بازهم کاهش یافت و به ۳.۸ درصد رسید. به دلیل تقاضای بالا، تورم قیمت مصرفکننده همچنان در سطح بالایی باقی مانده است. پس از کاهشهای اولیه، تورم هسته اصلی براساس شاخص قیمت مصرفکننده (Core CPI) از ژوئن گذشته تاکنون در محدوده ۳.۲ تا ۳.۳ درصد (به صورت سالانه) پایدار مانده است. اشتغال بخش غیر کشاورزی نیز همچنان به رشد خود ادامه میدهد، به طوری که در ژانویه امسال، ۱۴۳ هزار شغل جدید (اندکی کمتر از انتظارات) در این بخش ایجاد شد. با این حال، دادههای نظرسنجیهای اخیر حاکی از کاهش نسبی در شاخصهاست، به طوری که شاخص احساسات مصرفکنندگان کاهش یافته و برآوردهای اولیه شاخص مدیران خرید بخش خدمات نیز برای ماه فوریه با اندکی کاهش، در سطحی کمتر از ۵۰ قرار گرفته است.

فعالیت اقتصادی ضعیف در سایر اقتصادهای پیشرفته

رشد اقتصادی منطقه یورو در فصل چهارم سال ۲۰۲۴ متوقف شد، عواملی چون تداوم ضعف در بخش تولید صنعتی و افزایش نااطمینانیهای سیاسی، از دلایل اصلی این رکود محسوب میشوند. با این حال، آمارهای جدید حاکی از بهبود نسبی در فعالیتهای اقتصادی هستند، به گونهای که شاخص ترکیبی مدیران خرید ماه ژانویه مجدداً به محدوده انقباضی بازگشته است. با وجود رشد ضعیف، تورم افزایش یافته، به طوری که در ماههای زمستان افزایش قیمت انرژی نیز به تورم هسته اصلی افزوده شده است. با این حال، با توجه به کاهش رشد دستمزدها، که توسط شاخص ردیابی دستمزد بانک مرکزی اروپا (ECB wage tracker)- شاخصی بهروز برای سنجیدن رشد دستمزد کنونی و پیشبینی آینده نشان داده شده، انتظار میرود تورم هسته اصلی در ماههای آینده تا حدی کاهش یابد. بر این اساس، بانک مرکزی اروپا در ژانویه نرخ بهره سیاستی خود را بار دیگر کاهش داد و نرخ تسهیلات سپردهگذاری را به ۲.۷۵ درصد رساند. رشد اقتصادی فصل چهارم ۲۰۲۴ ژاپن به ۲.۸ درصد (نرخ فصلی سالانه شده) افزایش یافت (در مقایسه با ۱.۷ درصد در فصل گذشته)، این رشد عمدتاً ناشی از افزایش بیشتر صادرات خالص بوده است. پس از آنکه تورم هسته اصلی (به استثنای مواد غذایی تازه) در دسامبر به ۳ درصد (سال به سال) رسید و دستمزدهای حقیقی برای دو ماه متوالی رشد کرد، بانک مرکزی ژاپن در ماه ژانویه نرخ سیاستی خود را از ۰.۲۵ درصد به ۰.۵ درصد افزایش داد. دادههای جدید نشان میدهند که فعالیتهای اقتصادی در فصل نخست سال ۲۰۲۵ همچنان ضعیف باقی ماندهاند، این وضعیت در سایه کاهش اعتماد مصرفکننده و افت تقاضای خارجی نیز قرار گرفته است.

کاهش شتاب رشد چین

با وجود افزایش نرخ رشد سالانه تولید ناخالص داخلی از ۴.۶ درصد در فصل سوم ۲۰۲۴ به ۵.۴ درصد در فصل چهارم ۲۰۲۴ [که عمدتاً به دلیل تقویت تقاضای داخلی و رشد صادرات خالص بود]، شاخصهای پیشرو کاهش شتاب رشد اقتصادی در سال ۲۰۲۵ را پیشبینی میکنند. در ماه ژانویه، شاخص مدیران خرید بخش تولید بار دیگر به محدوده انقباضی بازگشت و از سطح ۵۰.۱ به ۴۹.۱ کاهش یافت. همزمان، زیر شاخص سفارشهای جدید صادراتی نیز به ۴۶.۴ تنزل یافت که پایینترین سطح آن از ابتدای سال ۲۰۲۴ تاکنون محسوب میشود. همچنین، شاخص مدیران خرید بخش غیرتولیدی نیز در پی ورود جزئی زیر شاخص بخش ساختوساز به محدوده انقباضی، از ۵۲.۲ در دسامبر به ۵۰.۲ در ژانویه کاهش پیدا کرد. اگرچه نرخ تورم در ژانویه اندکی افزایش یافت، اما به طورکلی فشارهای قیمتی همچنان ضعیف باقی ماندهاند، به طوری که نرخ تورم کلی برابر با ۰.۵ درصد و نرخ تورم هسته اصلی معادل ۰.۶ درصد (سالانه) ثبت شده است.

کاهش فعالیتهای بخش خدمات در سایر اقتصادهای نوظهور و در حال توسعه

با وجود بهبود شاخصهای بخش تولید، شاخص ترکیبی مدیران خرید برای اقتصادهای نوظهور و در حال توسعه (به استثنای چین)، از ۵۴.۲ در دسامبر به ۵۳.۵ در ژانویه کاهش یافت. افت مذکور عمدتاً ناشی از کاهش ۱.۱ واحدی در مؤلفه خدمات این شاخص بوده است. شاخص مدیران خرید خدمات در هند و برزیل به طور قابلتوجهی تضعیف شد، به طوری که شاخص برزیل برای نخستین بار طی ۱۶ ماه گذشته به زیر سطح خنثی (یعنی۵۰ ) سقوط کرد. در نیجریه نیز، شاخص مدیران خرید خدمات در ژانویه به کمتر از ۵۰ کاهش یافت، در حالی که در سریلانکا با وجود افت شدید، همچنان در محدوده انقباضی باقی مانده است. برخلاف این روند، شاخص ترکیبی مدیران خرید در عربستان سعودی به دلیل اجرای پروژههای جدید زیربنایی، در ژانویه به بالاترین سطح خود در بیش از یک دهه اخیر رسیده است. همچنین، با وجود تورم نزدیک به دورقمی و نرخ سیاستی ۲۱ درصدی، شاخص مذکور در فدراسیون روسیه به بالاترین سطح ۱۲ ماهه خود صعود کرد.

نظر شما