به گزارش خبرنگار تازههای اقتصاد، اقتصاد ایران در شرایطی با تورم بالا و مزمن روبهروست که نااطمینانیهای سیاسی و انتظاری نیز از مسیر بازار ارز و رفتار فعالان اقتصادی، فشارهای تورمی را تشدید میکند. در چنین فضایی، بررسی تجربه کشورهایی که در سالهای اخیر با تورم بالا، افت ارزش پول ملی و تغییر سیاست پولی مواجه بودهاند، خالی از لطف نیست. ترکیه یکی از همین نمونههاست؛ اقتصادی که به دلیل وابستگی به واردات انرژی، نیاز مستمر به ارز و حساسیت بالا به جریان سرمایه، خیلی زود از تغییر انتظارات بازار اثر میپذیرد.

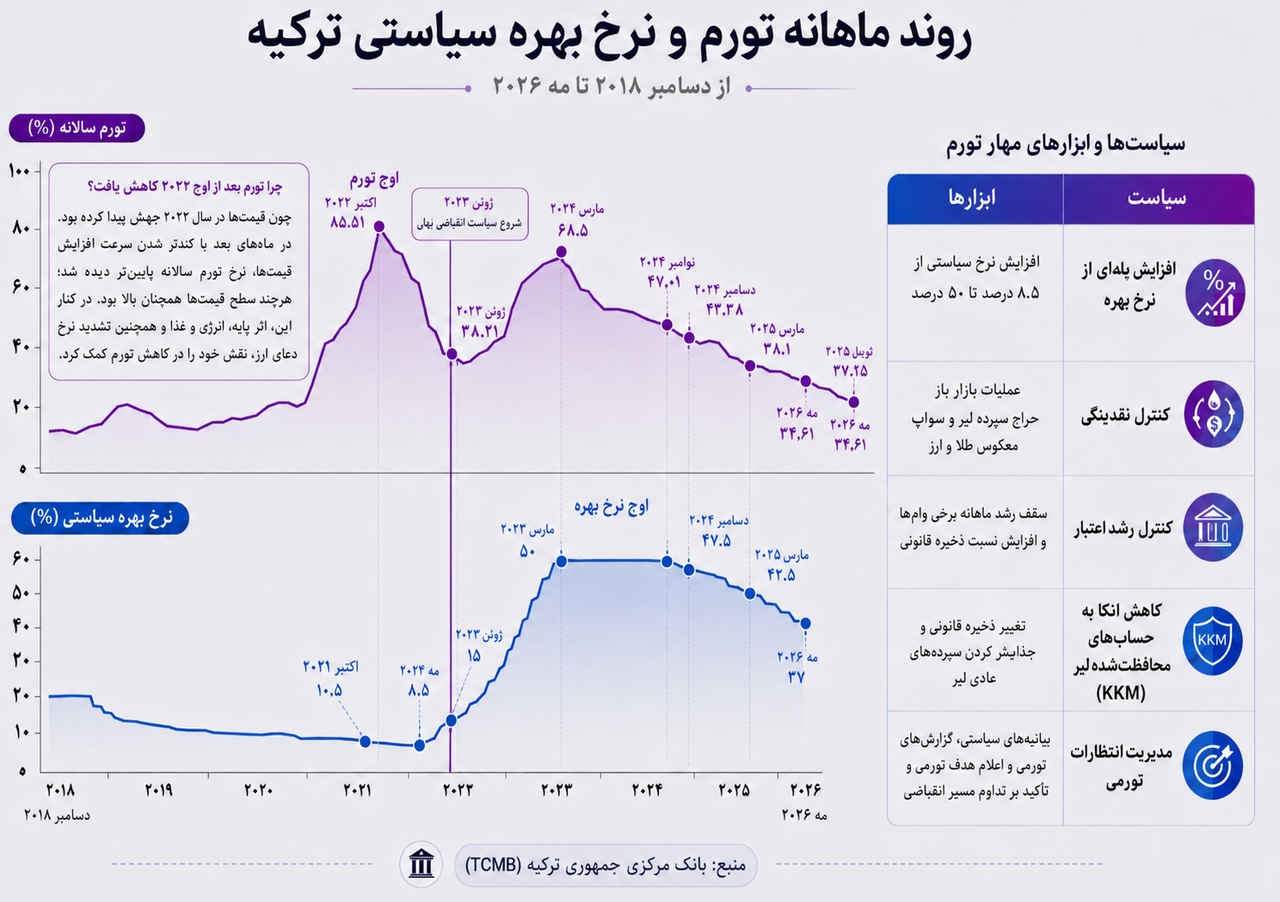

برای درک منطق سیاست پولی ترکیه در سال ۲۰۲۳، باید به سال ۲۰۱۸ برگشت؛ زمانی که افت ارزش لیر، نیاز مستمر به ارز و سیاست پول ارزان، بهتدریج زمینه بحران تورمی را فراهم کرد. این آسیبپذیریها با کرونا، اختلال زنجیره تأمین و کاهش نرخ بهره از ۱۹ به ۱۴ درصد در سال ۲۰۲۱ تشدید شد؛ رویکردی که با وجود تورم بالا ادامه یافت و زمینه جهش تورم در سال بعد را فراهم کرد. در همین دوره، دولت ترکیه برای کاهش فشار بر بازار ارز، حسابهای محافظتشده لیر یا KKM را راهاندازی کرد تا سپردهگذاران به جای خرید دلار، منابع خود را در قالب لیر نگه دارند. در این حسابها، اگر کاهش ارزش لیر از سود سپرده بیشتر میشد، مابهالتفاوت آن جبران میشد؛ ابزاری که در کوتاهمدت بخشی از تقاضای ارز را مهار کرد، اما ریسک افت ارزش لیر را به دولت و بانک مرکزی منتقل ساخت.

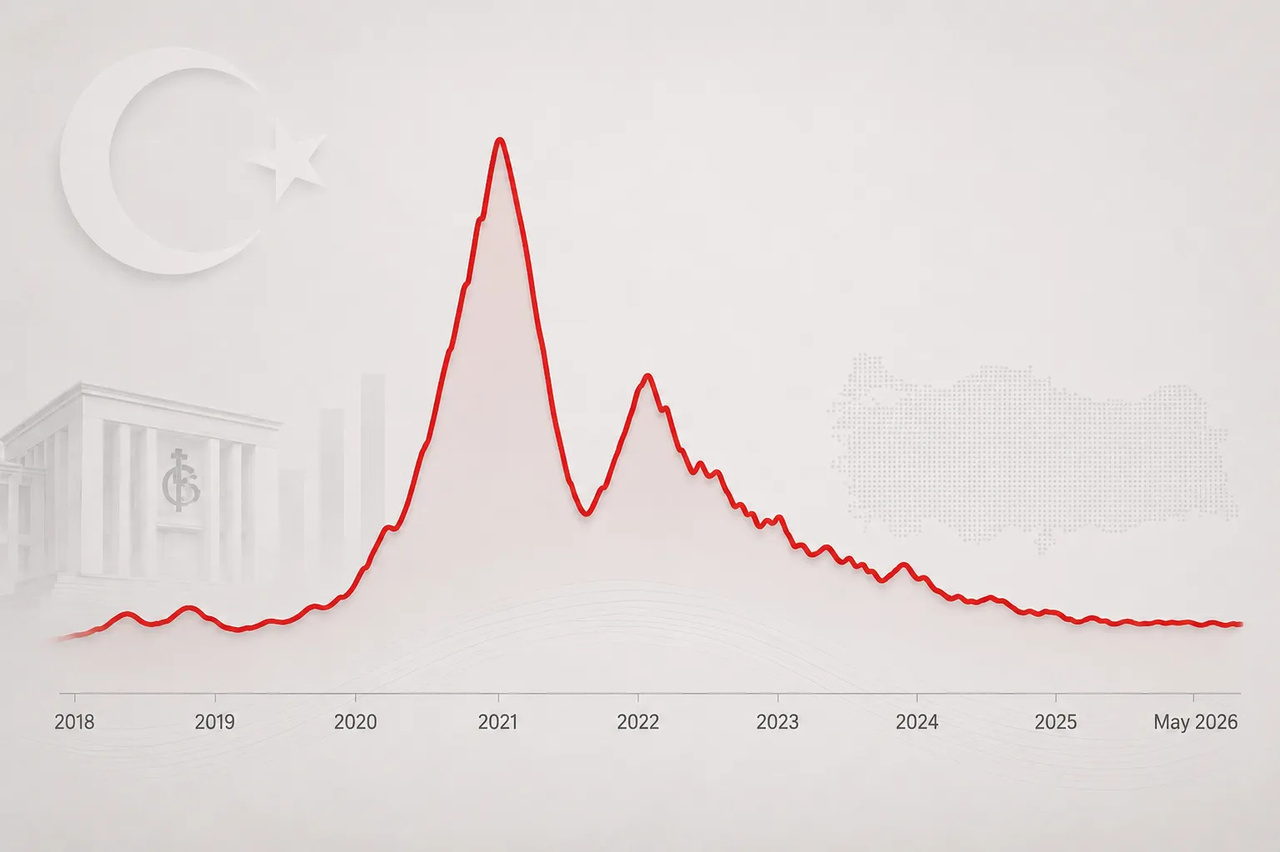

در سال ۲۰۲۲، جنگ روسیه و اوکراین و افزایش قیمت انرژی و غذا شوک تازهای وارد کرد و تورم ترکیه در اکتبر به ۸۵.۵۱ درصد رسید. زلزلههای ۲۰۲۳ نیز با افزایش هزینههای بازسازی، حمایتهای بودجهای و دستمزدها، مدیریت تورم را دشوارتر کرد. به این ترتیب، سیاست پول ارزان و ابزارهای اضطراری دفاع از لیر دیگر نتوانستند ثبات پایدار برای پول ملی ایجاد کنند و همین وضعیت، سیاستگذاری پولی ترکیه را وارد مرحلهای تازه کرد.

پایان پول ارزان؛ بازگشت نرخ بهره به خط مقدم

پس از انتخابات مه ۲۰۲۳ و تغییر تیم اقتصادی، ترکیه راهبرد سیاستگذاری خود را تغییر داد. بانک مرکزی برای عبور از سیاست پول ارزان، فقط به یک تصمیم بسنده نکرد، بلکه مجموعهای از سیاستها و ابزارهای پولی و اعتباری را برای مهار تورم به کار گرفت. نخستین نشانه این تغییر، افزایش سریع نرخ بهره بود. نرخ سیاستی که در سطح ۸.۵ درصد قرار داشت، در نخستین گام به ۱۵ درصد رسید و تا پایان سال ۲۰۲۳ به ۴۲.۵ درصد افزایش یافت. این افزایش سریع نشان داد بانک مرکزی ترکیه از سیاست پول ارزان فاصله گرفته و مهار تورم را دوباره در مرکز سیاست پولی قرار داده است.

پس از افزایش نرخ بهره، مسئله اصلی این بود که نرخ جدید فقط یک بیانیه از سوی بانک مرکزی نباشد. اگر بانکها همچنان میتوانستند در بازار کوتاهمدت به پول ارزان دسترسی داشته باشند، اثر سیاست انقباضی تضعیف میشد. به همین دلیل، بانک مرکزی ترکیه در چارچوب کریدور نرخ بهره، نرخهای کوتاهمدت بازار پول را به نرخ سیاستی نزدیک نگه داشت. در مارس ۲۰۲۴، همزمان با افزایش نرخ سیاستی به ۵۰ درصد، کریدور نرخ بهره در بازه ۴۷ تا ۵۳ درصد قرار گرفت؛ یعنی نرخ سپردهگیری شبانه در کف و نرخ وامدهی شبانه در سقف این محدوده تعیین شد.

اما تعیین این محدوده بهتنهایی کافی نبود. بانک مرکزی برای اینکه نرخهای بازار واقعاً در همین بازه حرکت کنند، از عملیات بازار باز استفاده کرد. وقتی مازاد نقدینگی در شبکه بانکی زیاد میشد و امکان داشت نرخهای کوتاهمدت پایین بیاید، بانک مرکزی با فروش اوراق، ریپوی معکوس یا حراج سپرده لیر، بخشی از منابع اضافه را جمع میکرد. ریپو در واقع معامله کوتاهمدت اوراق میان بانک مرکزی و بانکهاست؛ در ریپوی معکوس، بانک مرکزی با واگذاری اوراق و دریافت لیر، نقدینگی را موقتاً از بازار جمع میکند. در مقابل، اگر بازار با کمبود منابع روبهرو میشد و فشار زیادی به نرخهای کوتاهمدت وارد میآمد، بانک مرکزی میتوانست با خرید اوراق یا ریپو، نقدینگی تزریق کند.

در دورههایی که مازاد نقدینگی بالا بود، حراج سپرده لیر و سواپ معکوس ارزی و طلا نیز به همین هدف کمک میکردند. در حراج سپرده، بانکها منابع اضافه خود را برای مدت مشخص نزد بانک مرکزی میگذاشتند و سود میگرفتند؛ بنابراین بخشی از لیر مازاد، به جای ورود به بازار ارز، اعتبار یا داراییها، موقتاً از گردش خارج میشد. در سواپ معکوس نیز بانک مرکزی با دریافت لیر از بانکها و انجام معامله ارزی یا طلا، بخشی از نقدینگی لیر را جذب میکرد؛ با این تفاوت که در اینجا طرف معامله به جای اوراق، ارز یا طلا بود.

کنترل اعتبار؛ مهار وامدهی پرشتاب بانکها

اگر بانکها با وجود افزایش نرخ بهره و جمعآوری نقدینگی، همچنان وامدهی پرشتاب را ادامه میدادند، تقاضای تازه ایجاد میشد و فشار بر قیمتها و بازار ارز باقی میماند. به همین دلیل، بانک مرکزی برای برخی وامها سقف رشد ماهانه تعیین کرد؛ یعنی به جای محدود کردن مبلغ هر وام، سرعت رشد اعتبارات بانکی را کنترل کرد. افزایش نسبت نرخ ذخیره قانونی نیز همین هدف را تقویت کرد؛ زیرا بانکها را ملزم میکرد سهم بیشتری از منابع خود را نزد بانک مرکزی نگه دارند و در نتیجه، منابع کمتری برای وامدهی و خلق اعتبار در اختیار داشته باشند.

کاهش اتکا به حسابهای محافظتشده لیر

از آنجا که حسابهای محافظتشده لیر یا KKM بار مالی سنگینی برای دولت و بانک مرکزی ایجاد کرده بود، بانک مرکزی برای خروج تدریجی از این حسابها، نگهداری منابع در KKM را از مسیر تغییر نرخ ذخیره قانونی برای بانکها پرهزینهتر کرد؛ به این معنا که هرچه بانکها منابع بیشتری در این حسابها نگه میداشتند، باید بخش بیشتری از منابع خود را نزد بانک مرکزی قفل میکردند.

همزمان با افزایش نرخ سود سپردههای لیر، بانکها انگیزه بیشتری پیدا کردند سپردهگذاران را از حسابهای محافظتشده به سمت سپردههای عادی لیر هدایت کنند. به این ترتیب، بخشی از منابع از KKM خارج شد؛ اقدامی که هم بار مالی این حسابها را کاهش داد و هم نشانهای از بازگشت به سیاست پولی متعارف بود.

چرا تورم بلافاصله پایین نیامد؟

در اقتصادی که مردم و بنگاهها انتظار افزایش مداوم قیمتها را دارند، سیاست پولی با تأخیر اثر میگذارد و حتی نرخ بهره بالا هم بهتنهایی برای تغییر رفتار کافی نیست. به همین دلیل، بانک مرکزی برای اجرای این سیاست از ابزار بیانیههای سیاستی، گزارشهای تورمی، اعلام هدف تورمی و تاکید مکرر بر تداوم مسیر انقباضی استفاده کرد.

با وجود این تغییرات، تورم بلافاصله کاهش پیدا نکرد؛ زیرا اثر افزایش نرخ بهره معمولاً با تأخیر و از مسیر کاهش وامدهی، افت تقاضا و تغییر رفتار قیمتگذاری ظاهر میشود. در همین دوره، تعدیل نرخ ارز پس از انتخابات ۲۰۲۳ هزینه واردات و مواد اولیه را بالا برد و با فاصله به قیمت کالاها و خدمات منتقل شد. از سوی دیگر، افزایش برخی مالیاتها، قیمتهای اداری، هزینه سوخت و دستمزدها برای جبران افت قدرت خرید خانوارها نیز فشار هزینهای تازهای به اقتصاد وارد کرد. از این رو، تورم خدمات از اجاره و رستوران تا آموزش و حملونقل چسبندهتر باقی ماند و تورم ترکیه در مه ۲۰۲۴ به اوج ۷۵.۴۵ درصد رسید. این افزایش بیشتر نشانه تأخیر اثر سیاست انقباضی و باقیماندن شوکهای قبلی بود، نه لزوماً شکست فوری چرخش پولی.

۲۰۲۴ تا ۲۰۲۶؛ کاهش تدریجی تورم با حفظ سیاست انقباضی

پس از رساندن نرخ سیاستی به ۵۰ درصد در مارس ۲۰۲۴، ترکیه سیاست تازهای جدا از بسته انقباضی قبلی اجرا نکرد. با این حال، از نیمه ۲۰۲۴ تورم وارد روند نزولی شد؛ کاهشی که بیشتر نتیجه تداوم سیاست انقباضی، کنترل نقدینگی و محدود شدن رشد اعتبار بود، نه آغاز یک سیاست کاملاً جدید. در سال ۲۰۲۶ نیز روند کاهش تورم کاملاً خطی پیش نرفت. بخشی از افزایش دوباره تورم در ماههای ابتدایی سال، به شوکهای بیرونی و تحولات ژئوپلیتیک مربوط بود. گزارش تورم بانک مرکزی ترکیه نشان میدهد تحولات مربوط به تنگه هرمز، با طولانیتر کردن زمان تحویل کالا، افزایش هزینه بیمه و حملونقل، فشار تازهای بر هزینهها وارد کرد. همزمان افزایش قیمت انرژی و غذا نیز روند کاهش تورم را کندتر کرد. اما این افزایش محدود به معنای بازگشت به جهشهای تورمی سالهای قبل نبود. سیاست پولی همچنان انقباضی باقی ماند و بانک مرکزی نرخ بهره را در سطحی بالا نگه داشت تا از طریق تقاضا، نرخ ارز و انتظارات، روند کاهش تورم را حفظ کند؛ بنابراین تجربه ۲۰۲۶ نشان داد حتی پس از چرخش سیاستی، کاهش تورم در اقتصادی که هم با شوک انرژی روبهروست و هم انتظارات تورمی در آن هنوز حساس است، تدریجی و همراه با نوسان پیش میرود.

درس ترکیه برای ایران؛ هماهنگی ابزارها، نه تکرار نسخهها

اثر سیاست انقباضی ترکیه فقط در شاخصهای پولی دیده نشد؛ بخش واقعی اقتصاد نیز از آن تأثیر گرفت. افزایش نرخ بهره و محدودیت رشد اعتبار، هزینه تأمین مالی بنگاهها و خانوارها را بالا برد و مصرف، سرمایهگذاری و وامگیری را تحت فشار قرار داد. نتیجه آن، کاهش سرعت رشد اقتصادی بود؛ بهطوری که رشد تولید ناخالص داخلی ترکیه از ۵.۱ درصد در سال ۲۰۲۳ به ۳.۲ درصد در سال ۲۰۲۴ رسید، هرچند اقتصاد ترکیه وارد رکود عمیق نشد. در مقابل، همین سیاستها به بهبود برخی متغیرهای کلان کمک کرد. کاهش تقاضای داخلی و محدود شدن واردات، کسری حساب جاری را کاهش داد و همزمان تقاضا برای لیر و ذخایر بینالمللی تقویت شد. تجربه ترکیه نشان داد افزایش نرخ بهره زمانی اثرگذارتر میشود که کنترل اعتبار، مدیریت نقدینگی، تغییر رفتار بانکها و مهار انتظارات تورمی در یک راستا قرار بگیرند. مقایسه ترکیه با ایران باید با احتیاط انجام شود؛ زیرا اقتصاد ایران با تحریمهای مالی و تجاری، دسترسی محدود به منابع ارزی، نااطمینانیهای ناشی از جنگ و فشارهای سمت عرضه روبهروست. با این حال، تجربه ترکیه یک پیام روشن دارد: مهار تورم فقط با یک ابزار ممکن نیست و به هماهنگی سیاستهای پولی، مالی، اعتباری و ارزی نیاز دارد. بازگشت ثبات نیز زمانی محتملتر است که پیام سیاستگذار برای بازار روشن باشد و تصمیمهای مقطعی و متناقض، انتظارات تورمی را دوباره تحریک نکند.

نظر شما