برنامه اصلاح نظام بانکی و تعیین تکلیف بانکها و موسسات ناتراز، هفته گذشته با تعیین هیات سرپرستی برای موسسه ملل، وارد مرحله جدیدی شد. در ادامه برنامه اصلاح نظام بانکی، یکشنبه هفته گذشته ۲۵ آبان، بانک مرکزی خبر از تعیین هیات سرپرستی برای موسسه اعتباری ملل داد. پس از آنکه اقدامات نظارتی و انتظامی و برنامههای اصلاحی و بازسازی متخذه در قبال موسسه اعتباری غیربانکی ملل، توسط هیات مدیره آن موسسه اعتباری به انجام نرسید، هیات عالی بانک مرکزی از مجمع عمومی، هیات مدیره و هیات عامل این موسسه سلب اختیار کرد. به عبارت دیگر، این اقدام صرفاً تغییر مدیریت است و برخلاف بانک آینده، مجوز فعالیت لغو نشده و وارد فاز گزیر (انحلال یا ادغام) نشده است.

طبق اعلام معاون نظارت بانک مرکزی و بر اساس صورتهای مالی سال ۱۴۰۳ موسسه ملل، این موسسه با زیان انباشته حدود ۶۵ همت، ناترازی نقدینگی حدود ۴۵ همت و نسبت کفایت سرمایه حدود منفی ۴۱ درصد مواجه است.

فرشاد محمدپور، معاون نظارت بانک مرکزی همچنین اعلام کرد که هیات سرپرستی ملزم به ارائه برنامه ۱۰۰ روزه و همچنین یک برنامه شش ماهه برای اصلاح و رفع ناترازی این موسسه است. انتظار داریم که در یک برنامه ۱۰۰ روزه و برنامه شش ماهه، روند ناترازی این بانک کاملاً متوقف شده و روند اصلاحی آن شروع شود.

یک روز پیش از تعیین هیات سرپرستی برای موسسه ملل، صندوق ضمانت سپردهها، اولین گزارش از روند اجرای فرآیند گزیر بانک آینده سابق در سه هفته نخست اجرای فرآیند گزیر (فیصله) را منتشر کرد. این صندوق، مسئولیت فرآیند گزیر بانک آینده سابق را از اول آبان ۱۴۰۴ به عهده گرفت. طبق اعلام صندوق ضمانت سپردهها در ۲۴ ساعت نخست، ۲۶۹ شعبه، ۳۱۲٠ پرسنل و تمامی سپردهها (به ارزش ۲۴۳۷ همت) به طور کامل و بدون اختلال به بانک ملی ایران منتقل شد تا استمرار خدمات تضمین شود. سایر اقدامات سه هفته اول شامل ساماندهی نیروی انسانی باقیمانده، آغاز حسابرسی بانک و شرکتهای زیرمجموعه و بررسی ۳۳,۸۶۷ پرونده حقوقی تسهیلات بود. همچنین، فرآیند خرید سهام سهامداران خُرد (زیر یک درصد) به بالاترین قیمت پایانی یک سال اخیر (۸۹۵۰ ریال) آغاز و تامین مالی لازم برای این امر انجام شد. این اقدامات، تثبیت عملیات بانکی و زمینهسازی برای مراحل نهایی فیصله را به دنبال داشته است.

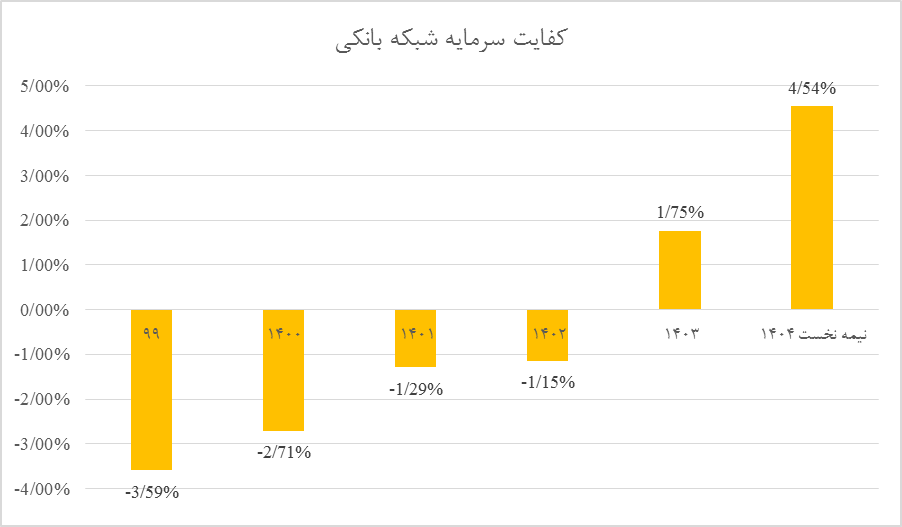

بانک مرکزی برنامه اصلاح نظام بانکی با محوریت رفع ناترازی از شبکه بانکی را طی سالهای اخیر به طور جدی پیگیری کرده است. نتیجه این پیگیریها، ارتقای شاخص کفایت سرمایه شبکه بانکی از منفی ۳.۵۹ درصد در سال ۹۹ به ۴.۵۴ درصد در میانه امسال بوده است.

در سال ۹۹ از مجموع ۲۹ بانک، ۱۴ بانک کفایت سرمایه منفی داشتند و ۱۵ بانک کفایت سرمایه مثبت داشتند. همچنین از ۱۵ بانکی که دارای کفایت سرمایه مثبت بودند، تنها ۸ بانک کفایت سرمایه بالای ۸ درصد داشتند. در حال حاضر فقط ۵ بانک کفایت سرمایه منفی دارند و تعداد بانکهای دارای کفایت سرمایه مثبت به ۲۳ بانک افزایش یافته که تعداد ۱۳ بانک از این تعداد، دارای کفایت سرمایه بالای ۸ درصد هستند. سرمایه ثبتی شبکه بانکی در پایان سال ۱۴۰۰ معادل ۳۳۶ همت بوده که در سال ۱۴۰۳ به ۸۵۱ همت رسید. در حال حاضر میزان سرمایه ثبتی به ۱۰۳۵ همت رسیده است که تا پایان سال به ۱۴۶۰ همت خواهد رسید. به عبارت دیگر، با اقدامات بانک مرکزی، سرمایه بانکها نسبت به دو سال پیش تقریبا سه برابر شده که بخش عمده این افزایش سرمایه، سرمایه باکیفیت و علاوه بر تجدید ارزیابی، از محل سود یا آورده سهامدار بوده است.

روند کنونی بانک مرکزی در اصلاح نظام بانکی و تعیین تکلیف بانکهای ناتراز نشان میدهد شمارش معکوس برای حذف کامل بانکهای ناتراز و رسیدن شبکه بانکی به استانداردهای مدنظر سیاستگذار آغاز شده است. بر همین اساس، میتوان انتظار داشت که نظام بانکی کشور پیش از پایان مهلت برنامه هفتم توسعه، به هدف کفایت سرمایه ۸ درصدی برسد. البته حتی با رسیدن شبکه بانکی به هدف کفایت سرمایه ۸ درصدی هم، برنامه اصلاحی سیاستگذار برای نظام بانکی متوقف نخواهد شد. پس از این مرحله، بانک مرکزی تدابیر جدیدی برای رساندن شبکه بانکی به استانداردهای بال ۳ به اجرا خواهد گذاشت. با این حال، پیش شرط مهم رسیدن به آن مرحله، اجرای کم هزینه و اصولی مسیر اصلاح نظام بانکی است. در این فرآیند البته حمایت دیگر ارکان حاکمیت از بانک مرکزی برای اجرای کامل این برنامه حیاتی است.

نظر شما