حمید کمار - پژوهشگر اقتصادی: آغاز فرآیند گزیر بانک آینده از ابتدای آبان ماه را شاید بتوان نقطه عطفی تاریخی در مسیر اصلاح نظام بانکی کشور قلمداد کرد. این بانک در تمام تاریخ بانکداری کشور، نماد تمام عیار سوءاستفاده از قدرت خلق پول به منظور تامین مالی بیحد و حصر ذینفعان نهایی آن به شمار میرود. زیان انباشته ۵۵۰ هزار میلیارد تومانی، اضافه برداشت ۳۱۳ هزار میلیارد تومانی، عدم بازگشت ۸۰ درصد تسهیلات پرداختی، کفایت سرمایه منفی ۶۰۰ درصدی و شاخصهای بسیار دیگری از این قبیل، به وضوح نشان میدهد مسئله این بانک، از سطح یک تخلف ساده بسیار فراتر بوده و ذینفع نهایی آن آشکارا در حال سوءاستفاده از این بانک برای تامین مالی اهداف خود بوده است.

بانک آینده از ادغام بانک تات، تعاونی اعتبار صالحین (موسسه مالی و اعتباری صالحین) و تعاونی توسعه اعتباری آتی در سال ۹۲ تاسیس شد. از همان ابتدای شکلگیری، این بانک به شکلهای مختلف، انضباط نظام پولی کشور را به چالش میکشید. به عنوان مثال، زمانی که نرخ سود سپردهها در شبکه بانکی کشور کمتر از ۲۰ درصد بود، این بانک با وعده پرداخت سود بالای ۲۰ درصد، سپردهها را از بانکهای دیگر جذب کرده و بدون توجه به استانداردها و قواعد لازم برای سپردهگیری، در تلاش برای بزرگتر شدن و افزایش سهم از بازار بود. این اقدام بانک آینده، سایر بانکها را ناگزیر از اعطای سود بالاتر به سپردهها کرد. نتیجه این اقدام، افزایش شدید هزینهها و تشدید ناترازی نظام بانکی در دهه ۹۰ بود.

طبق اعلام مسئولان بانک مرکزی، سهم بانک آینده از کل سپردههای بانکی کشور در سال ۱۳۹۲ معادل ۳.۲ درصد بود. به دلیل اقدام بانک آینده در پرداخت سودهای بالاتر به سپردهها، سهم این بانک هرساله افزایش یافت تا اینکه در اوج خود در سال ۱۳۹۸، حدود ۷.۶ درصد از سهم سپردههای نظام بانکی متعلق به این بانک بود. در نهایت با تدابیر احتیاطی بانک مرکزی، سهم بانک آینده از کل سپردههای کشور به کمتر از یک درصد در سالجاری کاهش یافت تا ابعاد این بانک نسبت به کل نظام بانکی به مراتب کوچکتر شود. مهمترین علت این کاهش سهم نیز، منع شدن بانک آینده از پرداخت تسهیلات کلان بود.

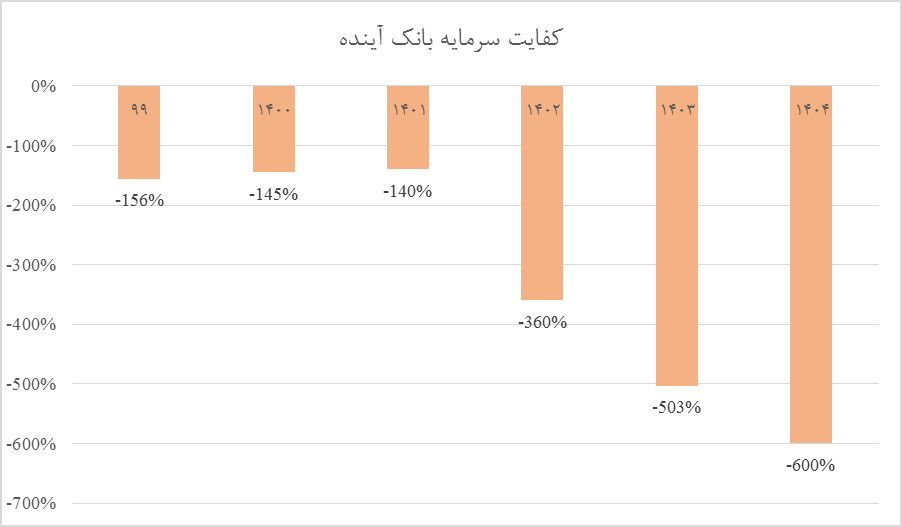

بانک آینده سالها در نبود زیرساختهای قانونی و نهادی مقابله با بانکهای ناتراز، به تخلفات خود ادامه داد تا جایی که به جدیترین بانک ناتراز ایران تبدیل شد. سهم ۴۲ درصدی از اضافه برداشت شبکه بانکی و سهم ۴۱ درصدی از کل ناترازی شبکه بانکی، به وضوح عمق بحران ناترازی این بانک و نقش آن در مشکلات شبکه بانکی کشور را نشان میدهد. ناترازی بانک آینده همچنین به حدی بود که طبق اعلام مقامات بانک مرکزی، با فیصله این بانک، نسبت کفایت سرمایه میانگین نظام بانکی از ۱.۳۶ درصد به حدودا ۵ درصد افزایش مییابد. به بیان دیگر، کفایت سرمایه نظام بانکی بدون بانک آینده ۳.۵ برابر شده و فاصله میانگین نظام بانکی با استانداردهای مقررات بانکی کشور به سه درصد کاهش مییابد. بررسی شاخصهای این بانک نشان میدهد روند کفایت سرمایه این بانک از سالهای پایانی دهه ۹۰ به این سو، همواره وخیم بوده است.

تمام این ارقام و شواهد نشان میدهد که سهم عمده از مسئله ناترازی نظام بانکی کشور، محصول عملکرد این بانک بوده است. بر همین اساس، بانک مرکزی در برنامه اصلاح و تعیین تکلیف بانکهای ناتراز، بانک آینده را در اولویت خود قرار داد. اکنون با آغاز فرآیند گزیر بانک آینده، راه برای اصلاح دیگر بانکها و موسسات ناتراز و رسیدن نظام بانکی به استانداردهای قانونی فراهم شده است. بر همین اساس، مسئولان بانک مرکزی نیز پس از آغاز فرآیند گزیر بانک آینده، ادامه مقابله با بانکهای ناتراز دیگر را اعلام کردند. طبق اعلام مقامات بانک مرکزی، بانکهای ناتراز شامل بانک سرمایه، بانک دی، موسسه ملل، بانک سپه و بانک ایران زمین هستند. همچنین سال گذشته دو بانک پارسیان و شهر که سالها جزو بانکهای ناتراز بودند با فروش داراییها در زمره بانکهای تراز قرار گرفتند.

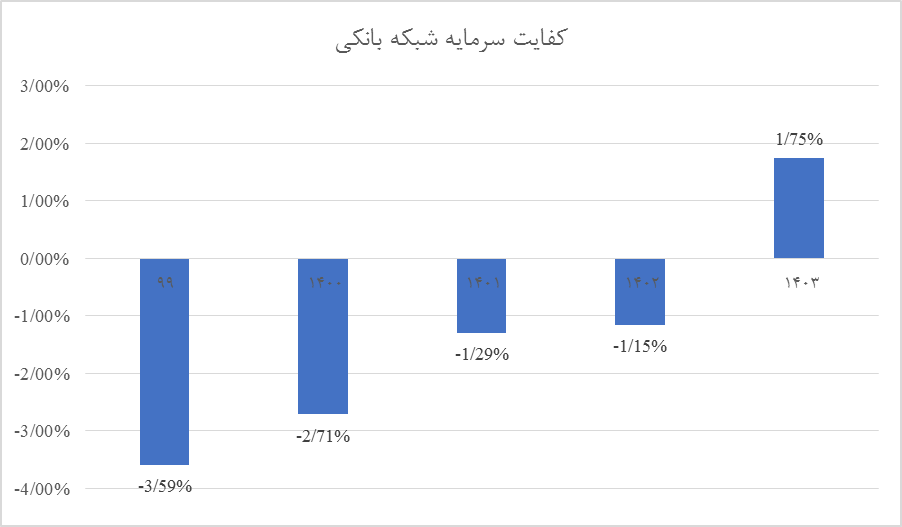

آمارهای بانک مرکزی هم نشان میدهد نسبت کفایت سرمایه شبکه بانکی طی سالهای اخیر روند مثبتی داشته است. بر این اساس، نسبت کفایت سرمایه شبکه بانکی از حدود منفی ۳.۶ درصد در سال ۹۹ به نزدیک ۱.۸ درصد در سال ۱۴۰۳ رسید. بدیهی است با حل و فصل اصولی بانک آینده، این نسبت در سالهای آینده به مراتب بهتر خواهد شد.

طبق آمارهای بانک مرکزی، بانکهای با کفایت سرمایه منفی از ۱۴ بانک در سال ۱۳۹۹ به ۶ بانک در خرداد سالجاری کاهش یافته است. از سوی دیگر تعداد بانکهای دارای کفایت سرمایه مثبت نیز در دوره مشابه از ۱۵ بانک به ۲۳ بانک افزایش یافته است. این ارقام نشان میدهد سیاستگذار در سالهای اخیر موفق شده نظام بانکی را از شرایط وخیم پایان دهه ۹۰ دور کرده و اکنون با حذف ناترازترین عضو این شبکه یعنی بانک آینده، مهمترین بخش از مسیر اصلاح نظام بانکی را پیموده است. بدیهی است آغاز فرآیند گزیر بانک آینده به خودی خود نمیتواند ناترازی ایجاد شده توسط این بانک را برطرف کند و الزامات بسیاری برای رفع ناترازی ایجاد شده وجود دارد. حل و فصل کمهزینه بانک آینده و رفع ناترازی از دیگر بانکهای ناتراز شبکه بانکی تنها در صورت حمایت دیگر ارکان حاکمیت ممکن خواهد بود.

نظر شما