امیرحسین موسوی - پژوهشگر اقتصادی: همانطور که موج فینتک پرداخت، تسویه و اعتبار را دگرگون کرد، پدیده رمزارزها هم به واقعیتی جهانی تبدیل شده که نهادهای ناظر را به واکنش واداشته است. طی دو سال اخیر، تقریباً تمام بانکهای مرکزی دنیا پروژههای پول دیجیتال (CBDC) را در سطوح مطالعه، آزمایش یا اجرا دنبال کردهاند و این خود نشانهای روشن از عبور بحث رمزارز از حاشیه به متن سیاستگذاری پولی و پرداخت است. نظرسنجی سال ۲۰۲۴-۲۰۲۵ بانک تسویه بینالمللی (BIS) گزارش میدهد ۹۱ درصد از ۹۳ بانک مرکزی مورد بررسی، در حال کار بر CBDC خُردهفروشی، عمدهفروشی یا هر دو هستند. با این همه، رمزارزها همچنان هم فرصتاند و هم تهدید؛ فرصت از آنرو که امکان نوآوری در پرداختهای خُرد یا برونمرزی، برنامهپذیری پول و کاهش هزینه مبادلاتی را فراهم میکنند و تهدید از آنجهت که ریسکهای تمامعیار ثبات مالی، یکپارچگی مالی، و سیاست پولی را به چالش میکشند. به همین دلیل، نهادهای بینالمللی در سال ۲۰۲۳ چارچوب یکپارچه سیاستی برای رمزارزها ارائه کردند و اکنون در ۲۰۲۵ ارزیابیهای ناظر بر میزان اجرای آن در کشورها جریان دارد.

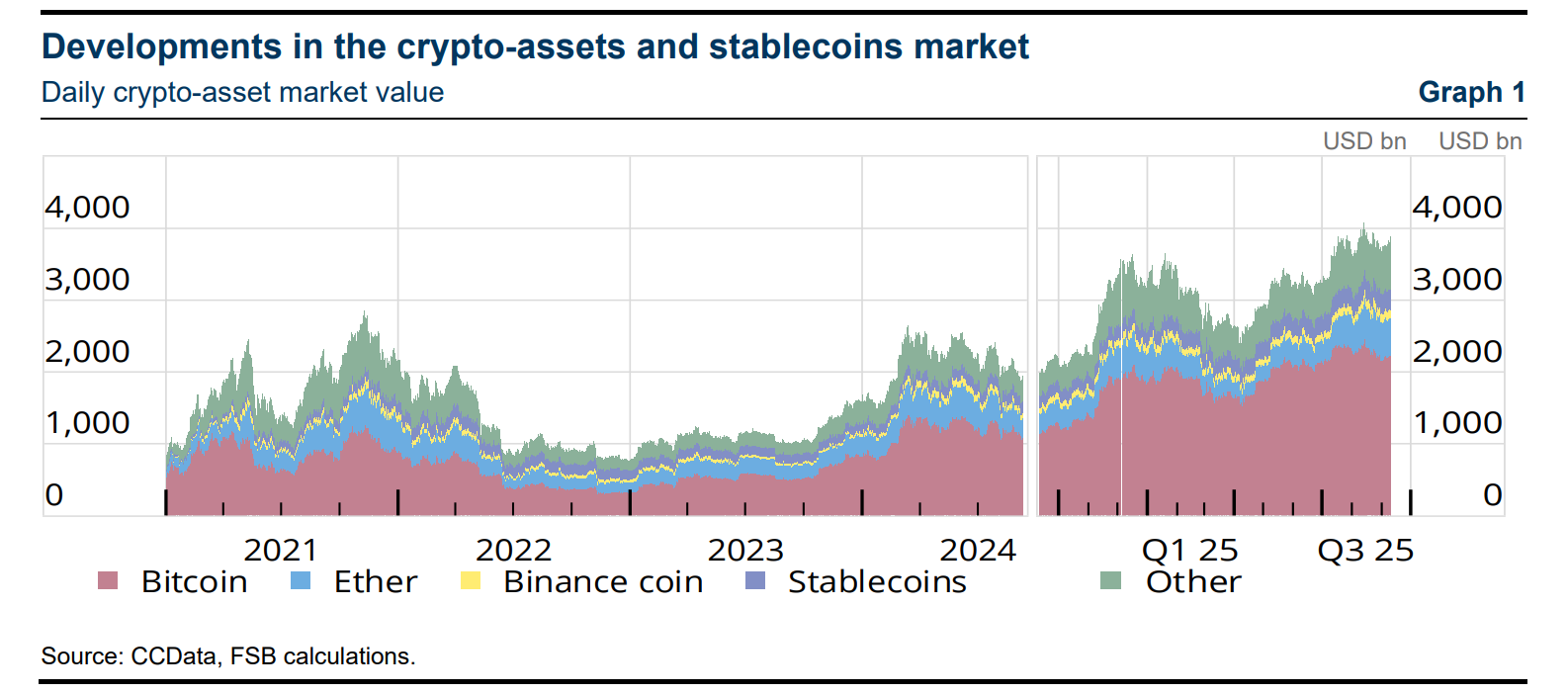

نمودار۱ - ارزش روزانه بازار کریپتوکارنسیها

از ریسک تا قاعده

سه تحول موازی، نادیدهگرفتن رمزارزها را ناممکن کرده است: نخست، جریان جهانی تنظیمگری است. اروپا از ژوئن ۲۰۲۴ قواعدی برای استیبلکوینها را لازمالاجرا کرد و از دسامبر ۲۰۲۴ بقیه مفاد مقررات MiCA را به جریان انداخت و برای کسبوکارهای موجود نیز دوره گذار تا ژوئیه ۲۰۲۶ گنجاند. این چارچوب، مجوزدهی، کفایت سرمایه، ذخایر استیبلکوین، افشای ریسک و حفاظت از مشتری را نظاممند میکند.

دوم، تقویت استانداردهای مبارزه با پولشویی و تامین مالی تروریسم است. گروه ویژه اقدام مالی در بهروزرسانی ۲۰۲۵ اعلام کرد که شمار کشورهایی که "قانون ارسال اطلاعات" را برای انتقال دارایی مجازی اجرا کردهاند از ۶۵ (در ۲۰۲۴) به ۸۵ حوزه قضایی رسیده است؛ این یعنی الزام تبادل برخط اطلاعات مبدا/مقصد در تراکنشهای رمزارزی بهسرعت در حال تبدیل شدن به قاعده است.

سوم، هدف تسویه آنی پرداختها و معاملات ارز در بستر یک پلتفرم مشترک CBDC چندجانبه است. هرچند مسیر حکمرانی و امتداد جهانی آن محل بحث است، اما تجربه نشان داد که زیرساختهای جدید پرداختهای برونمرزی بهسرعت از ایده به آزمونهای واقعی گذر میکنند.

بازار غیرمتمرکز

هزینه امنیت در اکوسیستم رمزارزها محسوس است. برآوردهای سالانه نشان میدهد در سال ۲۰۲۴ حدود ۲.۲ میلیارد دلار از پلتفرمها و قراردادهای هوشمند سرقت شده است و روند حملات، با وجود پیشرفت ابزارهای تحلیل زنجیره، متوقف نشده است. همچنین ارزش دریافتی آدرسهای شناساییشده مجرمانه در سال ۲۰۲۴ حدود ۴۱ میلیارد دلار برآورد شده (عدد حداقلی و در حال بازنگری است). این ارقام برای سیاستگذار دو پیام دارد؛ نخست، در نظر گرفتن سطح بالای ریسک عملیاتی و فناورانه حتی برای بازیگران حرفهای و دوم، ضرورت تنظیمگری قواعد بیمه، کفایت سرمایه و مدیریت ریسک اجباری برای ارائهدهندگان خدمات داراییهای مجازی است.

در کنار آن، باید به ریسکتمرکز در استیبلکوینها توجه کرد. استیبلکوینهای دلاری با وجود کارایی بالا در پرداخت، بهسبب ماهیت متمرکزشان قدرت "مسدودسازی" دارند؛ ناشران میتوانند به درخواست مراجع ذیصلاح، آدرسها را در سطح قرارداد هوشمند مسدود کنند یا داراییها را فریز نمایند. دفتر کنترل داراییهای خارجی آمریکا (OFAC) نیز میتواند آدرسهای رمزارزی را به فهرست SDN اضافه کند. مواردی مانند فریز ۲۲۵ میلیون دلار در سال ۲۰۲۳/۲۰۲۵ نشان داد که این ابزار واقعاً به کار گرفته میشود. این قابلیت از منظر انطباق، مزیت است؛ اما برای سیاستگذاری کشوری که با تحریم مواجه است، بهمعنای آسیبپذیری راهبردی نیز است.

ایران؛ میان فرصتهای تحریمزدایی و مخاطرات تحریمپذیری

برای اقتصاد تحت تحریم، طبیعی است که جذابیت میانبرهای فناورانه برای تسهیل پرداختهای خارجی افزایش یابد. در کشور از سال ۱۳۹۸ استخراج رمزارز با مجوز وزارت صنعت، معدن و تجارت به رسمیت شناخته شد. در عمل اما، هر مسیری که به شبکههای جهانی متصل شود، با قواعد انطباق بینالمللی گره میخورد. تجربه سالهای اخیر نشان داد که بخشی از مبادلات کاربران ایرانی در صرافیهای خارجی بهسبب سیاستهای KYC، تحریم، مسدود یا محدود شده و برخی ناشران استیبلکوین یا پلتفرمها نیز در موارد متعدد، داراییها را بنا به دستور مقامات مسدود کردهاند. همچنین گزارشهای تحقیقی بینالمللی از حجم معناداری تراکنشهای مرتبط با ایران در صرافیهای برونمرزی پرده برداشتهاند که خود حساسیتهای نظارتی را تشدید میکند. این واقعیتها معنایی روشن دارد؛ اگرچه رمزداراییها میتوانند مسیرهایی برای کاهش اصطکاک مبادلات بسازند، اما این مسیرها در بُعد تحریمی بیهزینه و بیریسک نیستند و هر لحظه امکان بلوکهشدن، شناسایی و قطع دسترسی وجود دارد.

از سوی دیگر، بانک مرکزی در کنار کنترل درگاههای ریالی متصل به معاملات رمزارزی، مسیر CBDC ملی (رمزریال) را هم در مقیاس آزمایشی پیش برده است؛ پروژهای که از ۱۴۰۳ گزارش شد بخشی از پرداختهای خُرد در مناطق مشخص (مانند کیش) را هدف گرفت و میتواند در صورت بلوغ، به ابزار سیاستی برای بهبود کارایی پرداختهای داخلی، هدفمندسازی یارانهها و کاهش هزینه نقد و کارت بدل شود.

فرصت چیست؟

۱. کاهش هزینه پرداختهای برونمرزی: در تجارت با شرکای مشخص، آزمونهای محدود و محصور B۲B بر بستر توکنسازی مطالبات، صورتحساب و پیامرسانی امن میتواند زمان و هزینه تسویه را کم کند، بهشرطی که طرفین در رژیمهای انطباق متقابل به توافق برسند و مسیر شفاف باشد الگوی چندجانبه CBDC میتواند در بلندمدت گزینهای قابل بررسی باشد.

۲. نوآوری در پرداختهای داخلی: رمزریال، اگر با معماری باز، استانداردهای فنی شفاف و دسترسی API برای فینتکهای مجاز همراه شود، میتواند هزینه پرداخت را کاهش و رقابت/کیفیت خدمات را افزایش دهد. (این مزیت مستقل از رمزارزهای بازار است.)

۳.توسعه ظرفیت تحلیلی و نظارتی: سرمایهگذاری در ابزارهای تحلیلزنجیره، آزمون قانون ارسال اطلاعات در سطح داخلی و اتصال به شبکههای تبادل داده با طرفهای همکار، ریسکهای سوءاستفاده را کاهش میدهد.

تهدید رمزارهای بر اقتصاد

۱. ریسک بلوکهشدن در استیبلکوینهای متمرکز: هر راهبردی که بر دلار و امثالهم تکیه کند، ذاتاً در معرض توقف یا مسدودسازی توسط ناشر یا مقام تحریمکننده است و تجربههای فریز میلیوندلاری موید این نکته است.

۲. ریسک امنیت یا کلاهبرداری: بازارهای غیرمتمرکز هدف دائمی هکرها و کلاهبرداراناند؛ تلفات میلیارد دلاری نشان میدهد حتی بازیگران حرفهای مصون نیستند و برای اقتصاد تحت تحریم، هر شوک امنیتی میتواند به خروج سرمایه و نااطمینانی مضاعف منجر شود.

نظر شما