بانک جهانی طی گزارشی تحلیلی – ادواری، آخرین وضعیت مهمترین شاخصهای اقتصاد جهانی و اقتصادهای بزرگ را برای ماه ژوئن سال ۲۰۲۵ میلادی منتشر کرد، که تفصیل این گزارش توسط اندیشکده موسسه مطبوعاتی بازار پول و ارز منتشر شده است.

نمودار ماه

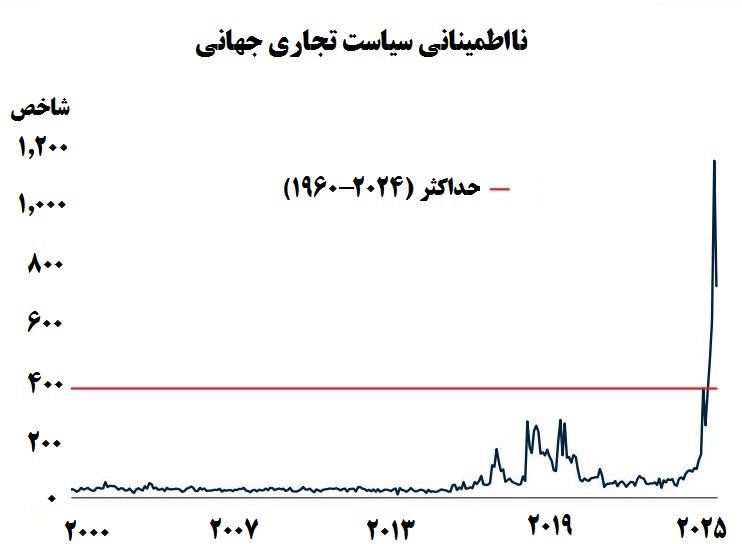

- تغییرات سریع اخیر در سیاستهای تجاری و احتمال وضع تعرفههای بالاتر، محیط سیاستگذاری تجاری همراه با نااطمینانی بالا را ایجاد کرده که بر احساسات مصرفکنندگان و کسبوکارها نیز سایه افکنده است.

- این وضعیت، به دلیل نااطمینانی در مورد پایداری نرخهای تعرفه بالای فعلی، جزئیات اجرایی آنها و مقیاس و زمانبندی پاسخهای تلافیجویانه احتمالی است.

- انتظار میرود تشدید نااطمینانی، علاوه بر تاثیر منفی بر تجارت جهانی، رشد سرمایهگذاری را نیز تضعیف کند، پیشبینی رشد سرمایهگذاری نسبت به برآوردهای ژانویه به طور قابل ملاحظهای کاهش یافته است.

مهمترین وقایع ماه

رشد ضعیفتر اقتصاد جهان در بحبوحه تشدید تنشهای تجاری

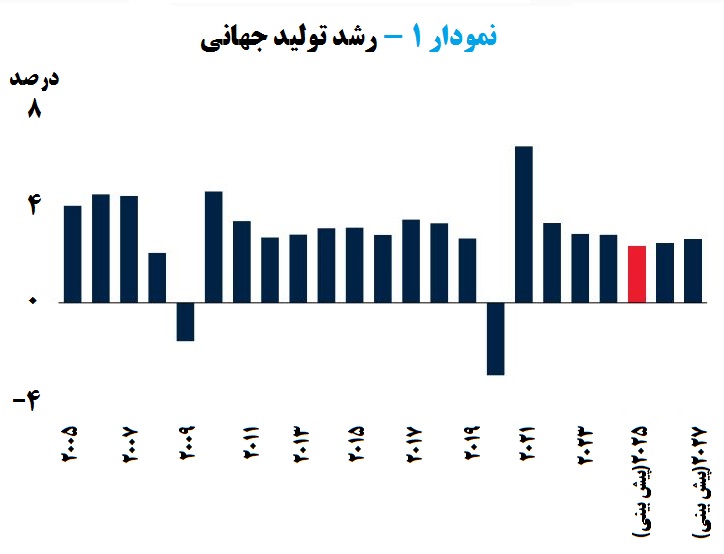

چشمانداز اقتصاد جهانی در مقایسه با ماه ژانویه، به دلیل موانع تجاری بیشتر، نااطمینانی بالا و افت اعتماد، به طور قابل توجهی وخیمتر شده است. انتظار میرود رشد جهانی در سالجاری به ۲.۳ درصد کاهش یابد و این عدد، به استثنای دورههای رکود همهگیر و عمیق جهانی، کُندترین نرخ رشد از سال ۲۰۰۸ به شمار میرود (نمودار ۱). پیشبینی میشود رشد جهانی در سالهای ۲۰۲۶ تا ۲۰۲۷ نهایتا به سطح همچنان پایین ۲.۵ درصد برسد، در حالی که جریانهای تجاری به تدریج با تعرفههای بالاتر تعدیل میشوند و عدم قطعیت سیاستی از سطوح بیسابقه فعلی کاهش مییابد. این کاهش در پیشبینی رشد سالجاری عمدتاً بر فعالیتهای سرمایهگذاری و تجارت متمرکز بوده و بیشتر از اقتصادهای پیشرفته ناشی میشود. رشد اقتصادی کشورهای در حال توسعه و بازارهای نوظهور در سال ۲۰۲۵ به شکل محسوسی کُند شده و به ۳.۸ درصد خواهد رسید. در سالهای ۲۰۲۶ تا ۲۰۲۷ نیز انتظار میرود این رشد اندکی تقویت شده و به طور میانگین به ۳.۹ درصد برسد و با این حال، این سطح همچنان حدود ۱.۲ واحد درصد پایینتر از میانگین دوره ۲۰۱۰ تا ۲۰۱۹ است.

چشمانداز نامطمئن تورم جهانی

نااطمینانی چشمانداز تورم جهانی در سالجاری افزایش یافته است. فشارهای تورمی بنیادین و پایدار، همراه با افزایش تعرفهها و اقدامات حمایتگرایانه تجاری، عادیسازی تورم جهانی و بازگشت آن به سطوح منطبق با اهداف تورمی را به تاخیر خواهد انداخت. پیشبینی میشود تورم جهانی در هر دو سال ۲۰۲۵ و ۲۰۲۶ به طور میانگین ۲.۹ درصد باشد و سپس در سال ۲۰۲۷ به ۲.۵ درصد کاهش یابد (میانگین موزون بر مبنای تولید ناخالص داخلی هر کشور)، عددی که تقریباً با میانگین اهداف تورمی همخوانی دارد. با این حال، ناهمگونی قابل توجهی میان کشورها وجود دارد، به دلیل اثر کاهش تقاضای کالاهای قابل تجارت، پیشبینیهای تورم برای کشورهای در حال توسعه و بازارهای نوظهور در سال ۲۰۲۵ اندکی کاهش یافته، حال آنکه برای اقتصادهای پیشرفته و به ویژه ایالات متحده، به شکل معناداری افزایش یافته است.

روند کُندشونده تجارت جهانی

تغییر سیاستگذاری تعرفههای تجاری به افزایش شدید نااطمینانی تجارت در سطح جهان منجر شده است. در اوایل سال و پیش از اعلامیههای تعرفهای اخیر، رشد تجارت جهانی کالا شتاب گرفت که بخشی از آن به دلیل انباشت موجودی انبار در واکنش به پیشبینی تغییرات سیاستهای تجاری بود. با این حال، روند مذکور از آن زمان تضعیف شده و زیرشاخص سفارشهای صادراتی جدید در شاخص مدیران خرید بخش تولید برای ماه آوریل به پایینترین سطح خود طی ۲۰ ماه گذشته رسید و در ماه می نیز همچنان ضعیف باقی ماند. پیشبینی میشود رشد جهانی تجارت کالا و خدمات در سال ۲۰۲۵ با کاهشی شدید، از ۳.۴ درصد در سال ۲۰۲۴، به ۱.۸ درصد برسد. این پیشبینی از ماه ژانویه به این سو، به دلیل تغییر در سیاستهای تجاری و افزایش نااطمینانی، ۱.۳ واحد درصد کاهش یافته است. همگام با بهبود پیشبینیشده در اقتصاد جهانی، انتظار میرود رشد تجارت بهبود یافته و به ۲.۴ درصد در سال ۲۰۲۶ و ۲.۷ درصد در سال ۲۰۲۷ برسد، البته این عدد همچنان بسیار پایینتر از میانگین ۴.۶ درصدی پیش از شیوع همهگیری باقی خواهد ماند. تشدید دوباره محدودیتهای تجاری، یک ریسک عمده برای چشمانداز تجارت محسوب میشود.

انتظار قیمتهای پایینتر، اما با ریسکهای قابل توجه در بازارهای کامودیتی

قیمتهای جهانی کامودیتی از اوایل سال ۲۰۲۵ کاهش یافته، اما قیمت نفت اخیراً با تشدید ریسکهای ژئوپلیتیکی افزایش پیدا کرده است. با این حال، با فرض اینکه وقایع خاورمیانه به اختلالات قابل توجه در عرضه نفت و گاز منجر نشود، انتظار میرود میانگین سالانه قیمت کامودیتیها در سال ۲۰۲۵ به میزان ۱۰ درصد کاهش یابد. پیشبینی میشود در سال ۲۰۲۶، با افزایش تولید انواع کامودیتیهای انرژی و فلزات و کاهش محدودیتهای عرضه در چندین کامودیتی کشاورزی، قیمتها ۶ درصد دیگر نیز کاهش یابند. البته پس از آن، برآوردها نشان میدهد با بهبود رشد جهانی، قیمت کامودیتیها اندکی افزایش پیدا کند. در حالی که اختلالات عرضه ناشی از درگیریها ریسک افزایشی عمدهای برای قیمت کامودیتیها به شمار میرود، ریسکهای کاهشی قابل توجهی نیز وجود دارد. به ویژه، تشدید دوباره تنشهای تجاری میان اقتصادهای بزرگ میتواند تقاضا برای کامودیتیها را تضعیف کند.

تلاطم و سختتر شدن شرایط تامین مالی

به دلیل تلاطم بازار و کاهش نسبی اشتهای ریسک در سالجاری، شرایط تامین مالی جهانی و بهطور خاصتر در کشورهای در حال توسعه و بازارهای نوظهور، نسبت به اواخر سال ۲۰۲۴ سختتر بوده است. جهش و سپس تعدیل نسبی تنشهای تجاری در سهماهه دوم ۲۰۲۵، تلاطم محسوسی در فضای تامین مالی ایجاد کرد. بازارهای سهام جهانی سقوط کردند، اما پس از به تعویق افتادن یا کاهش تعرفههای برنامهریزیشده و اجراشده، بار دیگر با روند روبه بهبود روبرو شدند. سیاست پولی در ایالات متحده همچنان انقباضی است و انتظار میرود نرخهای بهره سیاستی به تدریج کاهش یابند. در این میان، نرخهای بهره سیاستی منطقه یورو از ژانویه کاهش یافته و انتظار میرود در سال ۲۰۲۵ به میزان بیشتری نیز کاهش پیدا کند. اعلامیههای تعرفهای در آوریل به خروج سرمایه از سبد داراییها و افت گسترده در بازارهای سهام کشورهای در حال توسعه و بازارهای نوظهور منجر شد، هرچند از آن زمان تاکنون، این روندها تا حد زیادی معکوس شدهاند. اسپرد بازده اوراق قرضه دولتی ماه آوریل در این کشورها به ویژه در اقتصادهای با موانع تجاری بالقوه بیشتر افزایش چشمگیری داشته و همچنان بالاتر از سطوح اوایل سال ۲۰۲۵ باقی مانده است.

کاهش سرعت رشد ایالات متحده

چشمانداز رشد و تورم ایالات متحده در سال ۲۰۲۵ نسبت به پیشبینیهای ژانویه وخیمتر شده و انتظارات تورمی به طور چشمگیری افزایش یافته است. پیش از اعمال تعرفهها و در اوایل سال ۲۰۲۵، به دلیل افزایش چشمگیر هزینه واردات در ازای قربانی کردن کالاهای تولید داخل، وضعیت اقتصادی ایالات متحده شروع به کُند شدن کرده بود. در ادامه، انتظار میرود تعرفههای بالاتر و نااطمینانی سیاستی، بر هزینههای سرمایهگذاری که یک جزء به شدت وارداتمحور در تقاضای کل است تاثیر منفی بگذارد. پیشبینی میشود علاوه بر سرمایهگذاری ضعیفتر، کاهش سرعت رشد هزینههای مصرفکننده و صادرات نیز به کاهشی شدید در رشد سال ۲۰۲۵ منجر شود و رشد سالانه ایالات متحده به ۱.۴ درصد کاهش یابد. برآورد میشود در سال ۲۰۲۶، همگام با سازگار شدن اقتصاد با موانع تجاری بالاتر و کاهش نسبی عدم قطعیت سیاستی، رشد به ۱.۶ درصد افزایش یابد.

ضعف پایدار در سایر اقتصادهای پیشرفته

در منطقه یورو، افزایش چشمگیر نااطمینانی سیاستی و افزایش تعرفهها، ضعف منطقه یورو را که وابستگی بالایی به زنجیرههای ارزش جهانی دارد، طولانیتر خواهد کرد. بنابراین، نسبت به برآوردهای ژانویه، پیشبینیهای رشد به طور قابل توجهی کاهش یافته است. انتظار میرود رشد منطقه یورو در سال ۲۰۲۵ به ۰.۷ درصد کاهش یابد و در سالهای ۲۰۲۶ تا ۲۰۲۷ به طور میانگین به ۰.۹ درصد برسد، سطحی که اندکی پایینتر از روند حدود یک درصدی آن است. در ژاپن، برآوردها حاکی از آن است که رشد از حدود ۰.۲ درصد در ۲۰۲۴ به ۰.۷ درصد در ۲۰۲۵ افزایش یابد، رقمی که ۰.۵ واحد درصد کمتر از برآوردهای ژانویه است. در دوره ۲۰۲۶ تا ۲۰۲۷ نیز، برآوردها میانگین رشد ۰.۸ درصدی را نشان میدهد که با تداوم بهبود هزینه های مصرف کننده پشتیبانی میشود.

حمایت سیاستی چین در بحبوحه افزایش تعرفهها

چشمانداز این کشور نشان میدهد که رشد چین از ۵ درصد در سال ۲۰۲۴ به ۴.۵ درصد در ۲۰۲۵ کاهش خواهد یافت، رقمی که با پیشبینیهای قبلی مطابقت دارد، زیرا عوامل بازدارنده رشد ناشی از افزایش موانع تجاری و تضعیف تقاضای خارجی، با حمایتهای بیشتر سیاست مالی خنثی میشود. برآورد میشود در آینده و با نمایان شدن اثر افزایش تعرفههای آمریکا، رشد صادرات تضعیف شود. افزون بر این، بازار کار ضعیف و بخش املاک بیرمق بر مصرف فشار وارد خواهد کرد. با این وجود، بسته حمایتی مالی اعلام شده در اویل ۲۰۲۵ هزینههای زیرساختی را تقویت کرده و تا حدی نیز موجب تحریک مصرف میشود و بدین ترتیب تقاضای داخلی را تقویت خواهد کرد. برآوردها نشان میدهد که با کاهش سرعت رشد تولید بالقوه که نشان دهنده اثرات کاهش رشد بهرهوری، پیری جمعیت و سطوح بالای بدهی است، رشد اقتصادی به ۴ درصد در ۲۰۲۶ و ۳.۹ درصد در ۲۰۲۷ کاهش خواهد یافت.

رشد ناکافی در سایر کشورهای در حال توسعه و بازارهای نوظهور

پیشبینی میشود رشد این گروه از کشورها (به استثنای چین)، از برآورد ۳.۶ درصدی در سال ۲۰۲۴ به ۳.۴ درصد در سال ۲۰۲۵ کاهش یابد و سپس در سالهای ۲۰۲۶ تا ۲۰۲۷ بهبود یابد و به طور میانگین به ۳.۹ درصد برسد. رشد سالهای ۲۰۲۵ تا ۲۰۲۶ به طور قابل توجهی ضعیفتر از پیشبینیهای ژانویه خواهد بود. این نتیجه ترکیبی از چند عامل است: نخست، تغییرات نامطلوب سیاستهای جهانی در حالی که فضای سیاستی در بیشتر کشورهای در حال توسعه و بازارهای نوظهور برای واکنش محدود است و دوم، تضعیف تقاضای خارجی به دنبال کُند شدن رشد در اقتصادهای پیشرفته و سوم نیز، کاهش قیمتهای پیشبینیشده برای برخی کامودیتیها. رشد سرمایهگذاری در سال ۲۰۲۵ به طور چشمگیری ضعیف خواهد شد و به دلیل افت اعتماد کسبوکارها و افزایش نااطمینانی، برآوردها نسبت به ژانویه تعدیل نزولی خواهد کرد. در بسیاری از کشورهای در حال توسعه و بازارهای نوظهور، مسیر رشد درآمد سرانه به گونهای است که آهنگ همگرایی با اقتصادهای پیشرفته را بسیار کُند میکند. در این کشورها، به استثنای چین، تولید ناخالص داخلی سرانه طی افق پیشبینی، حدود ۴ درصد پایینتر از روند پیش از همهگیری باقی خواهد ماند.

نظر شما