کیانوش جهانمردی - پژوهشگر اقتصادی: بانک جهانی در گزارشی تحلیلی آخرین وضعیت چشمانداز بازار جهانی نفت را ترسیم کرده، خلاصهای از این گزارش توسط اندیشکده موسسه مطبوعاتی بازار پول و ارز منتشر شده است. طبق پیشبینی آخرین «چشمانداز بازارهای کامودیتی»، قیمت نفت برنت در سالجاری بهطور میانگین ۶۴ دلار و در سال ۲۰۲۶ به ۶۰ دلار به ازای هر بشکه میرسد، این در حالی است که در وضعیت رشد کُند مصرف، عرضه جهانی نفت به بالاترین سطوح تاریخی خواهد رسید. در وضعیتی که افزایش موانع تجاری و نااطمینانی فزاینده، فشاری بیش از انتظار بر تقاضای نفت وارد میکند، با افزایش تولید نفت اوپک پلاس، ریسک پیشبینی قیمت نفت کمتر خواهد بود. بهاحتمال زیاد کاهش قیمتهای انرژی در سالجاری فشار کاهنده معناداری بر تورم قیمت مصرفکننده جهانی وارد خواهد کرد، در عینحال، این موضوع برای برخی صادرکنندگان نفت که درآمد دولتشان به قیمت نفت گره خورده و از قبل کسریهای بودجه قابلتوجهی دارند، چالشهای مالی ایجاد خواهد کرد.

چشمانداز بازار نفت، پیشبینی، ریسکها و پیامدها

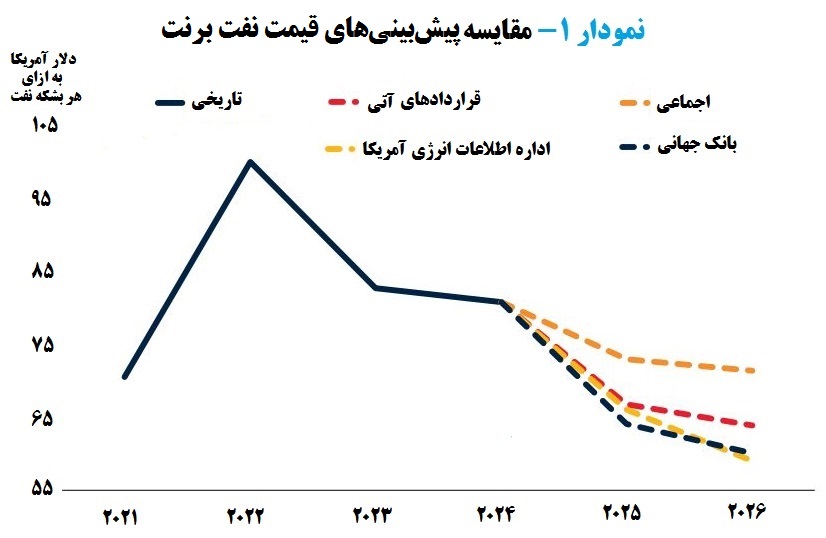

پیشبینیها نشان میدهد میانگین قیمت نفت در سالجاری نسبت به سال ۲۰۲۴ بهطور معناداری پایینتر خواهد بود. قیمت نفت پس از جهش مقطعی در ماه ژانویه، ماههای بعد سیر نزولی در پیش گرفت. در بازه ۲ تا ۸ آوریل، بهای نفت خام برنت بیش از ۱۲ دلار به ازای هر بشکه افت کرد، این افت از ۱۹۹۰ تا امروز، در میان بدترین عملکردهای چهارروزه قیمت نفت خام، در رتبه یازدهم قرار دارد و حساسیت بالای بازار نفت به اخبار عرضه و تقاضا را در کوتاهمدت نشان میدهد. ریزش مذکور تا حدی نتیجه تشدید تنشهای تجاری بود و همزمان، اعلام نخستین مورد از چند افزایش اخیر در اهداف تولید اوپک پلاس، سمت عرضه را قویتر کرد و بر فشار کاهشی قیمت افزود. جمع این دو خبر نشان داد کفه عرضه بر تقاضای ضعیف میچربد و جهت قیمت رو به پایین است. در ادامه و به احتمال زیاد، رشد جهانی شکننده، ظرفیت مازاد تولید در جهان و تداوم عدم قطعیتهای سیاستی نیز تا پایان سال بر قیمت فشار نزولی وارد میکند و سطح قیمت را در بازه پایینتری نگه میدارد. طبق گزارش چشمانداز بازارهای کامودیتی آوریل ۲۰۲۵، میانگین قیمت نفت برنت برای سال ۲۰۲۵ حدود ۶۴ دلار و برای ۲۰۲۶ نزدیک ۶۰ دلار به ازای هر بشکه برآورد میشود، ارقامی که بهروشنی کمتر از میانگین سال ۲۰۲۴ است و با روایت ضعف نسبی تقاضا سازگار است. در چنین محیطی هر خبر از تضعیف تقاضا یا نشانهای از افزایش عرضه میتواند نوسانهای نزولی را تشدید کند و کفهای قیمتی جدید بسازد در مقابل، برای تغییر معنادار این مسیر، به اخبار قوی و پایدار از هر یک از دو سمت عرضه یا تقاضا نیاز است (نمودار۱).

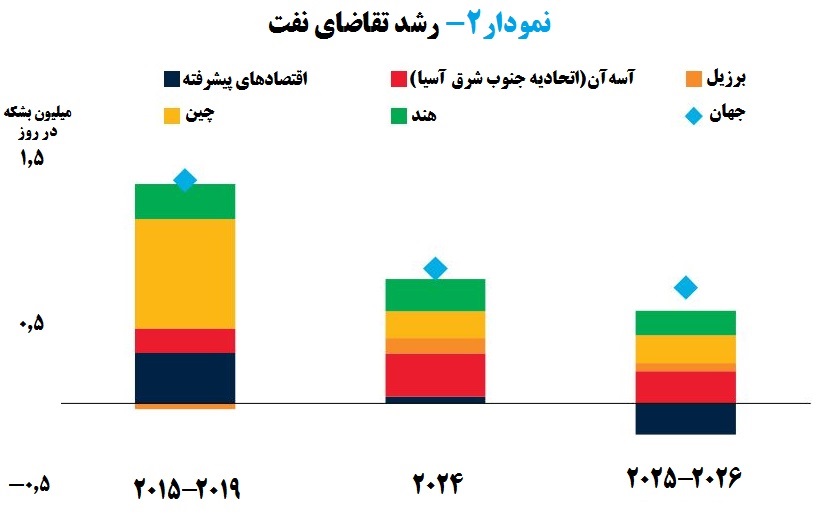

پیشبینی میشود تقاضای جهانی نفت در سالهای ۲۰۲۵ و ۲۰۲۶ فقط ۷۰۰ هزار بشکه در روز افزایش یابد، عددی که تقریباً معادل نیمی از میانگین رشد سالانه در سالهای ۲۰۱۵ تا ۲۰۱۹ است (نمودار۲). این تصویر با اجماعی سازگار است که بیان میکند، در سالجاری آهنگ رشد اقتصاد جهانی کُند میشود و در افق بلندمدت، شدت مصرف نفت به طور پیوسته پایین میآید، یعنی مصرف نفت به ازای هر واحد تولید اقتصادی کمتر میشود. پیامد مستقیم این روند آن است که بخشهای حملونقل و صنعت، به کمک بهرهوری بالاتر انرژی، استانداردهای سختگیرانه سوختی، جایگزینی گاز و برق و تغییر ترکیب تقاضا، کُندتر از گذشته به مصرف نفت اضافه میکنند. همزمان، تبعات اقتصادی ناشی از تشدید تنشهای تجاری میتواند طی امسال مصرف نفت را در بعضی اقتصادهای بزرگ آسیای در حال توسعه و نوظهور محدود کند. برآورد میشود در سال ۲۰۲۶ مصرف نفت چین رشد معتدلی داشته باشد، در حالی که در دیگر کشورهای در حال توسعه و اقتصادهای نوظهور سریعتر افزایش خواهد یافت. در مقابل، در اقتصادهای پیشرفته به دلیل بهرهوری بالاتر، نفوذ خودروهای برقی و سیاستهای کربنی، تقاضا اندکی کاهش مییابد. گسترش خودروهای برقی، توسعه ناوگان عمومی برقی و پیشرفت فناوری باتری به مانعی جدی برای رشد مصرف سوختهای فسیلی تبدیل شده و این روند بهاحتمال زیاد در سالهای پیش رو تقویت میشود.

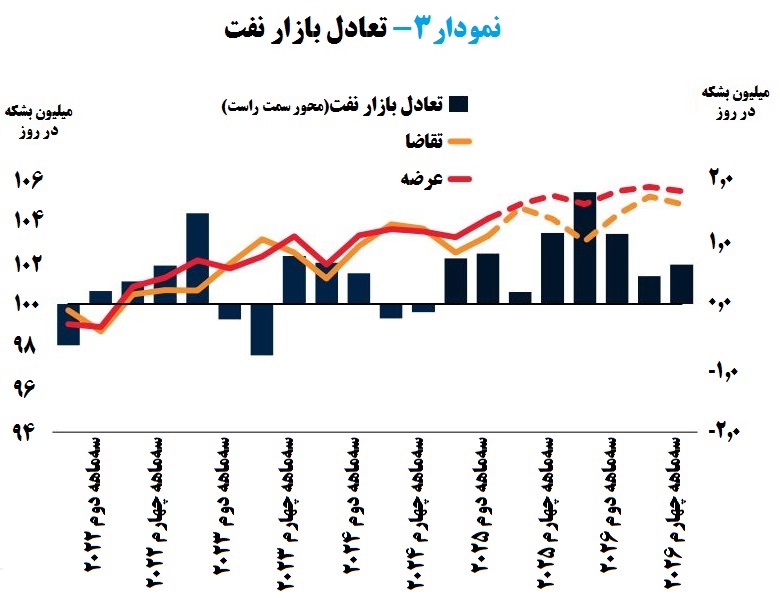

پیشبینی میشود عرضه جهانی نفت در سال ۲۰۲۵ با افزایشی ۱.۲ میلیون بشکهای، به رکورد ۱۰۴.۲ میلیون بشکه در روز برسد و در سال ۲۰۲۶ نیز یک میلیون بشکه دیگر به آن اضافه شود. انتظار میرود، در سالجاری تولیدکنندگان اوپک پلاس و غیر اوپک پلاس عرضه خود را افزایش دهند. در میان غیر اوپک پلاس برزیل، کانادا و گویان در سال ۲۰۲۵ مجموعاً حدود ۴۰۰ هزار بشکه روزانه به تولید اضافه میکنند و چند تولیدکننده کوچکتر نیز رشد مثبت خواهند داشت. با این حال، سمت عرضه آمریکا بهاحتمال زیاد محدودتر از گذشته رشد میکند، زیرا قیمتهای مرجع که برای اقتصاد حفاری شیل تعیینکننده هستند (مانند WTI؛ کوشینگ، هیوستون و میدلند)، طی ماههای اخیر عموماً زیر سطوح سودآوری پروژههای جدید برآورد شدهاند. پیشبینیهای بیانشده بر این فرض استوار است که، اقتصادهای عضو اوپک پلاس به سهمیههای تعیینشده پایبند بمانند. در چنین چارچوبی، حتی با افزایش اهداف رسمی تولید، اگر همه اعضا سهمیهها را به دقت رعایت نمایند، کشورهایی که مازاد تولید داشتهاند ناچارند تولید را کاهش دهند، از اینرو بخشی از افزایش برنامهریزیشده خنثی میشود و رشد خالص تولید کمتر از ارقام اعلامی خواهد بود. جمعبندی آنکه در سال ۲۰۲۵ انتظار میرود عرضه حدود ۷۰۰ هزار بشکه در روز از تقاضا جلو بیفتد و تراز بازار را به سمت مازاد عرضه سوق دهد (نمودار ۳).

ریسکهای اثرگذار بر پیشبینی قیمت نفت کاهش خواهد یافت. مهمترین ریسک، کاهش شدیدتر رشد جهانی نسبت به پیشبینیها است. در سناریوی بدبینانهتر که رشد اقتصاد جهانی در سطح صدک دهم برآوردهای بخش خصوصی قرار خواهد گرفت (یعنی بدتر نسبت به ۹۰ درصد برآوردها)، انتظار میرود میانگین سالانه قیمت نفت برنت در سال ۲۰۲۵ حدود ۵۹ دلار به ازای هر بشکه باشد، یعنی نسبت به سال گذشته ۲۶ درصد کاهش یابد. اگر اوپک پلاس در واکنش به ضعف تقاضا و با هدف حفظ سهم بازار، سرعت لغو کاهشهای قبلی تولید را افزایش دهد، قیمت نفت میتواند به کمتر از ۵۹ دلار بهازای هر بشکه کاهش یابد. با این حال، چند عامل میتواند فشار صعودی را تقویت کند: تغییرات سیاستی که به کاهش پایدار تنشهای تجاری بینجامد، چشمانداز رشد اقتصاد جهانی و مصرف نفت را بهطور محسوسی بهبود میبخشد و سطح قیمتها را بالا خواهد برد. همچنین، تشدید تحریمها علیه تولیدکنندگان بزرگ نفت میتواند با محدود کردن عرضه، فشار صعودی بر قیمت ایجاد کند.

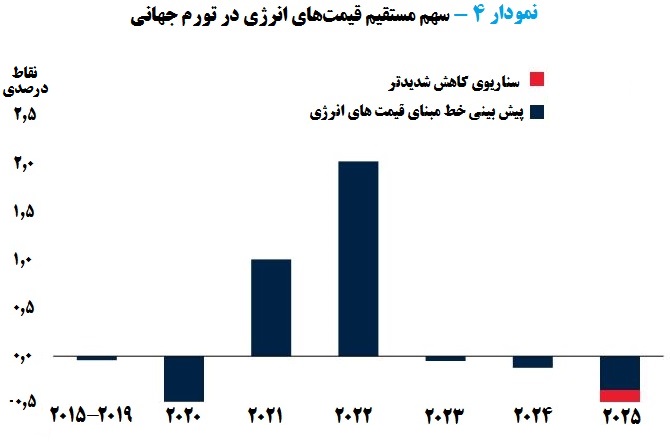

پیشبینی میشود قیمت نفت و به طورکلی انرژی، در سال جاری فشار کاهشی بر تورم جهانی وارد کنند. از آغاز دهه ۲۰۲۰ تا امروز، نوسان قیمت کامودیتیها یکی از عوامل کلیدی تغییرات تورم جهانی بوده است. در سال ۲۰۲۲، قیمتهای انرژی بهتنهایی بیش از ۲ واحد درصد به تورم جهانی افزود، اما از آن به بعد، با کاهش قیمت نفت، زغالسنگ و گاز، شیب تورم نزولی شد. پیشبینیها نشان میدهد این روند در سالجاری شدت خواهد یافت. بر اساس سناریوی خط مبنا، قیمتهای انرژی در سال ۲۰۲۵ میتواند حدود ۰.۳۵ واحد درصد از تورم جهانی قیمت مصرفکننده را به صورت مستقیم کاهش دهد. منظور از «مستقیم» همان اثری است که از طریق سهم انرژی در سبد شاخص اعمال میشود. بر اساس سناریوی کاهش شدیدتر، این اثر مستقیم به حدود ۰.۵ واحد درصد میرسد که هماندازه اثر برآورد شده در سال۲۰۲۰ است (نمودار۴). در هر دو سناریو، اثر کاهنده کل بر تورم احتمالاً اندکی بزرگتر از این ارقام خواهد بود، زیرا هزینه انرژی کمتر، معمولاً قیمت کالاها و خدمات انرژی بر را هم کاهش خواهد داد. برای نمونه، خدمات سفر، کودهای شیمیایی و برخی محصولات صنعتی مانند مواد شیمیایی پایه از این دست کالاها و خدمات هستند. به بیان ساده، افت قیمت انرژی علاوه بر اثر مستقیم، از کانال کاهش هزینههای تولید و حملونقل نیز دامنه تورم را محدودتر میکند. کاهش قیمت نفت برای برخی از کشورهای در حال توسعه و بازارهای نوظهور صادرکننده انرژی، چالشبرانگیز است. هرچند افزایش تولید برای بعضی اعضای اوپک پلاس به معنای رشد حجم صادرات است، اما ضعف تقاضای جهانی و قیمتهای پایینتر میتواند موانع رشد را در میان صادرکنندگان انرژی تشدید کند. اگر درآمدهای بودجهای ناشی از صادرات نفت کاهش یابد، تنگنای مالی دولت افزایش خواهد یافت و در کشورهایی که بودجه فقط با نفت گران تراز میشود، یعنی قیمت سربهسر مالی نفت بالاست [همان قیمتی که با تحقق آن بودجه متعادل میشود] این تنگنا معمولاً به انقباض مالی همسو با چرخه میانجامد، یعنی درست در زمانی که اقتصاد ضعیف است، مخارج دولت کاهش مییابد یا مالیاتها بالا میرود. با توجه به اینکه در سال گذشته تراز اولیه بودجه در صادرکنندگان انرژی از سطح دورههای پیش از افتهای شدید قبلی قیمت نفت هم ضعیفتر بود، همین کانال بودجهای میتواند اثر بزرگتری داشته باشد. افزون بر این، کاهش قیمتها انگیزه سرمایهگذاری برای تولید آتی کامودیتیها را کاهش میدهد، زیرا بازده انتظاری پروژهها پایینتر دیده میشود و تصمیمها عقب میافتد. در نهایت، در کشورهایی که از قبل آسیبپذیری مالی دارند، فشار بر ارزش پول ملی و افزایش برآورد بازار از ریسک نکول، شرایط مالی داخلی را سختتر میکند؛ هزینه تامین مالی افزایش مییابد، دسترسی به اعتبار سختتر میشود و ریسکهای ترازنامهای، شدیدتر خود را نشان میدهد. مجموع این عوامل میتواند آهنگ رشد در این اقتصادها را کُندتر کند و دامنه اثر افت قیمت نفت را گستردهتر سازد.

نظر شما