کیانوش جهانمردی- پژوهشگر اقتصادی: بانک جهانی طی گزارشی تحلیلی – ادواری، آخرین وضعیت مهمترین شاخصهای اقتصاد جهانی و اقتصادهای بزرگ را برای ماه مه سال ۲۰۲۵ میلادی منتشر کرده که تفصیل این گزارش توسط اندیشکده موسسه مطبوعاتی بازار پول و ارز منتشر شده است.

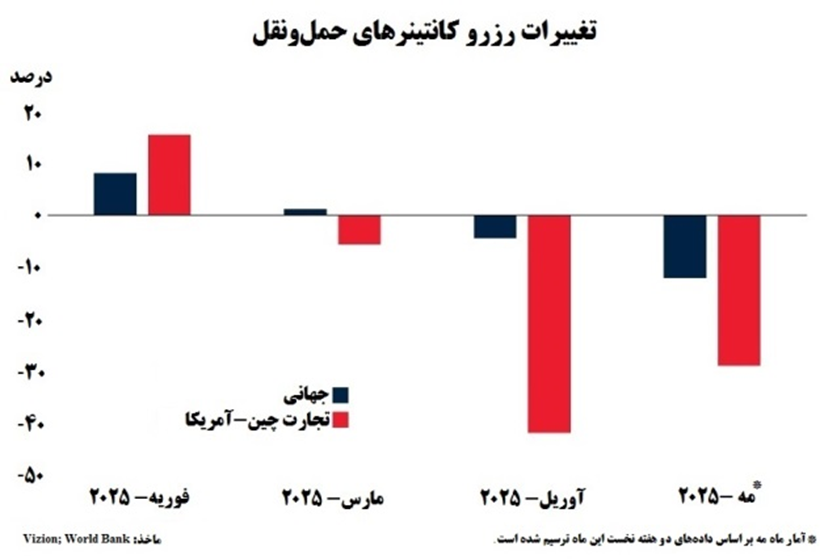

نمودار ماه

- حجم تجارت جهانی کالا در سهماهه نخست سال ۲۰۲۵ در سطح مطلوب و پایداری قرار داشت، اما شاخصهای پیشنگر کاهش سرعت تجارت جهانی کالا در سهماهه دوم ۲۰۲۵ را نشان میدهند.

- رزرو کانتینرهای حملونقل جهانی، شاخص پیشرو برای تجارت کالا در ماه آوریل (سالانه) کاهش یافت و این کاهش به ویژه در رزروهای میان چین و ایالات متحده شدیدتر بود.

- هرچند بهدنبال توافق بر سر کاهش تعرفهها، رزرو کانتینرها میان چین و ایالات متحده در اواسط مه افزایش یافت، اما مجموع رزروهای جهانی همچنان در سطحی پایین باقی مانده است.

مهمترین وقایع ماه

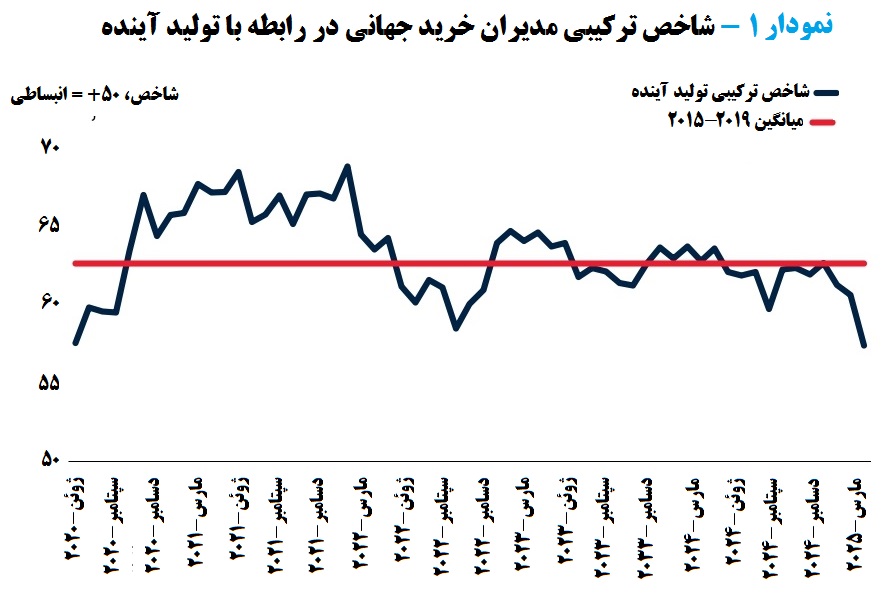

با وجود اینکه دادههای رسمی سهماهه نخست سال ۲۰۲۵ نشانههایی از پایداری اقتصاد را نشان میدهند، اما شاخصهای با فرکانس بالا تضعیف گسترده فعالیت اقتصادی کشورهای پیشرفته و کشورهای در حال توسعه و بازارهای نوظهور را نشان میدهند. شاخص ترکیبی مدیران خرید جهانی به پایینترین سطح ۱۷ ماه گذشته رسیده و از ۵۲ در مارس به ۵۰٫۸ در آوریل کاهش یافته است. شاخص مدیران خرید بخش خدمات از ۵۲٫۶ به ۵۰٫۹ کاهش یافته، اما همچنان در محدوده انبساطی باقی مانده است. در مقابل، برای نخستین بار در سالجاری، شاخص مدیران خرید بخش تولید وارد محدوده انقباض شده که علت آن کاهش سفارشهای جدید و سطح اشتغال بوده است. همزمان، در بحبوحه افزایش نااطمینانی سیاستهای اقتصادی جهانی، شاخص اعتماد کسبوکار کاهش یافته و شاخص ترکیبی مدیران خرید تولید آینده، به پایینترین سطح خود از اواسط سال ۲۰۲۰ رسیده است (نمودار ۱). شاخصهای جهانی سنتیکس نیز تداوم بدبینی سرمایهگذاران نسبت به شرایط کنونی و چشمانداز آینده را نشان میدهند، البته باید در نظر داشت که ارزیابی کلی در ماه مه نسبت به آوریل اندکی بهتر بوده است. در همین حال، تورم هسته اصلی قیمت مصرفکننده (سالانه) آوریل نسبت به مارس در بیش از ۶۰ درصد اقتصادها افزایش یافته است.

نشانههای اولیه کاهش رشد و افزایش فشار در تجارت جهانی

بهدنبال افزایش ۲۰.۵ درصدی واردات آمریکا، حجم تجارت جهانی کالا در ماه فوریه رشدی ۲.۹ درصدی (سالانه) را تجربه کرده است. با این حال، شاخصهای با فرکانس بالا، کاهش شتاب رشد را نشان میدهند. شاخص جهانی مدیران خرید بخش تولید برای سفارشهای جدید صادراتی ماه آوریل کاهش یافت و به پایینترین سطح خود در ۲۰ ماه گذشته رسید. کاهش این شاخص در حالی اتفاق افتاد که شاخص مدیران خرید بخش خدمات پس از ۱۵ ماه وارد محدوده انقباضی شد. این تحولات در پی جهش کمسابقه نااطمینانی سیاست تجاری رخ داد، پس از آنکه ایالات متحده در ابتدای ماه تعرفههای اختصاصی بر واردات اعلام کرد و شاخص نااطمینانی در آوریل به بالاترین سطح خود [تقریباً دو برابر اوج ثبتشده در مارس] رسید. به دنبال این اقدام، مذاکرات میان ایالات متحده و چند شریک تجاری آغاز شد و در ۷ مه به اعلام توافق تجاری میان بریتانیا و ایالات متحده انجامید. چند روز بعد، در ۱۲ مه، چین و ایالات متحده نیز توافق کردند که تعرفهها را از نرخهای قبلی سهرقمی به ۱۰ درصد برای واردات چین از ایالات متحده و ۳۰ درصد برای واردات ایالات متحده از چین (به مدت ۹۰ روز) کاهش دهند.

کاهش قیمتها در بازار کامودیتیها

قیمت کامودیتیها در ماه آوریل نسبت به ماه قبل ۶ درصد کاهش یافت، این کاهش در واقع، نگرانیهای فزاینده درباره چشمانداز اقتصاد جهانی و اعلام برنامه افزایش تولید نفت اوپکپلاس را منعکس میکرد. بیشترین افت به قیمتهای انرژی اختصاص داشت که با کاهش ۸ درصدی همراه شد، کاهش شدید قیمت نفت و گاز طبیعی، تا مه ادامه پیدا کرد و افتهای قابلتوجه ابتدای ۲۰۲۵ را شدت بخشید. قیمت نفت خام برنت در اوایل ماه مه و پس از آنکه اوپک پلاس برای دومین ماه متوالی افزایش تولیدی معادل ۴۰۰ هزار بشکه در روز را اعلام کرد، برای مدتی کوتاه به نزدیکی ۶۰ دلار [حدود ۸ دلار کمتر از میانگین آوریل] در ازای هر بشکه نیز رسید. قیمت محصولات کشاورزی نیز در آوریل یک درصد کاهش یافت که ناشی از شرایط جوی مساعد و افزایش عرضه غلات بود. قیمت فلزات با افت ۷ درصدی روبهرو شد که این افت تحتتاثیر چشمانداز ضعیفتر تقاضا نسبت به عرضه در بحبوحه تنشهای تجاری قرار داشت. در مقابل، قیمت طلا در آوریل به رکورد میانگین ماهانه رسید و در ماه مه نیز در همان سطوح باقی ماند، رشدی که حاصل تقاضای بالای دارایی امن در شرایط نااطمینانی سیاستی و نوسان شدید بازارهای مالی بود.

بهبود نسبی وضعیت تامین مالی جهانی

در پی کاهش تنشهای تجاری و بازگشت اشتهای ریسکپذیری، وضعیت تامین مالی جهانی که در اوایل آوریل بهطور قابلتوجهی سختتر شده بود، تا حدی بهبود یافته و تا اواسط مه، بازارهای سهام سراسر جهان افتهای آوریل را جبران کردند. با وجود اینکه بیانیههای فدرال رزرو همچنان به مخاطرات بیکاری و فشارهای تورمی اشاره دارند، اما پس از کاهش تنشهای تجاری و انتشار دادههایی که از پایداری وضعیت اقتصاد حکایت داشتند، بازارها بخشی از انتظارات درباره کاهش نرخهای سیاستی سال ۲۰۲۵ را تعدیل کردند و بازدهی اوراق قرضه ماه مه ایالات متحده افزایش یافت. در همین دوره، موسسه اعتبارسنجی مودیز، بهدلیل نگرانیهای فزاینده درباره افزایش بار بدهی عمومی، رتبه اعتباری حاکمیتی ایالات متحده را به Aa۱ تنزل داد. اواخر ماه مه، اعلام تعرفههای جدید بر واردات از اتحادیه اروپا و سپس تعویق آن، موج کوتاهمدتی از نوسانات بازار را به دنبال داشت. در این میان، بیشتر بانکهای مرکزی کشورهای در حال توسعه و بازارهای نوظهور نرخهای سیاستی خود را بدون تغییر نگه داشتند یا به کاهش تدریجی آن ادامه دادند. کاهش تمایل به ریسکپذیری در ماه آوریل، جریان ورودی سرمایه به پورتفوی چین را کُند کرد و خروج سرمایه از سایر کشورهای در حال توسعه و بازارهای نوظهور را در مقایسه با ماه مارس تشدید نمود.

کاهش اعتماد به ایالات متحده

در بستر تحولات سیاست تجاری و افزایش نااطمینانی سیاستی، دادههای مبتنی بر نظرسنجی و دادههای رسمی همچنان سیگنالهای متناقضی از وضعیت اقتصاد آمریکا ارائه میکنند. در سهماهه نخست سال ۲۰۲۵، تولید ناخالص داخلی با کاهشی اندک (۰٫۳ درصد فصلی تعدیلشده) مواجه شد، این انقباض عمدتاً ناشی از پیشخرید کالاهای وارداتی توسط مصرفکنندگان و بنگاهها، پیش از اعمال تعرفههای جدید بود. اقدام مذکور به کاهش هزینههای مصرفی برای تولیدات داخلی انجامید. با این حال و با وجود کُند شدن سرعت رشد مخارج مصرفکننده نسبت به سهماهه پیشین، تقاضای داخلی به طور کلی قوی باقی ماند و سرمایهگذاری[به ویژه در موجودیها] رشد چشمگیری را تجربه کرد. بازار کار نیز نشانههایی از پایداری نشان داد، نرخ بیکاری آوریل در سطح ۴٫۲ درصد ثابت باقی ماند و حدود ۱۸۰ هزار شغل جدید نیز ایجاد شد. با وجود موارد بیان شده، احتمالا تداوم این روند تقاضای داخلی طی ماههای آتی تضعیف خواهد شد. کاهش قابلتوجه اعتماد مصرفکننده و احتمال معکوس شدن اثرات ناشی از پیشخرید واردات، از جمله عوامل اصلی این چشمانداز هستند.

الگوهای رشد متفاوت در سایر اقتصادهای پیشرفته

تولید منطقه یورو در سهماهه نخست سال ۲۰۲۵، با رشدی ۴ درصدی (فصلی تعدیلشده) و فراتر از انتظار بخش خصوصی، افزایش یافت. با این حال، عملکرد اقتصادهای بزرگ این منطقه متفاوت بود. اقتصاد اسپانیا با رشد ۰٫۶ درصدی همچنان شتاب قابلتوجهی از خود نشان میداد، در حالی که رشد تولید در آلمان و فرانسه به ترتیب به ۰٫۲ درصد و ۰٫۱ درصد محدود شد. نرخ تورم مصرفکننده منطقه یورو در آوریل در سطح ۲٫۲ درصد ثابت ماند، اما تورم هسته اصلی قیمت مصرفکننده به دلیل رشد فراتر از انتظار قیمتها در بخش خدمات از ۲٫۴ درصد به ۲٫۷ درصد افزایش یافت. با وجود بهبود اندک شاخص اعتماد مصرفکنندگان در ماه مه این شاخص همچنان پایینتر از سطح مطلوب بوده است. تولید ناخالص داخلی ژاپن در سهماهه نخست سال ۲۰۲۵ کاهشی ۰.۲ درصدی[عمدتاً در نتیجه کاهش خالص صادرات] را تجربه کرد. نااطمینانی سیاستی در حوزه تجارت، با وجود بازگشت شاخص ترکیبی مدیران خرید به محدوده انبساطی در آوریل، چشمانداز رشد اقتصادی را با ابهام مواجه کرد. در نتیجه، فعالان بازار اکنون انتظار دارند که بانک مرکزی ژاپن افزایشهای بعدی نرخهای سیاستی را به تعویق بیاندازد.

کاهش سرعت فعالیت اقتصادی در چین

پس از عملکرد قدرتمند اقتصاد چین در سهماهه نخست سال ۲۰۲۵، شاخصهای با فرکانس بالا کاهش شتاب فعالیتهای اقتصادی را همزمان با تشدید موانع تجاری نشان میدهند. شاخص مدیران خرید بخش تولید با کاهش از عدد ۵۰.۵ در ماه مارس به عدد ۴۹ در ماه آوریل، وارد محدوده انقباضی شد. این افت عمدتاً ناشی از کاهش قابلتوجه زیرشاخص سفارشهای جدید صادراتی بود. شاخص مدیران خرید بخش غیرتولیدی نیز از ۵۰٫۸ در مارس به ۵۰٫۴ در آوریل کاهش یافت، که حاکی از کُند شدن فعالیتها در بخشهای خدمات و ساختوساز است. رشد ۸٫۱ درصدی (سالانه) صادرات ماه آوریل با وجود پایینتر بودن نسبت به رشد ۱۲.۴ درصدی ماه مارس، همچنان فراتر از پیشبینیها بوده است. در مقابل، واردات با کاهشی ۰٫۲ درصدی (سالانه) مواجه شد. کاهش صادرات چین به ایالات متحده با افزایش صادرات به سایر مناطق جبران شد. در همین دوره، شاخص قیمت مصرفکننده ماه آوریل ۰٫۱ درصد (سالانه) کاهش یافت و شاخص قیمت تولیدکننده نیز با افت ۲٫۷ درصدی [بخشی در اثر کاهشی اخیر قیمتهای کامودیتیها] روبهرو شد. در پاسخ به این شرایط، مقامات چینی در مه ۲۰۲۵ مجموعهای از اقدامات محرک پولی و مالی را [از جمله کاهش نرخهای بهره و تزریق نقدینگی] برای حمایت از اقتصاد داخلی اعلام کردند.

روندهای متمایز و واگرا سایر کشورهای در حال توسعه و اقتصادهای نوظهور

شاخص ترکیبی مدیران خرید کشورهای در حال توسعه و بازارهای نوظهور (بهاستثنای چین) در ماه آوریل با کاهش اندکی مواجه شد. این کاهش عمدتاً به دلیل افت شاخص مدیران خرید بخش تولید به ۵۰٫۸ پایینترین سطح در بیش از دو سال گذشته اتفاق افتاد. با این حال، عملکرد این کشورها متفاوت بود و میزان وابستگی آنها به تجارت و مواجهه با موانع تجاری دلیل اصلی این تفاوت روند را توضیح میداد. در کشورهایی با اقتصادهای بازتر یا در معرض موانع تجاری شدیدتر، شاخص مدیران خرید کاهش چشمگیرتری را تجربه کرد، برای نمونه، در ویتنام این شاخص از ۵۰٫۵ در ماه مارس به ۴۵٫۶ در ماه آوریل رسید، این شاخص در بنگلادش از ۶۱٫۷ به ۵۲٫۹ و در مکزیک از ۴۶٫۵ به ۴۴٫۸ کاهش یافت. در مقابل، شاخصهای ماه آوریل آفریقای جنوبی و نیجریه بهترتیب با ۵۲٫۹ و ۵۸٫۱ از پایداری نسبی برخوردار بودند. شاخص مدیران خرید بخش تولید هند نیز با افزایش اندک به ۵۸٫۲ رسید. درنهایت در برخی دیگر از کشورها، مانند ترکیه (۴۷٫۳) و جمهوری عربی مصر (۴۸٫۵)، شاخصها بهدلیل عوامل داخلی، از جمله چالشهای اقتصادی داخلی، همچنان در محدوده انقباضی باقی ماندند.

نظر شما