سیستم جهانی دلار شبکه گسترده و پیچیدهای است که بر اثر سلطه دلار بر بازارهای مالی جهان به وجود آمده و حاصل یک پروژه سیاسی است که پس از جنگ جهانی دوم آغاز شد و توسط روسای جمهور هر دو حزب فعال در عرصه سیاست ایالات متحده، یعنی حزب دموکرات و حزب جمهوریخواه، دنبال شد تا اقتصاد بینالملل حول محور دلار آمریکا شکل گیرد و در نهایت بازارهای سرمایه عمیق و نقدشونده جهانی و سامانههای پرداخت مبتنی بر بانک بر پایه دلار به عنوان ارز «کلیدی» بینالمللی ایجاد و اداره شود و تسلط دلار به عنوان ارز جهانشمول در تمام بازارها و نقاط مختلف جهان تثبیت شود. شکلگیری و ثبات این سیستم به اعتماد طیف گستردهای از بازیگران به ویژه دولتها بستگی داشت که در حال حاضر نیز لازمه حکمرانی دلار بر بازارهای جهانی همین اعتماد و پذیرش همگانی در سطح بازیگران خُرد و کلان اقتصادی است.

بسیاری از اقدامات دولت دوم ترامپ تهدیدی برای فرسایش اعتماد زیرساختی به این سیستم هستند. مهمترین و تاثیرگذارترین نگرانی، نبودِ اطمینان به تمایل دولت فعلی به پشتیبانی از نقدینگی دلاری جهانی است. اگرچه تاکنون چیزی به صورت رسمی اعلام نشده است، رویکرد خصمانه این دولت نسبت به متحدان سنتی باعث شده برخی تردید کنند که شاید به دلیل ترکیبی از ملاحظات سیاسی داخلی و ماجراجوییهای ژئوپولیتیکی، دولت آمریکا دیگر نتواند از ارزش دلار به عنوان مسلطترین ارز جهانروا حمایت کند و همین امر باعث کنار گذاشتهشدن این ارز و کاهش تدریجی سهم آن در سبد داراییهای ارزی بازیگران اقتصادی و مالی جهان شود. این موضوع زمانی بیشتر برجسته میشود که اخیراً تلاشهایی از سوی بانکهای مرکزی جهان برای تغییر در ترکیب ذخایر خود به نفع طلا و به زیان دلار مشاهده میشود، به طوری که بنا بر آمارهای موجود در پایان سال ۲۰۲۴، دلار آمریکا ۵۸ درصد از ذخایر ارزی جهانی را به خود اختصاص داد، در حالی که ۱۰ سال پیش این سهم ۶۵ درصد بود. جنگ تعرفهای ترامپ علیه کشورهای مختلف جهان، از کانادا و مکزیک گرفته تا چین و اتحادیه اروپا، نیز بر این بیثباتی دلار اثرگذار بوده و توانسته است در مدت کوتاهی، ارزش دلار را در برابر بیشتر ارزهای جهانروای دیگر بهسرعتی کاهش دهد که در چند دهه گذشته سابقه نداشته است. بنا بر همین شواهد و مشاهدات، این گزارش در تلاش است بر روند تحولات سالهای اخیر در ارزش دلار مروری داشته باشد و نقش سیاستهای اقتصادی و تعرفهای دولت آمریکا را در ظهور این سیر بررسی و دلالت آن برای نظام اقتصاد جهانی و بانک مرکزی جمهوری اسلامی ایران را تبیین کند. البته در بخش اول گزارش، ابتدا خلاصهای از مهمترین تحولات سیاستهای پولی و اقتصاد جهانی در چند هفته گذشته میلادی ارائه میشود.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

- به دنبال اختلافات شدید ترامپ و جروم پاول، رئیس فدرال رزرو، وی روز سهشنبه (۳۱ تیر - ۲۲ ژوئیه) بار دیگر به انتقاد شدید از فدرال رزرو ادامه داد، اما به نظر میرسد تا حد زیادی از برنامههای احتمالی برای برکناری جروم پاول عقبنشینی کرده است. ترامپ در جریان گفتوگویی در کاخ سفید به خبرنگاران گفت که فکر میکنم کارش را بد انجام داده است، اما به هر حال به زودی کنار میرود. هشت ماه دیگر میرود. این اظهارات در حالی بیان شد که گمانهزنیها درباره امنیت شغلی پاول و همچنین پرسشهای حقوقی درباره اختیارات ترامپ برای برکناری رئیس بانک مرکزی در محافل حقوقی و اقتصادی ایالات متحده ادامه دارد. ترامپ که در دوره نخست ریاستجمهوریاش پاول را منصوب کرده بود، با وجود اینکه این نهاد در اواخر سال ۲۰۲۴ و همزمان با انتخابات ریاستجمهوری نرخ بهره را به میزان یک درصد کامل کاهش داد، بارها از رویکرد احتیاطآمیز فدرال رزرو در کاهش نرخ بهره انتقاد کرده است. دوره ریاست پاول در مه ۲۰۲۶ به پایان میرسد. ترامپ پاول را به سیاسیکاری متهم کرده و لقب «همیشه دیر» را به او داده و با لحن خاص نامتعارف خود در مورد پاول گفته است: «او همیشه دیر اقدام میکند. باید بارها نرخ بهره را کاهش میداد. مردم نمیتوانند خانه بخرند چون این آقا بیشعور است. نرخها را خیلی بالا نگه داشته است و احتمالاً هم به دلایل سیاسی». با توجه به اینکه دوره ریاست پاول بر فدرال رزرو تا ۱۵ مه ادامه دارد و او بارها اعلام کرده است که پیش از موعد این سمت را ترک نخواهد کرد، هشت ماه ذکرشده توسط ترامپ به این معناست که پاول تنها تا اواسط مارس ۲۰۲۶ در سمت خود باقی بماند و زودتر از موعد از سمت خود کنار برود، در نتیجه مشخص نیست چرا ترامپ در سخنان خود این بازه زمانی را انتخاب کرده است و انتظار دارد که پاول دو ماه زودتر از پست خود کنارهگیری کند.

- بانک مرکزی ترکیه روز پنجشنبه ۲۴ ژوئیه (۲ مرداد) سرانجام مجبور شد به کاهش نرخ بهره تن دهد و به این ترتیب نرخ بهره کلیدی خود را سه واحد درصد کاهش داد و آن را به ۴۳ درصد رساند و بار دیگر به مسیر سیاست پولی انبساطی بازگشت. این اقدام نخستین کاهش نرخ بهره از ماه آوریل تاکنون محسوب میشود که در آن زمان بانک مرکزی ترکیه به دلیل تنشهای سیاسی مربوط به شهردار استانبول، اکرم اماماوغلو، و سقوط ارزش لیر ترکیه مجبور شده بود نرخ بهره را از ۴۲٫۵ درصد به ۴۶ درصد افزایش دهد تا از سقوط بیشتر ارزش پول ملی جلوگیری کند. البته به دنبال تصمیم کاهش نرخ بهره، بانک مرکزی ترکیه اعلام کرد که براساس آخرین دادهها، روند بنیادی تورم بدون تغییر باقی مانده است. همچنین، بانک مرکزی ترکیه(TCMB) خاطرنشان کرد که افزایش عدمقطعیتهای اقتصادی و رشد رویکردهای حمایتگرایانه در تجارت جهانی، ریسکهای کاهندهای برای رشد اقتصادی ایجاد کردهاند که کاهش هزینههای وامگیری را توجیه میکند. در همین حال، نرخ بهره یکشبه برای وامگیری و سپردهگذاری نیز به ترتیب با کاهش ۳۰۰ واحد پایه به ۴۶ درصد و ۴۱٫۵ درصد رسید. شایان ذکر است که نرخ تورم ترکیه از ماه مه ۲۰۲۴ به بعد فرایندی نزولی را طی کرده و نرخ تورم سالیانه از ۷۵٫۴۵ درصد در این ماه، با کاهشی قابلتوجه به ۳۵٫۰۵ درصد در ژوئن ۲۰۲۵ افت پیدا کرده است.

- بانک مرکزی اروپا (ECB) روز پنجشنبه ۲۴ ژوئیه (۲ مرداد) در شرایطی که عدمقطعیت اقتصادی قابلتوجهی بر فضای اروپا حاکم بود، نرخهای بهره را بدون تغییر حفظ کرد، این در حالی بود که اتحادیه اروپا تلاش میکرد تا پیش از پایان ماه، با ایالات متحده به توافق تجاری برسد. آمریکا بزرگترین شریک تجاری و سرمایهگذاری دوجانبه اتحادیه اروپاست (که بخش بزرگی از آن کشورهای حوزه یورو است) و این بلوک ۲۷ عضوی در سال گذشته ۵۰۳ میلیارد یورو (۵۹۰ میلیارد دلار) کالا به ایالات متحده صادر کرده است. تا روز پنجشنبه، آینده این رابطه تجاری همچنان در ابهام باقی مانده بود و یکی از سناریوهای احتمالی، اعمال تعرفه پایه ۱۵ درصدی بر تمام صادرات اتحادیه اروپا به آمریکا از سوی دولت ترامپ و اقدامات تلافیجویانه احتمالی از سوی اتحادیه بود. سرانجام در ۲۸ ژوئیه (۶ مرداد)، دو شریک تجاری بر سر اعمال تعرفه ۱۵ درصدی از سوی ایالات متحده بر کالاهای وارداتی از اروپا به توافق رسیدند. مقامات ECB مدتی است که اعلام کردهاند اقداماتشان برای کاهش تورم تقریباً به پایان رسیده است، زیرا آنها به دنبال یافتن «سطح خنثی» هستند، جایی که نرخ بهره نه محرک رشد اقتصادی باشد و نه به صورت مانع آن عمل کند.

- کریستین لاگارد، رئیس ECB، در کنفرانس خبری پس از تصمیمگیری در مورد نرخ بهره اعلام کرد که برخلاف پیشبینیها، اقتصاد منطقه یورو در سهماهه نخست سال بهتر از حد انتظار عمل کرده است. وی این رشد را بخشی ناشی از جلو انداختن صادرات پیش از اعمال احتمالی تعرفهها دانست و بخشی نیز به دلیل مصرف و سرمایهگذاری قویتر بخش خصوصی، افزایش درآمد حقیقی و شرایط مالی آسانتر اتفاق افتاده است. لاگارد ضمن تاکید بر سطح بالای عدمقطعیت فعلی در پیشبینیها، افزود: «ریسکها برای رشد به سمت نزول متمایل است»، زیرا تشدید تنشهای تجاری میتواند صادرات، سرمایهگذاری و مصرف را کاهش دهد و همچنین بر احساسات کسبوکارها و خانوارها تاثیر منفی بگذارد. در مقابل، حلوفصل سریع منازعات تجاری همراه با افزایش هزینههای دفاعی و زیرساختی در اروپا میتواند رشد اقتصادی را بیش از پیشبینیهای قبلی تقویت کند.

- بنا بر گزارشها، بانکهای مرکزی اخیراً به طور فزایندهای به دنبال تقویت ذخایر طلای خود هستند و برای تامین این فلز گرانبها، به معادن داخلی خود روی آوردهاند. به گفته کارشناسان، علاوه بر هزینه کمتر، خرید مستقیم طلا از معادن داخلی به حمایت از صنعت بومی کمک میکند و بدون فشار بر ذخایر ارزی خارجی، ذخایر طلای بانک مرکزی را افزایش میدهد. در حالی که کشورهایی مانند فیلیپین و اکوادور سالهاست این کار را انجام میدهند، شورای جهانی طلا اعلام کرده است که بانکهای مرکزی بیشتری که به معادن طلای داخلی دسترسی دارند، خرید مستقیم را آغاز کرده، افزایش داده، یا در حال بررسی این اقدام هستند. طبق آخرین نظرسنجی شورای جهانی طلا از بانکهای مرکزی، ۱۹ مورد از ۳۶ پاسخدهنده اعلام کردند که طلا را مستقیماً از معدنکاران محلی و کوچکمقیاس به ارز محلی خریداری میکنند. چهار بانک مرکزی دیگر نیز در حال بررسی این روند هستند. این رقم کمی بالاتر از نظرسنجی سال گذشته است که حدود ۱۴ بانک مرکزی از ۵۷ مورد، خرید مستقیم از منابع داخلی را گزارش داده بودند.

- بانک مرکزی روسیه در نشست ۲۵ ژوئیه ۲۰۲۵ (۳ امرداد ۱۴۰۴) نرخ بهره معیار خود را ۲۰۰ واحد پایه (۲ واحد درصد) کاهش داد و آن را به ۱۸ درصد رساند که اقدامی مطابق با پیشبینی میانگین بازار بود و همچنین اعلام کرد که احتمالاً در ادامه سال، کاهش نرخ بهره دیگری نیز در راه خواهد بود. بانک مرکزی روسیه خاطرنشان کرد که فشارهای ضدتورمی نسبت به پیشبینی نشست سیاستگذاری در ماه ژوئن، با شدت بیشتری شکل گرفتهاند و این امر ایجاب میکند که شرایط مالی تسهیل شود تا نگرانیهای مربوط به رشد اقتصادی برطرف شود. آخرین دادهها نشان میدهد که تورم سالیانه در ژوئن به ۹٫۴ درصد رسیده که نسبت به ماههای پیشین کاهش داشته است و میتواند زمینهساز کاهشهای بیشتر در نرخ بهره شود. همچنین با توجه به کوچکترشدن مداوم نیروی کار، عمدتاً به دلیل فراخوان و بسیج نظامی پوتین که باعث مهاجرت بخش بزرگی از مردان در سن کار شده است، نشانههایی از تضعیف بازار کار به چشم میخورد و همین امر میتواند رشد اقتصادی را محدودتر کند و لزوم توجه به سیاستهای انبساطی در اقتصاد را بیشتر نمایان میکند.

- علاوه بر روند ضدتورمی، بانک مرکزی روسیه اعلام کرد که تاثیر هزینههای بالای وامگیری بر اقتصاد این کشور، اکنون به واسطه افزایش ارزش روبل و کاهش مصرف خانوارها بیشتر نمایان شده است. روبل از ابتدای سال تاکنون ۴۰ درصد تقویت شده که عمدتاً به دلیل کنترلهای سرمایهای اعمالشده از سوی کرملین بوده است. طبق دستور جدید مسکو، شرکتها موظفاند تا آوریل ۲۰۲۶، معادل ۴۰ درصد از درآمدهای ارزی خود را در داخل به فروش برسانند. در این میان، کُندی رشد اقتصاد روسیه و تحریمهای غرب همچنان مانعی برای واردات کالا و خدمات توسط کسبوکارهای داخلی ایجاد کرده و موجب کاهش تقاضای داخلی برای ارزهای سخت شده است.

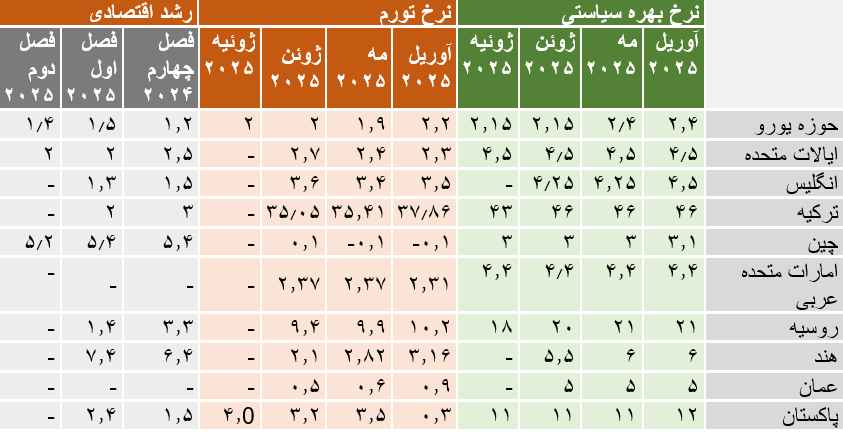

در جدول زیر، خلاصهای از برخی متغیرهای اقتصادی و پولی بعضی از کشورهای منتخب ارائه میشود.

جدول ۱. نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

توضیحات: نرخ رشد اقتصادی بهصورت تغییر تولید ناخالص داخلی حقیقی هر فصل نسبت به فصل مشابه سال قبل و نرخ تورم بهصورت تعریف سالیانه ارائه شده است. منبع: tradingeconomics.com

پویاییهای ارزش دلار در عرصه اقتصاد بینالملل

از بهار ۲۰۲۴، ارزش دلار آمریکا در بازارهای ارز خارجی با کاهش قابلتوجهی مواجه شده و با وجود اندکی بهبود در اواخر آن سال، به تدریج در برابر ارزهای اصلی جهان ارزش خود را از دست داده و این پدیده در سال ۲۰۲۵ با شدت بیشتری ادامه یافته است. این کاهش ارزش دلار پرسشهای متعددی را مطرح میکند که مهمترین آنها عبارتاند از اینکه علل این افت چیست؟ چه کسانی از آن سود یا زیان میبرند؟ و پیامدهای جهانی آن چیست؟ این اتفاق زمینهای برای تاملی عمیقتر در مورد پایداری بلندمدت سلطه دلار در نظم پولی بینالمللی و دلالتهای آن برای بانکهای مرکزی جهان فراهم میسازد.

شکل ۱. شاخص دلار- منبع: tradingeconomics.com

تاریخچه دلار

ارز یک کشور، اغلب به عنوان شاخصی برای وضعیت اقتصادی آن کشور در نظر گرفته میشود. ارزی قوی و باثبات نمادی از قدرت اقتصادی تلقی میشود، در حالی که کاهش ارزش ارز میتواند نشانهای از کاهش اعتماد سرمایهگذاران به آن کشور باشد. دلار آمریکا پس از جنگ جهانی دوم و با شکلگیری نظام برتون وودز، به ارز غالب در نظام پولی بینالمللی تبدیل شد. توافقنامه برتون وودز، که در سال ۱۹۴۴ شکل گرفت، یک نظام جدید پولی بینالمللی بود که جایگزین استاندارد طلا شد. در این نظام، به جای آنکه ارزها مستقیماً به طلا متصل باشند، ارزش دلار آمریکا به طلا وابسته شد و سایر ارزها نیز به دلار آمریکا متصل شدند. انتخاب دلار به این دلیل انجام شد که در آن زمان یکی از معدود ارزهایی بود که به راحتی قابلتبدیلشدن به طلا بود، زیرا ایالات متحده بزرگترین ذخایر طلای جهان را در اختیار داشت و اقتصاد آمریکا، به ویژه از لحاظ مالیه عمومی از ثبات برخوردار بود، زیرا برخلاف اروپا، از جنگ جهانی دوم آسیب چندانی ندیده بود. در نتیجه، کشورها شروع به انباشت دلار کردند، که عمدتاً از طریق خرید اوراق خزانهداری آمریکا صورت گرفت. در نتیجه این روند، در طی زمان اوراق خزانه و دلار آمریکا امنترین سرمایهگذاری جهانی شناخته شدند.

به این ترتیب، دلار به عنوان ارز ذخیره جهانی متولد شد. ارز ذخیره بودن به این معناست که دلار آمریکا به میزان قابلتوجهی توسط بانکهای مرکزی جهان در ذخایر ارزی نگهداری میشود (حدود ۹۰ درصد از تراکنشهای ارزی جهانی با دلار انجام میشود)، همچنین توسط کشورهایی مانند کشورهای حاشیه خلیجفارس به عنوان معیار میخکوب ارزی استفاده میشود، در تجارت بینالمللی کاربرد دارد و بسیاری از کشورهای در حال توسعه نیز وامهای خود را به دلار آمریکا دریافت میکنند.

همانطور که آمد، ارزش دلار ایالات متحده در چند ماه اخیر به طور فزایندهای رو به کاهش بوده است که میتوان این پویاییها را از جنبههای مختلفی بررسی کرد که یکی از آنها نقش و کارکرد دلار به عنوان وسیله ذخیره ارزش برای اقتصاد آمریکا به عنوان دارنده این ارز و دیگری نقش و دلالتهایی است که این ارز برای سایر کشورها دارد.

با این حال، ممکن است دلیل دیگری نیز پشت کاهش ارزش دلار وجود داشته باشد که ریشه در دیدگاه برخی از اعضای دولت ترامپ دارد، دیدگاهی که موقعیت دلار به عنوان ارز ذخیره جهانی را نه یک نعمت، بلکه باری بر دوش اقتصاد آمریکا میداند. راهحل پیشنهادی آنها این است که جایگاه دلار در نظام پولی بینالمللی را تضعیف کنند، در راستای تلاشی برای تضعیف دائمی آن در برابر سایر ارزها، با این امید که کاهش ارزش دلار بتواند کسری تجاری آمریکا را کاهش دهد و تولیدکنندگان را به بازگشت یا سرمایهگذاری در داخل کشور ترغیب کند.

تاثیر ارز ذخیره جهانی بودن بر اقتصاد آمریکا

۱. نرخهای بهره پایینتر (نسبت به حالتی که دلار ارز ذخیره نبود) و هزینه استقراض پایینتر

سرمایهگذاران میتوانند از طریق خرید اوراق خزانهداری آمریکا به دلار دسترسی پیدا کنند، بدون آنکه به نگهداری مستقیم دلار نقدی نیاز داشته باشند (و در عین حال از یک ابزار سرمایهگذاری نیز بهرهمند شوند). تقاضای مداوم برای اوراق خزانه آمریکا از سوی سرمایهگذاران، باعث افزایش قیمت این اوراق میشود که به نوبه خود موجب کاهش بازدهی آنها شده و در نتیجه، فشار کاهشی بر نرخهای بهره وارد میکند. نرخ بهره پایینتر بهمعنای هزینه استقراض کمتر است، این بدان معناست که دولت آمریکا میتواند با سهولت بیشتری بدهیهای خود را تامینمالی کند. این مزیت که ناشی از جایگاه دلار به عنوان ارز ذخیره جهانی است، اصطلاحاً با عنوان «امتیاز بیش از حد» شناخته میشود.

۲. تورم وارداتی کمتر

تقاضای مداوم برای دلار آمریکا موجب حفظ ارزش بالای آن میشود. ارز قویتر باعث میشود که تورم وارداتی کمتر از حد معمول باشد. در برخی موارد، ارز ذخیره جهانیبودن ممکن است به افزایش تورم منجر شود، زیرا اگر کشوری بتواند به راحتی وام بگیرد، این امر ممکن است به افزایش بیش از حد مخارج دولتی بیانجامد و در نتیجه فشارهای تورمی ایجاد کند. البته، اینکه تاثیر ضدتورمیِ ارزش بالای ارز قویتر است یا تاثیر تورمیِ افزایش هزینهکرد دولت، به مرحلهای از چرخه اقتصادی بستگی دارد که اقتصاد ایالات متحده در آن قرار دارد.

۳. صادرات گرانتر

در بازارهای جهانی، کالاهای آمریکایی نسبت به کالاهای کشورهای دیگر گرانتر میشوند، که این موضوع ممکن است رشد صادرات را محدود کند و به کسری تراز تجاری منجر شود (زمانی که واردات از صادرات پیشی میگیرد). این یکی از دلایلی است که ایالات متحده همواره با کسری تجاری مزمن مواجه است. البته، این کسری نشاندهنده این واقعیت هم است که ایالات متحده به عنوان یک ملت، معمولاً بیش از درآمد خود خرج میکند، که این امر به طور ذاتی به کسری حساب جاری یا کسری تجاری منجر میشود. تقاضای طبیعی برای دلار آمریکا و اوراق خزانهداری باعث میشود که آمریکا بتواند با تکیه دائمی بر سرمایه خارجی، این وضعیت را حفظ کند. کسری بودجه دولت آمریکا نیز بخش بزرگی از این معادله را تشکیل میدهد.

دلالت ذخیره ارزش بودن دلار برای سایر نقاط جهان

پیامدهایی که پذیرش عام دلار، به عنوان وسیله ذخیره ارزش بودن، برای سایر نقاط جهان دارد عبارتاند از اینکه بسیاری از کشورها هنوز ارز ملی خود را به دلار آمریکا میخکوب میکنند. همچنین، اقتصادهای نوظهور معمولاً به دلار آمریکا وام میگیرند، زیرا ممکن است نتوانند بدهی را به ارز ملی خود منتشر کنند، زیرا صاحبان سرمایه بینالمللی حاضر به پذیرش پول ملی آنها در مراودات مالی خود نیستند. بنابراین، زمانی که دلار تقویت و ارز این کشورها تضعیف میشود، بازپرداخت بدهی برای آنها پُرهزینهتر میشود. البته، برخی کالاهای جهانی مانند کالاهای اساسی و از آن مهمتر فلزات گرانبهایی همچون طلا و مس نیز به دلار قیمتگذاری میشوند. بسیاری از بانکهای مرکزی جهان و نیز صندوقهای ثروت ملی هم بخشی از داراییها و ذخایر حاکمیتی خود را به دلار نگهداری میکنند که نقش مهمی در ادامه و تثبیت جایگاه دلار در عرصه اقتصاد جهان دارد.

دلایل تردیدها در مورد دلار به عنوان ذخیره ارزش در سطح جهان

ارزش دلار آمریکا از سال ۲۰۱۰ تا همین اواخر روندی صعودی داشت، اگرچه این روند با چرخههای متناوب صعود و نزول همراه بوده است. در فاصله سالهای ۲۰۲۰ تا ۲۰۲۲، دلار آمریکا نزدیک به ۳۰ درصد افزایش ارزش یافت، اما از آن به بعد و تاکنون حدود نیمی از این رشد ارزش خود را از دست داده است.

این احتمال وجود دارد که ارزش دلار آمریکا بیش از این کاهش یابد، زیرا سرمایهگذاران به جایگاه «دلار» به عنوان ذخیره ارزش و ارز مسلط جهانروا مشکوک شدهاند که از جمله مهمترین دلایل آن میتوان به موارد زیر اشاره کرد:

الف- رشد ضعیفتر تولید ناخالص داخلی (GDP) آمریکا در میانمدت تا بلندمدت، در صورتی که تعرفههای ترامپ از طریق افزایش عدماطمینان در میان مصرفکنندگان و کسبوکارها، کاهش هزینهکرد و آسیب به صادرات باعث کُندی رشد اقتصادی شود. پیشبینیهای رشد اقتصادی برای اقتصاد آمریکا برای سال ۲۰۲۵ حداقل ۰٫۳ درصد تا ۰٫۴ درصد کاهش یافتهاند و اغلب تحلیلگران اکنون انتظار دارند رشد GDP امسال حدود ۱٫۵ درصد باشد و در سالهای آینده کمتر از ۲ درصد باقی بماند. از اواخر ۲۰۲۳، در گزارشهای فصلیِ اقتصاد آمریکا کاهش رشد سالیانه مشاهده میشود. همچنین بنا بر آخرین آمار منتشرشده، رشد اشتغال نیز در اقتصاد آمریکا تقریباً متوقف شده است.

ب- نگرانی سرمایهگذاران از پایداری بدهی دولت آمریکا، با توجه به اینکه کسری بودجه ایالات متحده در حدود ۷ درصد تولید ناخالص داخلی است و احتمالاً با تصویب قانون جدید موسوم به «قانون یک لایحه بزرگ و زیبا»، در همین حدود یا حتی کمی بالاتر باقی خواهد ماند.

ج- از بعد از روی کار آمدن ترامپ برای دوره دوم ریاستجمهوری خود، ایالات متحده درگیر تنشهای تجاری متعددی با شرکای تجاری قدیمی خود از جمله اتحادیه اروپا، کانادا، مکزیک، چین، و… شده است. این کشور اکنون سیاست خارجی ملیگرایانهتری با رویکرد «اول آمریکا» در پیش گرفته و در نتیجه ممکن است از سوی شرکای جهانی خود، دیگر یک شریک قابلاعتماد تلقی نشود.

د- به علاوه، نگرانیهایی وجود دارد مبنی بر اینکه تصمیمگیریهای غیرقابلپیشبینی ترامپ و تلاشهای مستمر وی برای محدودکردن استقلال فدرال رزرو که در قالب حملات لفظی مکرر او به جروم پاول، رئیس فدرال رزرو، نمود پیدا کرده ممکن است جایگاه و اختیار عمل فدرال رزرو را به عنوان اصلیترین حامی و نگهدارنده ارزش پول ملی این کشور تضعیف کند.

ه- برخی کشورها و بانکهای مرکزی نیز پس از مشاهده انسداد یا محدودشدن داراییهای روسیه در پی جنگ اوکراین، به دنبال تنوعبخشی و فاصلهگرفتن از داراییهایی مانند اوراق خزانهداری آمریکا هستند که تحت صلاحیت قضایی آمریکا قرار دارد.

شواهد تضعیف جایگاه دلار در سطح جهانی و تاثیر دولت دوم ترامپ بر این روند

از زمان روی کار آمدن ترامپ در سال ۲۰۲۵، دلار آمریکا حدود ۱۱ درصد ارزش خود را از دست داده، که به طور طبیعی موجب تقویت ارزهای دیگر شده است. در مقایسه با روند و عملکرد تاریخی، در سال ۲۰۲۵، دلار آمریکا یکی از بدترین روندهای خود را داشته است.

*شاخص DXY یا U.S. Dollar Index (شاخص دلار آمریکا) در یک نمودار، قدرت نسبی دلار آمریکا را در برابر سبدی از شش ارز اصلی خارجی (یورو، ین، پوند استرلینگ، دلار کانادا، کرون سوئد، و فرانک سوئیس) با لحاظ وزنهای مربوطه نشان میدهد. رویدادهای ژئوپلیتیکی نیز معمولاً به نفع دلار آمریکا تمام میشوند، زیرا سرمایهگذاران آن را یک پناهگاه امن در نظر میگیرند، ولی در ماههای اخیر دیده شد که رویداد ژئوپلیتیکی میان اسرائیل و ایران، برخلاف روند معمول، موجب تقویت دلار آمریکا نشد. این اتفاق میتواند یکی از شواهد تضعیف جایگاه جهانی دلار تلقی شود. با وجود اینکه به احتمال زیاد عدم قطعیتهای اخیر در سیاستهای اقتصادی ایالات متحده بوده که باعث شده است دلار آمریکا تا این حد عملکرد ضعیفی داشته باشد، این کاهش ارزش را میتوان به نوعی بازگشت به سطح ارزش منصفانه نیز تلقی کرد. با توجه به قدرت بالای دلار آمریکا در سالهای اخیر، این ارز به ویژه از زمان همهگیری کرونا، براساس برابری قدرت خرید بیش از حد ارزشگذاری شده بود. بنابراین، کاهش اخیر ارزش دلار احتمالاً نوعی عادیسازی و بازگشت به سطح ارزش منصفانه است. همچنین، عوامل بلندمدت مؤثر بر دلار آمریکا نیز نشاندهنده کاهش تمایل به این ارز هستند. سهم دلار از ذخایر رسمی ارز خارجی در سطح جهانی از حدود ۷۰ درصد در اوایل دهه ۲۰۰۰ به کمتر از ۶۰ درصد درحال حاضر کاهش یافته است.

همچنین در ۲۰ سال گذشته، خرید و نگهداری اوراق خزانهداری آمریکا، که شاخصی برای تقاضای دلار آمریکا محسوب میشود، کاهش بلندمدتی به ویژه از سوی چین و ژاپن داشته است، اگرچه این کاهش با افزایش نگهداری این اوراق در ترکیب داراییهای کشورهای حوزه یورو و دیگر کشورها جبران شده است.

دلالتهای کاهش ارزش جهانی دلار برای اقتصاد ایران

ادامه عدم قطعیت در سیاستهای اقتصادی آمریکا و عادیسازی دلار آمریکا به سطوح «ارزش منصفانه» به این معناست که در کوتاهمدت، احتمال کاهش ارزش دلار وجود دارد. همچنین، تنشهایی که در روزهای اخیر بین روسیه و ایالات متحده پس از سالیان طولانی از پایان جنگ سرد بروز کرده است و مجادلات لفظی بین دو کشور، میتواند بر افت بیشتر ارزش دلار اثرگذار باشد. همچنین، ترامپ و تیمش ممکن است در واقع به ارز ضعیفتر تمایل داشته باشند، زیرا دلار قوی رشد صادرات را محدود میکند و جمهوریخواهان میخواهند کسری تجاری آمریکا کاهش یابد.

کاهش ارزش دلار آمریکا به این معنی نیست که ریال ایران (در مقابل دلار آمریکا) احتمالاً در بلندمدت کمی تقویت شود، زیرا مجموعه عوامل متعددی بر کاهش ارزش ریال اثرگذارند و تنها ارزش شاخص دلار نیست که نرخ دلار را در بازار ارز ایران تعیین میکند. تورم بالا، محدودیت درآمدهای ارزی کشور به دلیل کاهش صادرات نفتی براثر تحریمهای ایالات متحده، انتظارات منفی و فعالیتهای سفتهبازانه در بازار ارز، همگی از عوامل دخیل در تعیین ارزش پول ملی هستند که خارج از محدوده اثرگذاری ارزش جهانی دلار است. اما این امر به مفهوم انفعال نظام اقتصادی ایران و بانک مرکزی کشور در برابر افت ارزش جهانی دلار نیست. با وجود اینکه ارز مسلط در بازار ارزی ایران نیز همچون بیشتر نقاط جهان دلار بوده است و به همین دلیل مداخله بانک مرکزی در بازار از طریق دلار صورت میگیرد، در تعیین ترکیب ذخایر ارزی بانک باید به این واقعیت توجه داشت که احتمال تغییر در ارزش ارزهای دیگر و بالارفتن نرخ آنها در برابر دلار به ویژه در دوره ریاستجمهوری ترامپ و جنگهای متعدد تجاری و تعرفهای وی با کشورهای مختلف و مداخلات پیشبینیناپذیر او در نقاط مختلف جهان بسیار بالاست. همچنین، کاهش مستمر شاخص دلار، بالا رفتن قیمت اونس جهانی طلا و سایر فلزات ارزشمند را که به دلار قیمتگذاری میشوند، در افق کوتاهمدت و میانمدت پیش رو بسیار محتمل مینماید و از اینرو در چینش و تعیین ترکیب ذخایر بانک، باید به افق ارزش جهانی طلا نیز توجه داشت. افزایش مستمر قیمت جهانی طلا در یک سال گذشته نشان میدهد که سرمایهگذاری در این فلز ارزشمند، بازده بسیار بالایی برای سرمایهگذاران داشته و بانکهای مرکزی که در سبد ذخایر خود سهم بزرگتری به آن داده بودند، از منافع این افزایش قیمت بهرهمند شدند.

امکان ظهور ارز بینالمللی جایگزین

در حالی که دلار آمریکا به وضوح با برخی چالشها مواجه است، دلیل تداوم جایگاه دلار آمریکا این است که هیچ جایگزین قدرتمندی برای آن وجود ندارد، به عنوان مثال، کشورهای «بریکس» (برزیل، روسیه، هند، چین، آفریقای جنوبی، عربستان سعودی، مصر، امارات متحده عربی، اتیوپی، اندونزی و ایران) مدتهاست ارز جایگزینی برای دلار آمریکا پیشنهاد دادهاند و این موضوع اخیراً به دلیل تحریمها و تنشهای ژئوپلیتیک پُررنگتر شده است. صحبتهایی مطرح شده مبنی بر اینکه این کشورها ممکن است از ارز جدیدی به نام «The Unit» استفاده کنند که ۴۰ درصد پشتوانه طلا و ۶۰ درصد پشتوانه از ارزهای کشورهای بریکس خواهد داشت و به صورت ارز دیجیتال مبتنی بر بلاکچین خواهد بود. کشورهای بریکس ۴۸ درصد جمعیت جهان و ۳۸ درصد تولید ناخالص داخلی جهانی (براساس برابری قدرت خرید) را تشکیل میدهند و نفوذ قابلتوجهی در جهان دارند، ولی پذیرش این ارز هنوز در اول راه است و موانع بسیاری بر سر راه آن وجود دارد، طرحهای مربوط به آن هنوز روی کاغذ است، اقتصاد کشورهای عضو بریکس بسیار ناهمگناند و حتی انتظاراتی که از چنین پولی وجود دارد، مشخص نیست. همچنین، ایجاد یک ارز جدید با موانع زیادی روبهروست، به ویژه از طرف کشورهای غربی که بازارهای مالی و سیستمهای پرداخت جهانی را در اختیار دارند. نظامهای پولی دارای اینرسی (ایستایی) بلندمدت هستند. از پایان جنگ جهانی دوم و تثبیت نظام پولی بینالمللی بر پایه دلار، این ارز همواره نقش مرجع اصلی جهانی را ایفا کرده است، به عنوان مثال، حتی زمانی که شرکت ایرفرانس از ایرباس که هر دو در قالب اقتصاد فرانسه تعریف میشوند خرید میکند، قراردادها هنوز به دلار تنظیم میشوند. همچنین، اوراق خزانهداری آمریکا همچنان به عنوان ایمنترین و نقدشوندهترین داراییها در جهان شناخته میشود. امروز، دلار همچنان حدود ۶۰ درصد از ذخایر ارزی جهانی را تشکیل میدهد، در حالی که این رقم برای یورو حدود ۲۰ درصد، ین ۵ درصد، پوند ۴ درصد و یوان با وجود قدرت اقتصادی چین تنها دو تا ۳ درصد است. در بین پولهای جهانروا، میتوان یورو را برای جایگزینی دلار پیشنهاد کرد، ولی یورو از کاهش اخیر دلار بهرهمند نشده و تقاضا بیشتر به سمت طلا و داراییهای بازارهای نوظهور، به ویژه در آسیا، سوق یافته است. برای آنکه یورو بتواند واقعاً با دلار رقابت کند، اتحادیه اروپا باید در مقیاسی گسترده و پایدار، اوراق قرضه دولتی مشترک (معادل اوراق خزانه اروپایی) منتشر کند. این امر مستلزم ایجاد یک بودجه مشترک اروپایی است، چشماندازی که بیشتر دولتهای عضو هنوز با آن مخالفت میکنند. علاوه بر یورو، میتوان یوان را نیز گزینهای پیشنهادی برای جایگزینی دلار در نظر گرفت، ولی تمایز آشکار میان دلار کاملاً قابلتبدیل و رنمینبی (ارز چین) که تحت کنترل شدید قرار دارد، مزیت مهمی برای دلار ایجاد میکند: نگهداری مقادیر زیادی رنمینبی هزینهبر است، زیرا به دلیل غیرقابل تبدیل بودن، کاربرد بینالمللی آن محدود است.

در نهایت، باید یادآور شد اگر نظام پولی و مالی جهان بدون یافتن یک جایگزین قابلاتکا و مورد قبول همگان، دیگر نتواند بر قابلیت تبدیل کامل دلار یا دسترسی به آن در مواقع بحرانی تکیه کند، در واقع وارد قلمرو ناشناختهای شده است. تضعیف جایگاه جهانی دلار نه تنها باعث انتقال حجم عظیمی از عدم قطعیت به اقتصاد جهانی میشود، بلکه برای خود آمریکا نیز اقدامی مضر و غیرضروری خواهد بود.

خلاصه و جمعبندی

الف- از بهار ۲۰۲۴، ارزش دلار آمریکا در بازارهای ارز خارجی با کاهش قابلتوجهی مواجه شده و با وجود اندکی بهبود در اواخر آن سال، به تدریج در برابر ارزهای اصلی جهان ارزش خود را از دست داده و این پدیده در سال ۲۰۲۵ با شدت بیشتری ادامه یافته است. ب- دلار آمریکا پس از جنگ جهانی دوم و با شکلگیری نظام برتون وودز، به ارز غالب در نظام پولی بینالمللی تبدیل شد و با خروج ایالات متحده از توافقنامه برتون وودز، در عمل، دلار در کنار طلا به عنوان وسیله ذخیره ارزش در سطح جهان جایگاه خود را تثبیت کرد. ج- پول ذخیره ارزش بودن دلار، دلالتهای مهمی برای اقتصاد ایالات متحده دارد که مهمترین آنها نرخهای بهره و هزینه استقراض پایینتر، صادرات گرانتر و تورم وارداتی کمتر و امکان داشتن کسری مداوم تجاری است. د- پذیرش همگانی و وسیله ذخیره ارزش بودن دلار تاثیرات بسیاری در اقتصاد جهان دارد که از جمله مهمترین آنها این است که هنوز کشورهایی هستند که ارزش پول خود را به دلار آمریکا میخکوب کردهاند، وامهای بینالمللی اغلب به دلار داده و ستانده میشود، قیمت بسیاری از کالاهای اساسی و فلزات گرانبها به دلار تعیین میشود و بسیاری از بانکهای مرکزی جهان و دولتها بخشی از ذخایر خود را به دلار انباشته میکنند. ه- مشکلی که در حال حاضر وجود دارد این است که احتمال میرود دلار ایالات متحده بیش از این ارزش جهانی خود را از دست بدهد، زیرا سرمایهگذاران به جایگاه آن به عنوان وسیله ذخیره ارزش شک کردهاند. و- ازجمله دلایل این شک میتوان به کُندشدن رشد اقتصادی ایالات متحده بنا به عللی از جمله جنگهای تعرفهای، پایداری بدهی دولت و امکان بزرگترشدن کسری بودجه آن به دلیل قوانینی چون «یک لایحه کوچک و زیبا»، عدم اعتماد شرکای اصلی تجاری به آمریکا به دلیل شعار «اول آمریکا» و اقدامات غیرقابل پیشبینی دولت ترامپ و نظایر آن اشاره کرد. ز- با وجود اینکه به احتمال زیاد عدم قطعیتهای اخیر در سیاستهای اقتصادی ایالات متحده بوده که باعث شده است دلار آمریکا تا این حد عملکرد ضعیفی داشته باشد، این کاهش ارزش را میتوان بهنوعی بازگشت به سطح ارزش منصفانه نیز تلقی کرد. ح- ادامه عدم قطعیت در سیاستهای اقتصادی آمریکا و عادیسازی دلار آمریکا به سطوح «ارزش منصفانه» به این معناست که در کوتاهمدت احتمال کاهش ارزش دلار وجود دارد. همچنین، تنشهایی که در روزهای اخیر بین روسیه و ایالات متحده پس از سالیان طولانی از پایان جنگ سرد بروز کرده است و مجادلات لفظی بین دو کشور، میتواند بر افت بیشتر ارزش دلار اثرگذار باشد. همچنین، ترامپ و تیمش ممکن است در واقع به ارز ضعیفتر تمایل داشته باشند، زیرا دلار قوی رشد صادرات را محدود میکند و جمهوریخواهان میخواهند کسری تجاری آمریکا کاهش یابد. ط- کاهش ارزش دلار آمریکا به این معنی نیست که ریال ایران (در مقابل دلار آمریکا) احتمالاً تقویت شود، زیرا مجموعه عوامل متعددی بر کاهش ارزش ریال اثرگذارند و تنها ارزش شاخص دلار نیست که نرخ دلار را در بازار ارز ایران تعیین میکند. ی- تورم بالا، محدودیت درآمدهای ارزی کشور به دلیل کاهش صادرات نفتی براثر تحریمهای ایالات متحده، انتظارات منفی و فعالیتهای سفتهبازانه در بازار ارز همگی از عوامل دخیل در تعیین ارزش پول ملی هستند که خارج از محدوده اثرگذاری ارزش جهانی دلار است. ک- در تعیین ترکیب ذخایر ارزی بانک مرکزی باید به این واقعیت توجه داشت که احتمال تغییر در ارزش ارزهای دیگر و بالارفتن نرخ آنها در برابر دلار، به ویژه در دوره ریاستجمهوری ترامپ و جنگهای متعدد تجاری و تعرفهای وی با کشورهای مختلف و مداخلات پیشبینیناپذیر او در نقاط مختلف جهان، بسیار بالاست. همچنین، کاهش مستمر شاخص دلار، بالا رفتن قیمت اونس جهانی طلا و سایر فلزات ارزشمند را که به دلار قیمتگذاری میشوند، در افق کوتاهمدت و میانمدت پیش رو بسیار محتمل مینماید و از اینرو در چینش و تعیین ترکیب ذخایر بانک مرکزی، باید به افق ارزش جهانی طلا نیز توجه داشت. ل- در نهایت اینکه، کنار گذاشتهنشدن دلار در نظام مالی جهانی در حال حاضر به دلیل عملکرد مناسب آن به عنوان ذخیره ارزش نیست، بلکه به این علت است که جایگزین مناسبی برای آن وجود ندارد و کنار گذاشتن آن بدون معرفی جایگزین کامل میتواند ریسکهای ناشناختهای برای ثبات نظام اقتصاد بینالملل داشته باشد.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما