طی سالهای گذشته و با اجرای سیاست کنترل ترازنامه، وضعیت اعطای تسهیلات شبکه بانکی دچار دگرگونیهای مختلفی شد. اولین اثر اجرای سیاست کنترل ترازنامه، محدود شدن جریان اعتباردهی شبکه بانکی بود. آمارهای بانک مرکزی نشان میدهد نرخ رشد تسهیلات اعطایی بانکها از ۴۷.۸ درصد در سال ۱۴۰۱ به ۲۷.۴ درصد در سال ۱۴۰۲ و ۳۲.۹ درصد در سال ۱۴۰۳ کاهش یافته است. مقایسه این ارقام با تورم سالانه در هر یک از سالهای یاد شده، نشان میدهد که مقدار حقیقی تسهیلات اعطایی شبکه بانکی در سالهای گذشته کاهش یافته که اثر قابل انتظار از سیاست پولی انقباضی بانک مرکزی است.

دگرگونی دیگر در حوزه تسهیلات شبکه بانکی، تغییر سهم مقاصد مختلف تسهیلات است. آمارها نشان میدهد در دوره اجرای سیاست پولی انقباضی بانک مرکزی، عمده تسهیلات بانکی صرف نیازهای اساسیتر و به بیان دیگر صرف حفظ وضع موجود شده است. به عنوان مثال، سهم خانوار از تسهیلات اعطایی شبکه بانکی در سال ۱۴۰۰ تا ۱۴۰۳ به ترتیب ۱۳.۳، ۱۵.۷، ۱۸.۳ و ۲۲.۲ درصد بوده است. در مقابل سهم تسهیلات اعطایی برای اهداف ایجادی و توسعهای صنایع در این مدت کاهش یافته است.

دگرگونی دیگر در رابطه با جریان تسهیلات بانکی، تحولات مرتبط با پراکندگی جغرافیایی این اعتبارات است. در همین رابطه از قضا برخی از نمایندگان مجلس طی مقاطع زمانی مختلف، نسبت به بیعدالتی در اعطای تسهیلات بانکی و تمرکز جریان تسهیلات در کلانشهرها، به ویژه تهران انتقاد کردهاند. آخرین آمارهای بانک مرکزی نشان میدهد که در بهمن ماه سال گذشته بالغ بر ۶۰ درصد از مانده تسهیلات، متعلق به استان تهران بوده است. در نگاه اول، به نظر میرسد نقد مطرح شده در رابطه با تبعیض در دسترسی استانها به تسهیلات بانکی درست است. با این حال، برخی نکات پنهان در این آمارها باعث ایجاد تصویری نادرست از توزیع جغرافیایی اعتبارات بانکی شده است. به عنوان مثال، بخش بزرگی از تسهیلات اعطایی ثبت شده در تهران، در استانهای دیگر هزینه میشود چرا که دفاتر مرکزی بسیاری از شرکتهای بزرگ استانهای مختلف، در تهران واقع شده و تسهیلات اعطایی به این شرکتها به نام استان تهران ثبت میشود در حالی که مقصد نهایی این تسهیلات، استان دیگری است.

آمارهای بانک مرکزی از نسبت تسهیلات به سپرده در استانهای مختلف نشان میدهد که این شاخص با احتساب دفاتر مرکزی و بدون احتساب دفاتر مرکزی، تفاوت محسوسی با یکدیگر دارند. در صورتی که ارقام مربوط به دفاتر مرکزی هم در محاسبات منظور شود، نسبت تسهیلات به سپرده استانهای غیر از تهران افزایش مییابد. این نکته تایید کننده این حقیقت است که بخشی از تسهیلات اعطایی در تهران، صرف شرکتهای متعلق به استانهای دیگر میشود که صرفا دفاتر مرکزی آنها در تهران بوده و اصل فعالیت شرکت، در استان دیگر واقع شده است.

البته عوامل دیگری که باعث افزایش سهم استان تهران از تسهیلات میشود، مواردی همچون جمعیت بیشتر و سهم بیشتر از تولید ناخالص داخلی است. موارد یاد شده، البته به معنای رعایت تمام و کمال عدالت در پرداخت تسهیلات نیست، اما همین نکات پنهان، تصویر ایجاد شده از عدالت تسهیلاتی را به مراتب مخدوشتر از واقعیت جلوه داده است. همچنین برخی عوامل دیگر هم به تمرکز تسهیلات در استان تهران دامن زده است. به عنوان مثال، پرهیز شعب استانی از اعطای وامهای بزرگ، باعث انتقال سپردهها از استانهای دیگر به تهران با هدف دریافت اعتبارات بانکی شده است. بر همین اساس، اعطای اختیارات بیشتر به شعب استانی توسط مدیران ارشد بانکها، میتواند تا حدودی به دسترسی بیشتر استانها از تسهیلات بانکی کمک کند.

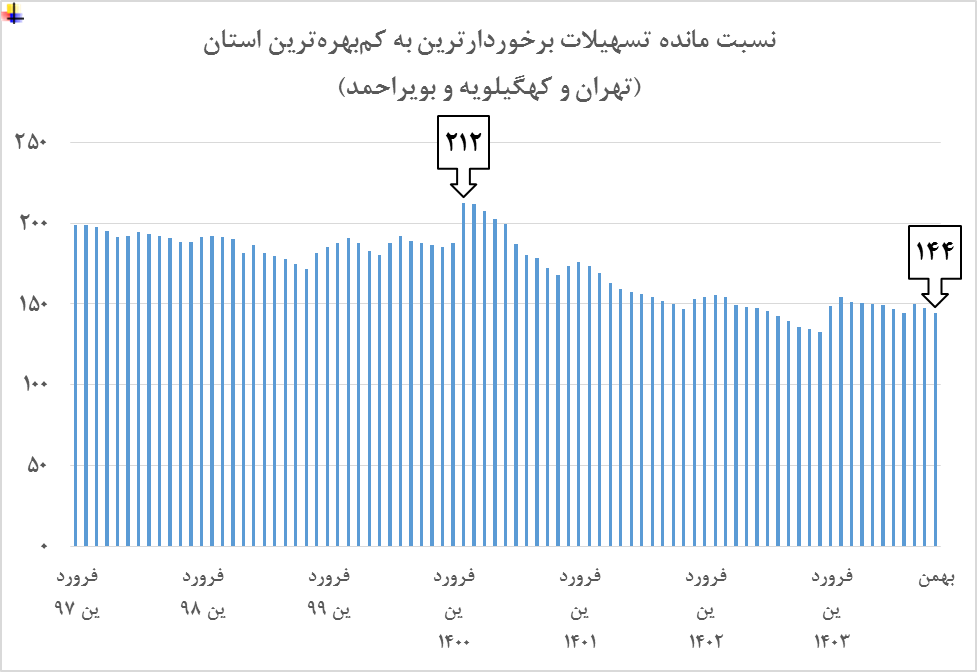

نکته مهم دیگر، روند شکاف میان استانها در دسترسی به تسهیلات بانکی طی سالهای اخیر است. یکی از شاخصهایی که میتواند میزان شکاف میان استانها در دسترسی به تسهیلات را نشان دهد، نسبت مانده تسهیلات استان تهران به کهگیلویه و بویراحمد به عنوان بهرهمندترین و کم بهرهترین استان از تسهیلات بانکی است.

آمارهای بانک مرکزی نشان میدهد که نسبت مانده تسهیلات تهران به کهگیلویه و بویراحمد در سال ۱۴۰۳ به نسبت سال ۱۴۰۰، کاهش یافته است. این روند نشانگر یکنواختتر شدن توزیع تسهیلات بانکی در سطح استانهاست. به بیان دیگر، هرچند نمیتوان مدعی برقرار بودن عدالت کامل در دسترسی استانها به تسهیلات بانکی شد، اما روند سه سال اخیر حاکی از بهبود در توزیع این اعتبارات است.

نظر شما