چشمانداز اقتصاد جهان (WEO) گزارشی است که صندوق بینالمللی پول دو بار در سال در ماههای آوریل و اکتبر منتشر و در ماههای ژوئیه و ژانویه بهروزرسانی میکند. این گزارش حاوی پیشبینیهای متخصصان و پژوهشگران صندوق بینالمللی پول در مورد روندهای کوتاهمدت و میانمدت آتی اقتصاد جهان است و تحلیلهای مختلفی در مورد پویاییهای اقتصاد جهان به تفکیک کشورهای توسعهیافته، در حال توسعه و در حال گذار ارائه میدهد. همچنین، مهمترین اتفاقات روز جهانی و مسائل مبتلابه خاص هر منطقه از جهان را بررسی میکند و تحلیلها و توصیههایی در خصوص این چالشها در اختیار علاقهمندان قرار میدهد.

با توجه به انتشار نسخه جدید این گزارش در اکتبر ۲۰۲۵، این گزارش به بررسی چشمانداز اقتصاد جهان از دید صندوق بینالمللی پول در ماههای آینده اختصاص دارد و در این بین، جایگاه ایران از منظر متغیرهای اقتصادی در سطح جهان بر پایه این گزارش مورد توجه قرار میگیرد.

مروری بر گزارش چشمانداز اقتصاد جهان

گزارش چشمانداز اقتصاد جهان در ماه اکتبر با نام «اقتصاد جهانی در حال دگرگونی؛ چشماندازها همچنان تیره» و در سه فصل ارائه شده است. این گزارش حاوی پیشبینیها و تحلیلهایی برای دوره ۲۰۲۵ تا ۲۰۲۶ است. دادههای این گزارش تا پایان سپتامبر ۲۰۲۵ بهروزرسانی شدهاند و بیش از ۱۹۰ کشور عضو صندوق را پوشش میدهند. در این گزارش، تصویری از وضعیت پیچیده و چندوجهی اقتصاد جهانی در میانه یک دوره گذار ارائه شده است. در حالی که بسیاری از اقتصادهای بزرگ توانستهاند از مرحله بحرانهای همهگیری و تکانههای انرژی عبور کنند، نشانههای تازهای از کُندی رشد، افزایش مجدد نااطمینانی تجاری و فشارهای بدهی درحال ظهور است.

فصل (۱) گزارش ماه اکتبر، مانند دیگر شمارهها، به «چشمانداز و سیاستهای جهانی» اختصاص دارد؛ فصل (۲) به تابآوری اقتصادهای نوظهور میپردازد؛ در فصل (۳) با عنوان «سیاست صنعتی: مدیریت تعارضات برای تقویت رشد و تابآوری»، سیاستهای صنعتی (IP) در اقتصادهای جهان مورد تحلیل و بررسی قرار میگیرد که در ادامه به خلاصه مطالب ارائهشده در این فصول پرداخته میشود.

چشمانداز و سیاستهای جهانی

بنا به ارزیابی صندوق بینالمللی پول در فصل (۱) گزارش، در حال حاضر اقتصاد جهانی در حال رشد است؛ اما رشدی کُند، نامتوازن و شکننده دارد. سال ۲۰۲۵ را باید سال گذار در نظم اقتصادی جهانی دانست. تحولات در سیاستهای تجاری ایالات متحده، تغییر در وضعیت مالی و پولی اقتصادهای بزرگ و بازآرایی تدریجی زنجیرههای تامین، تصویری از چشمانداز نوظهور اقتصاد جهانی ترسیم کرده است که با دهه گذشته تفاوتی بنیادین دارد. در این فضا، صندوق بینالمللی پول تاکید میکند که جهان بهسوی مرحلهای از رشد پایین ولی پایدار، تورم چسبنده و سیاستگذاری چندقطبی در حرکت است.

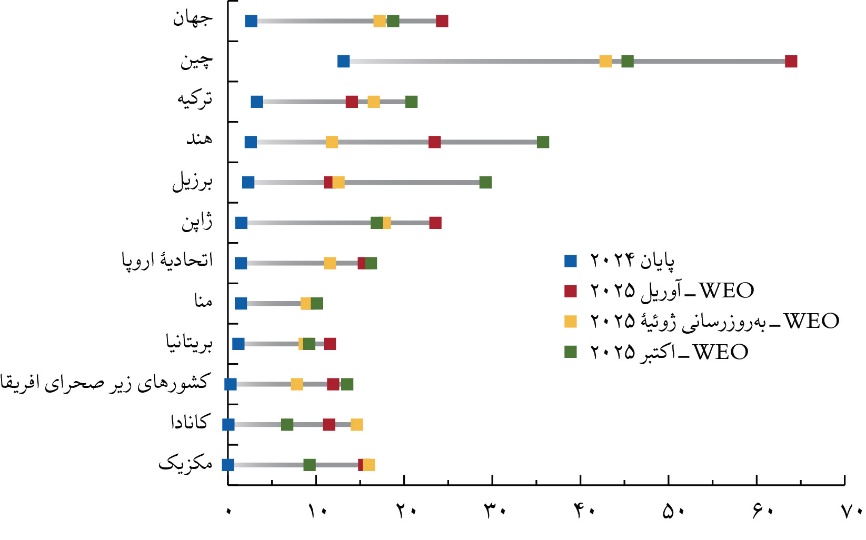

یکی از عوامل اصلی شکلدهنده این چشمانداز، سیاست تجاری حمایتگرایانه ایالات متحده است. تعرفههای جدیدی که در اوایل ۲۰۲۵ اعمال شد، میانگین نرخ موثر تعرفهها را به بالاترین سطح خود در یک قرن اخیر رساند. هرچند در ماههای بعد بخشی از این تعرفهها تعدیل شد، هنوز در دامنهای بین ۱۰ درصد تا ۲۰ درصد باقی ماندهاند.

شکل ارائهشده زیر در گزارش صندوق بینالمللی پول نشان میدهد که نرخ موثر تعرفهها در کشورهای مختلف از جمله چین، اتحادیه اروپا و مکزیک در چه بازهای نوسان دارد و در واقع نظام تعرفهای آمریکا بهطوری بین شرکا بازتنظیم شده که حاکی از تبعیض معنیدار بین آنهاست. این تغییرات تنها جنبه مالی ندارند، بلکه آثار روانی و انتظاری قابل توجهی بر تصمیمات سرمایهگذاری و قیمتگذاری جهانی بر جای گذاشتهاند.

شکل ۳. نرخهای موثر تعرفه ایالات متحده در برابر کشورها (درصد) - منابع: کمیسیون تجارت بینالمللی ایالات متحده؛ ردیاب تعرفههای سازمان تجارت جهانی - صندوق بینالمللی پول و محاسبات کارکنان صندوق بینالمللی پول.

نکته: نرخ تعرفه موثر، میانگین وزنی نرخهای قانونی اعلام شده است.

MENA = خاورمیانه و شمال آفریقا؛ WEO = گزارش چشمانداز اقتصاد جهان

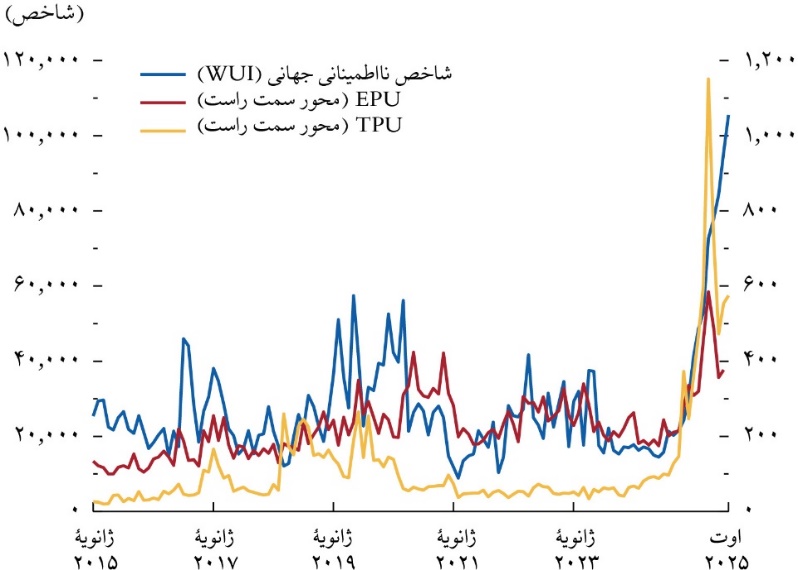

در شکل (۴)، که شاخص نااطمینانی سیاست تجاری را نشان میدهد، مشاهده میشود که پس از اعلام تعرفههای جدید از سوی ایالات متحده و واکنش برخی کشورها به آن، این شاخص به بالاترین سطح از سال ۲۰۱۵ رسیده است. صندوق بینالمللی پول هشدار میدهد که در غیاب توافقات تجاری شفاف و پایدار، نااطمینانی تجاری به یکی از موانع اصلی رشد میانمدت تبدیل خواهد شد.

شکل ۴. نااطمینانی کل، نااطمینانی سیاست اقتصادی، و نااطمینانی سیاست تجاری - منابع: آهیر، بلوم، و فورچری (۲۰۲۲)؛ کالدارا و همکاران (۲۰۲۰)؛ دیویس (۲۰۱۶) و محاسبات کارکنان صندوق بینالمللی پول (IMF)

نکته: شاخصهای نااطمینانی، براساس اخبار و رسانهها ساخته شدهاند و میزان توجه رسانهها به اخبار جهانی مرتبط با نااطمینانی کلی (WUI)، نااطمینانی سیاست اقتصادی (EPU) و نااطمینانی سیاست تجاری (TPU) را اندازهگیری میکنند.

رشد اقتصاد جهانی

اقتصاد جهانی در نیمه نخست ۲۰۲۵ نسبتاً تابآور بوده است، ولی نشانههایی از کُندی و ضعف بنیادین آشکار شدهاند. رشد جهانی در ۲۰۲۴ معادل ۳٫۳ درصد بود، اما در ۲۰۲۵ به ۳٫۲ درصد و در ۲۰۲۶ به ۳٫۱ درصد کاهش خواهد یافت. رشد اقتصادهای پیشرفته برای ۲۰۲۵ حدود ۱٫۵ درصد و رشد اقتصادهای نوظهور و در حال توسعه کمی بالاتر از ۴ درصد پیشبینی شده است. بخش بزرگی از رشد نیمه اول سال بهعلت پیشخریدها و انباشت موجودیها (در واکنش به تعرفههای آمریکا) بوده و پایدار نیست.

اقتصادهای نوظهور در نیمه نخست سال عملکردی فراتر از انتظار، بهویژه بهدلیل تولید کشاورزی بالای برزیل و رشد بخش خدمات در هند، داشتند؛ اما تنگنای مالی و کاهش تقاضای خارجی در حال محدود کردن رشد آنهاست. کشورهای کمدرآمد بهدلیل کاهش کمکهای بینالمللی و دسترسی محدود به بازارهای مالی در وضعیت شکنندهتری قرار گرفتهاند.

وضعیت تورم جهانی

تورم جهانی در حال کاهش تدریجی است، ولی در سطوح متفاوتی میان کشورها قرار دارد. تورم کل جهانی در ۲۰۲۵ حدود ۴٫۲ درصد و برای ۲۰۲۶، ۳٫۷ درصد برآورد شده است. تورم هسته (تورم کل بدون در نظرگرفتن تورم موادغذایی و انرژی) همچنان بالاتر از اهداف بانکهای مرکزی است. در روند کاهش تورم نیز واگراییهای منطقهای دیده میشود. در ایالات متحده، تورم هنوز بالای هدف است و با ریسکهای صعودی مواجه است، در حالی که در اروپا و بسیاری از کشورهای آسیایی، تورم پایینتر و در حال تثبیت است. در چین، تورم خیلی پایین و نزدیک به صفر است. براساس شکل (۵) که روندهای تورم جهانی را نشان میدهد، تورم کالاهای اساسی در آمریکا افزایش یافته، ولی در سایر کشورها تغییر محسوسی نداشته است. در مقابل، تورم خدمات در اغلب اقتصادهای پیشرفته بالا مانده و موجب تثبیت تورم هسته در سطوحی بالاتر از هدف شده است. انتظار میرود در نیمه دوم ۲۰۲۵، با کاهش ذخایر و افزایش هزینههای وارداتی، تورم در آمریکا و برخی کشورهای دیگر دوباره شتاب گیرد.

همچنین در گزارش صندوق بینالمللی پول، نشان داده میشود که اثر مستقیم تعرفهها که از عوامل اثرگذار بر تورم در سطح جهان بوده، نیز هنوز به طور کامل ظاهر نشده، ولی در حال افزایش است. همچنین، نرخ دلار آمریکا برخلاف گذشته تضعیف شده و باعث شده است اثر تورمی واردات در سطح جهان تا حدی خنثی شود. سیاستهای مالی انبساطی و سرمایهگذاریهای مرتبط با هوش مصنوعی نیز در برخی کشورها فشارهای تورمی جدیدی ایجاد کرده است.

همزمان با سیاستهای تجاری حمایتگرایانه، در بسیاری از اقتصادهای بزرگ، بهویژه ایالات متحده، سیاست مالی بهسمت انبساطیترشدن چرخیده است. افزایش هزینههای دفاعی، یارانههای صنعتی و سیاستهای حمایتی باعث شده است کسری بودجه و بدهی عمومی، پیوسته رشد کند. صندوق بینالمللی پول در تحلیلهای خود نشان میدهد که نسبت کسری بودجه اولیه به تولید ناخالص داخلی در اقتصادهای پیشرفته و نوظهور همچنان قابلملاحظه است. این روند، بهویژه در محیطی که نرخهای بهره واقعی مثبت ماندهاند، تهدیدی جدی برای پایداری مالی و توان سیاستگذاری ضدچرخهای بهشمار میرود. به بیان دیگر، در حالی که بانکهای مرکزی تلاش میکنند با حفظ سیاستهای پولی انقباضی تورم را مهار کنند، دولتها در مسیر مخالف حرکت کرده و با انبساط مالی، فشار تقاضا را بالا میبرند. این ناهمسویی سیاستها یکی از محورهای اصلی نگرانی IMF در گزارش اکتبر ۲۰۲۵ است. همچنین، صندوق تاکید دارد که کاهش زودهنگام نرخهای بهره میتواند روند مهار تورم را معکوس کند. از اینرو، توصیه میکند سیاست پولی باید تا زمانی که تورم هسته بهطور پایدار در مسیر نزول قرار گیرد، در وضعیت انقباضی باقی بماند.

یکی از کلیدیترین نمودارهای تحلیلی این فصل، شکل (۶) است. این شکل بهصورت خلاصه و مقایسهای نشان میدهد که چگونه پیشبینیهای صندوق بینالمللی پول در مورد رشد تولید ناخالص داخلی (GDP) و تورم نسبت به گزارشهای قبلی تغییر کرده است. این شکل ایالات متحده، منطقه یورو، چین، سایر اقتصادهای پیشرفته، اقتصادهای نوظهور آسیایی، آمریکای لاتین، خاورمیانه و آسیای مرکزی و کشورهای کمدرآمد را در بر میگیرد و نشان میدهد در مجموع، رشد جهانی نسبت به گزارش آوریل ۲۰۲۵ اندکی بهبود یافته است (حدود ۰٫۲+ واحد درصد)، زیرا تعرفههای آمریکا کمتر از حد انتظار بالا رفت و برخی کشورها از کاهش ارزش دلار و شرایط مالی آسانتر بهرهمند شدند. در مورد ایالات متحده، پیشبینی رشد کاهش یافته است (میله منفی)، زیرا اثر منفی تعرفهها و محدودیت مهاجرت بر عرضه نیروی کار و سرمایهگذاری مشهود است. در منطقه یورو، تغییر اندک بوده و در برخی کشورها (مانند آلمان) اندکی افزایش بهدلیل سیاست مالی انبساطی اتفاق افتاده است. برای چین بهدلیل تداوم رکود در بخش مسکن و ضعف تقاضای داخلی، پیشبینی رشد کاهش یافته است (میله منفی بزرگتر). در اقتصادهای نوظهور آسیا، پیشبینی رشد نسبتاً بدون تغییر مانده یا اندکی افزایش، بهویژه در هند و اندونزی اتفاق افتاده است و برای اقتصادهای کمدرآمد، بهدلیل کاهش کمکهای بینالمللی و محدودیت تامینمالی، پیشبینی رشد بدون تغییر مانده یا کمی پایینتر آمده است. در نتیجه بنا به پیشبینیهای کنونی، رشد جهانی همچنان پایین است و به سطح پیش از بحران (۳٫۶ تا ۳٫۸ درصد) بازنمیگردد.

در خصوص تورم نیز مسیر تورم جهانی نزولی است، اما الگوی آن ناهمگن است. برای ایالات متحده پیشبینی تورم بالا رفته است (میله مثبت)، زیرا تعرفهها و سیاست مالی انبساطی در ۲۰۲۶-۲۰۲۵ فشار قیمتی ایجاد کردهاند. در منطقه یورو، با بازگشت نرخ تورم به محدوده هدف بانک مرکزی در دو درصد پیشبینی تورم اندکی کاهش یافته است. در اقتصادهای نوظهور آسیایی بهدلیل افت قیمت کالاها و ثبات نرخ ارز، تورم کمتر از انتظار و کاهش یافته (میله منفی) است. بنابراین، تورم جهانی در حال کاهش است، اما در آمریکا و برخی اقتصادهای دارای سیاست مالی انبساطی همچنان بالاتر از هدف باقی میماند.

فصل (۱) گزارش «چشمانداز اقتصاد جهان (WEO)» اکتبر ۲۰۲۵، در ادامه بهطور جامع به شناسایی و تحلیل ریسکهای اصلی تهدیدکننده چشمانداز رشد جهانی میپردازد. برخلاف دورههای پیشین که گاهی ریسکها متوازن یا حتی بهسمت صعودی متمایل بودند، این فصل تاکید میکند که تعادل ریسکها همچنان بهطور قابلتوجهی بهسمت نزولی منحرف شده است؛ یعنی احتمال وقوع تکانههای منفی و پیامدهای آنها از احتمال بهبودهای غیرمنتظره بیشتر است. ریسکهای نزولی شناساییشده در این فصل در چند دسته کلیدی طبقهبندی شدهاند که عبارتاند از:

تداوم عدم قطعیت سیاستهای تجاری و تشدید حمایتگرایی؛ بهطوری که افزایش تعرفهها و موانع غیرتعرفهای (مانند کنترل صادرات فنّاوریهای پیشرفته) زنجیرههای تامین جهانی را مختل میکند و کارایی کسبوکارها را کاهش میدهد. توافقهای دوجانبه موقت و غیرشفاف نمیتوانند عدم قطعیت را کاهش دهند. در بلندمدت، این روند میتواند انتشار و سرریز فنّاوری را کُند کند و رشد اقتصادهای نوظهور و درحال توسعه را محدود سازد. مورد بعد تکانههای عرضه نیروی کار است، زیرا سیاستهای مهاجرتی سختگیرانه در اقتصادهای پیشرفته میتواند کمبود نیروی کار ماهر را تشدید کند. این کمبود بهعنوان یک تکانه منفی از سمت عرضه عمل میکند و ظرفیت تولید بالقوه اقتصاد را کاهش میدهد. همچنین، میتواند فشار تورمی بر بخش خدمات را افزایش دهد؛ بهویژه در شرایطی که بازار کار همچنان از پیامدهای همهگیری کووید-۱۹ بهبودی نیافته است. آسیبپذیریهای مالی و ناپایداریهای بازارهای مالی نیز دیگر تکانه رو به پایین است. افزایش نرخهای بهره بلندمدت در اقتصادهای پیشرفته، هزینه بازپرداخت بدهی را برای کشورهایی با بدهیهای بالا افزایش داده و فضای مالی آنها را محدود میکند. کاهش کمکهای رسمی به کشورهای کمدرآمد، وابستگی آنها به اعتباردهندگان خصوصی را افزایش داده و آسیبپذیری مالی را تشدید کرده است. تعدیل انتظارات مربوط به فنّاوریهای نوین (بهویژه هوش مصنوعی) نیز ریسک احتمالی دیگر است. ارزشگذاری بالای شرکتهای فنّاوری و مرتبط با هوش مصنوعی بر پایه انتظارات اغراقآمیز از بهرهوری است. در صورت عدم تحقق این انتظارات، ممکن است اصلاح شدیدی در بازار سهام رخ دهد که پیامدهای سیستمی داشته باشد. این ریسک بسیار جدی است، زیرا بخش عمدهای از گسترش این صنعت از طریق وامهای اعتباری خصوصی، که تحت نظارت کمتری هستند، تامین میشود. چنین اصلاحی میتواند ثروت خانوارها را کاهش دهد و مصرف را ضعیف کند؛ همچنین، باعث تخصیص نادرست سرمایه و کُندی روند بازیابی اقتصادی شود. تضعیف حکمرانی خوب و استقلال نهادهای کلیدی نیز تکانه منفی دیگری است. فشارهای سیاسی بر بانکهای مرکزی میتواند اعتماد عمومی به این نهادها را تضعیف کند. این امر میتواند انتظارات تورمی را از لنگرگاه خارج کند و شدت تورم را افزایش دهد.

همچنین، افزایش ناگهانی قیمت کالاهای اولیه، تنشهای ژئوپلیتیک، درگیریهای منطقهای و تکانههای آبوهوایی (مانند خشکسالی و گرمای شدید) میتوانند عرضه غذا و سوخت را مختل کنند. کشورهای واردکننده کالاهای اولیه، بهویژه کشورهای کمدرآمد، در معرض فشارهای تورمی شدید قرار میگیرند، زیرا خانوارهای این کشورها سهم بزرگی از درآمد خود را به کالاهای ضروری اختصاص میدهند.

در مجموع، فصل (۱) گزارش WEO اکتبر ۲۰۲۵ هشدار میدهد که اقتصاد جهانی در معرض ترکیبی از تکانههای ساختاری، سیاسی، و مالی قرار دارد که هریک بهتنهایی و بهویژه در تعامل با یکدیگر میتوانند رشد جهانی را بهطور ماندگار کاهش دهند. این ریسکها نهتنها از نظر اقتصادی، بلکه از جنبههای اجتماعی و سیاسی نیز پیامدهای گستردهای دارند که ازجمله آنها افزایش نابرابری، بیثباتی اجتماعی و تضعیف ثبات مالی جهانی است.

در پایان این بخش، نویسندگان به بررسی چارچوب مناسب برای سیاست پولی در شرایط فعلی جهانی که با تورم بالا، عدم قطعیت فزاینده، و فضای مالی محدود همراه است میپردازند. بنا به نظر نویسندگان، برای بازگرداندن تورم به سطح هدف و حفظ ثبات اقتصادی، سیاست پولی باید سه ویژگی کلیدی سفارشیسازیشده، شفافیت و استقلال را داشته باشد. سفارشیسازی به این معنی است که یک کار برای همه مناسب نیست. گزارش تاکید میکند که شرایط اقتصادی کشورها بهشدت متفاوت است و بنابراین، رویکردهای سیاست پولی نیز باید متناسب با ویژگیهای خاص هر اقتصاد طراحی شوند. در اقتصادهایی که تورم هنوز بالاست و انتظارات تورمی ناپایدارند (مانند برخی اقتصادهای درحال توسعه و نوظهور)، سیاست پولی باید همچنان محتاطانه و متمرکز بر کنترل تورم باقی بماند. در مقابل، در کشورهایی که تورم بهطور قابل اعتمادی به هدف نزدیک شده و فعالیت اقتصادی ضعیف است، فضایی برای تعدیل تدریجی سیاست پولی (مانند کاهش نرخهای بهره) وجود دارد. همچنین، در اقتصادهای دارای بازارهای مالی ناقص یا نظامهای بانکی آسیبپذیر، ابزارهای سیاست پولی باید با در نظر گرفتن کانالهای انتقال غیرمعمول (مانند نرخ ارز یا بازارهای اوراق) طراحی شوند. این رویکرد سفارشیشده از این خطر جلوگیری میکند که کشورها بهصورت ناآگاهانه از سیاستهای کلان اقتصادی کشورهای بزرگ (بهویژه ایالات متحده) تقلید کنند، در حالی که شرایط بنیادی آنها متفاوت است.

شفافیت در سیاست پولی نیز نهتنها بهمعنای افشای تصمیمات، بلکه به معنی توضیح منطق پشت آن تصمیمات و ارتباط روشن درباره مسیر آینده است. گزارش هشدار میدهد در شرایطی که انتظارات تورمی در معرض خطر «از لنگرگاه خارجشدن» قرار دارند، عدم شفافیت میتواند هزینههای اقتصادی را افزایش دهد و نیاز به سیاستهای انقباضی شدیدتر را در آینده تشدید کند. بانکهای مرکزی باید بهطور منظم و قابل پیشبینی درباره دادهها، سناریوها و معیارهای تصمیمگیری خود گزارش دهند. همچنین، شفافیت در موارد وجود محدودیتهای سیاست پولی (مثلاً زمانی که تورم عمدتاً ناشی از تکانههای عرضه باشد)، میتواند از فشارهای سیاسی بر بانکهای مرکزی بکاهد.

استقلال بانکهای مرکزی نیز هم از نظر قانونی و هم از نظر عملیاتی بهعنوان یکی از مهمترین پایههای ثبات قیمتی مطرح شده است. گزارش بهوضوح هشدار میدهد که فشارهای سیاسی بر بانکهای مرکزی (مثلاً برای کاهش نرخهای بهره در شرایط تورمی) میتواند به تورم بالاتر و پایدارتر منجر شود. استقلال نهتنها به معنای جدایی از دولت است، بلکه شامل استقلال فنی در جمعآوری و تحلیل دادهها نیز میشود. هرگونه دخالت در کیفیت یا انتشار آمار رسمی، اعتماد به سیاست پولی را تضعیف میکند. در نهایت، گزارش تاکید میکند که استقلال باید همراه با پاسخگویی باشد.

این بخش استدلال میکند که در دنیایی با ریسکهای نزولی فزاینده و فضای مالی محدود، سیاست پولی نمیتواند بهتنهایی بار ثبات را تحمل کند. با این حال، یک چارچوب پولی قوی، متناسب، شفاف و مستقل تنها راه معتبر برای بازگرداندن تورم به مسیر هدف و ایجاد فضایی برای رشد پایدار است. هرگونه تضعیف در این سه اصل، بهویژه استقلال، نهتنها ثبات قیمتی را به خطر میاندازد، بلکه میتواند بهطور نظاممند اعتماد عمومی و عملکرد بلندمدت اقتصاد را تخریب کند.

فصل نخست گزارش «چشمانداز اقتصاد جهان» اکتبر ۲۰۲۵ نشان میدهد که نظم اقتصادی جهانی، از جهانیسازی مبتنی بر تجارت آزاد به جهان چندقطبی و پُرریسکتر در حال تغییر جهت است. در چنین فضایی، کشورهایی که بتوانند میان ثبات پولی، انضباط مالی و انعطاف ساختاری تعادل برقرار کنند، از پایداری رشد بیشتری برخوردار خواهند بود. صندوق بینالمللی پول هشدار میدهد که دوران تورم پایین و سیاستهای پولی آسان به پایان رسیده است؛ اکنون زمان سیاستگذاری محتاطانه، شفاف و مبتنی بر شواهد است، حتی اگر هزینه آن، رشد کوتاهمدت کمتر باشد.

تابآوری اقتصادهای نوظهور: حاصل بخت مساعد یا سیاستهای درست؟

در چند سال گذشته، عملکرد اقتصادهای نوظهور در برابر تکانههای پیاپی جهانی فراتر از انتظار بوده است. در حالی که بسیاری از اقتصادهای پیشرفته در سالهای ۲۰۲۳ تا ۲۰۲۵ با تورم بالا، نوسانات مالی و رشد ضعیف مواجه بودهاند، بازارهای نوظهور توانستند رشد مثبت، ثبات مالی و کنترل تورم نسبی را همچنان حفظ کنند. صندوق بینالمللی پول این پدیده را «تابآوری غیرمنتظره» مینامد و در فصل (۲) سوالی را مطرح میکند مبنی بر اینکه آیا این موفقیت نتیجه «شانس» (مثلاً از محل قیمت بالای موادخام صادراتی یا ورود سرمایههای کوتاهمدت) بوده، یا نتیجه «سیاستهای درست و نهادهای قویتر»؟

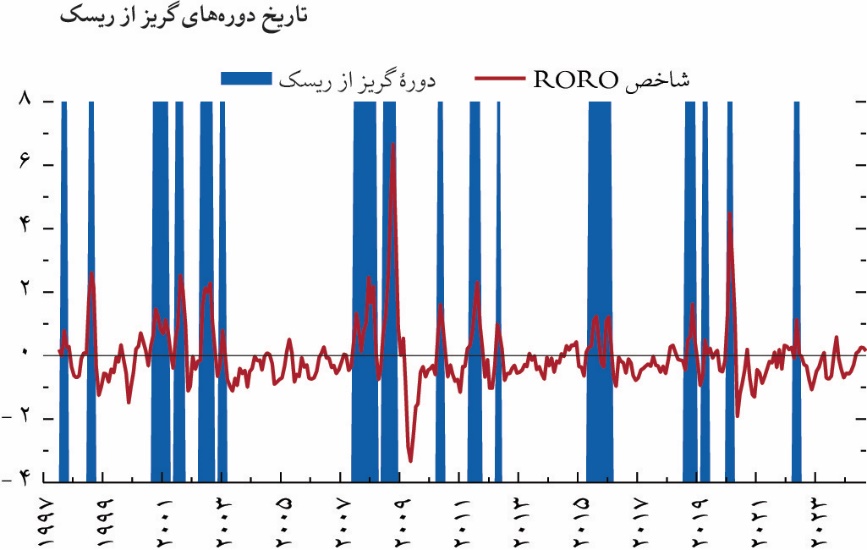

براساس یافتههای اصلی این فصل، بازارهای نوظهور در گذشته در برابر دورههای جهانی «گریز از ریسک» آسیبپذیر بودهاند، اما شواهد اخیر حاکی از افزایش تابآوری آنهاست. اگرچه اندازه و مدت تکانههای «گریز از ریسک» بهطور چشمگیری تغییر نکرده و عوامل مالی بنیادین ایجادکننده این تکانهها نیز همان باقی ماندهاند، بیشتر بازارهای نوظهور از بحران مالی جهانی (۲۰۰۸) به بعد در برابر این بحرانها «تابآوری قابلتوجهی» از خود نشان دادهاند؛ بهطوری که کاهش تولید در آنها کمتر بوده و فشارهای تورمی نیز ناچیز مانده است. پیش از بحران مالی جهانی، چنین تکانههایی اغلب به خروج شدید سرمایه، جهش نرخ بهره و کاهش شدید تولید منجر میشد؛ اما پس از آن، بسیاری از اقتصادهای نوظهور رفتار متفاوتی نشان دادهاند.

شاخص RORO که میزان تمایل سرمایهگذاران به ریسک را میسنجد، در بازه ۱۹۹۷ تا ۲۰۲۴ شانزده دوره گریز از ریسک را شناسایی کرده که از جمله آنها بحران داتکام، بحران بدهی اروپایی و همهگیری کووید-۱۹ است. میانگین هر دوره حدود پنج ماه طول کشیده و بزرگترین آنها بحران مالی جهانی و همهگیری کرونا بوده است.

شکل (۵). تاریخها و مشخصات دورههای گریز از ریسک - منبع: محاسبات کارکنان صندوق بینالمللی پول

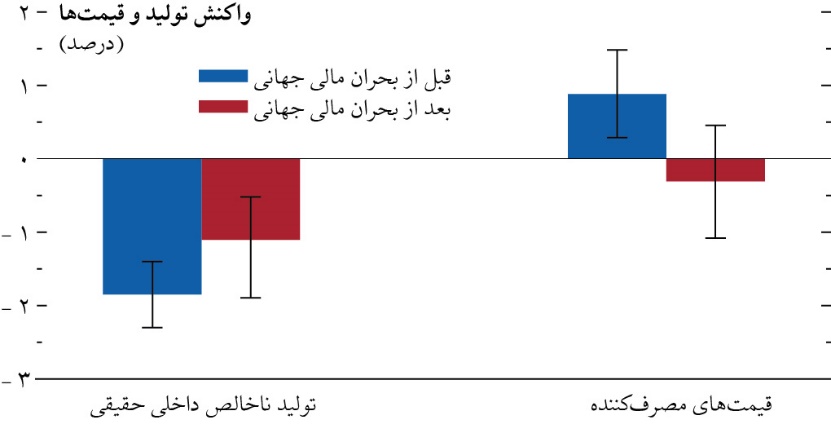

مقایسه قبل و بعد از بحران مالی جهانی نشان میدهد که در دورههای اجتناب از ریسک در سالهای اخیر در این کشورها کاهش تولید تنها یک درصد از تولید ناخالص داخلی (GDP) بوده، در حالی که قبل از بحران این رقم ۱٫۸ درصد بود. تورم نیز که قبلاً حدود ۰٫۹ درصد افزایش مییافت، پس از بحران تقریباً بیاثر شده است. این نتایج حاکی از آن است که اقتصادهای نوظهور، با وجود تداوم تکانههای جهانی، توانایی بیشتری در تثبیت تولید و مهار تورم پیدا کردهاند.

شکل (۶). اثرات دورههای گریز از ریسک - منبع: Bloomberg Finance L.P.; Federal Reserve Board; Haver Analytics; J.P. Morgan; and IMF staff calculations.

نکته: میلهها نشاندهنده تغییر متغیرها در شش ماه پس از آغاز دورههای «اجتناب از ریسک (risk-off)» در مقایسه با پنجرههای زمانی مشابهی هستند که فاقد چنین دورههایی بودهاند. دوره پیش از بحران مالی جهانی (Pre-GFC) سالهای ۱۹۹۷ تا ۲۰۰۹ و دوره پس از بحران مالی جهانی (Post-GFC) سالهای ۲۰۱۰ تا ۲۰۲۴ است.

حتی میتوان دید که در دوره بعد از بحران مالی جهانی در دورههای گریز یا اجتناب از ریسک، خروج سرمایه از این کشورها کاهش یافته، عبور یا گذار نرخ ارز کمتر شده، و اختلاف بازده یا اسپرد EBMI افت قابلملاحظهای داشته است.

در ادامه در این فصل، تحلیل میشود که تابآوری جدید بیش از هرچیز به بلوغ تدریجی سیاستهای پولی، مالی و احتیاطی کلان بازمیگردد. در زمینه سیاست پولی پس از بحران مالی جهانی، بسیاری از این کشورها از سیاستهای دفاع از نرخ ارز بهسمت هدفگذاری تورم و ثبات تولید حرکت کردند. در دوره پساکرونا نیز بانکهای مرکزی اقتصادهای نوظهور زودتر و قاطعتر از بانکهای مرکزی کشورهای پیشرفته نرخ بهره را افزایش دادند، که نشانهای از افزایش استقلال سیاستهای پولی است. کشورهایی با چارچوبهای قویتر توانستند بدون بیثباتی ارزی یا فرار سرمایه، سیاستهای انقباضی اجرا کنند.

همچنین، مداخلات ارزی همچنان ابزار مکملی برای مهار فشارهای بازار ارز هستند، اما اهمیت آنها با بهبود چارچوب سیاستی کاهش یافته است. هرچه انتظارات تورمی لنگر شدهتر و ناهماهنگیهای ترازنامهای ارزی کمتر باشد، نیاز به مداخله ارزی کمتر است.

در دهه گذشته، بسیاری از بازارهای نوظهور سیاستهای احتیاطی کلان و مقررات مالی محتاطانهتری اتخاذ کردهاند. به همین دلیل، ترازنامه بانکها و دولتها در شرایط فعلی مستحکمتر است و شاخص آسیبپذیری مالی در سطح پایینتری نسبت به دهه ۲۰۱۰ قرار دارد. این ثبات ساختاری موجب شده است حتی با افزایش نرخهای بهره جهانی، خطر بحران بدهی نظاممند کاهش یابد. همچنین، نسبت بدهیهای ارزی کوتاهمدت به کل بدهی خارجی به کمترین سطح در ۲۰ سال اخیر رسیده است. بهعبارت دیگر، ریسک سررسید و ریسک ارزی در ساختار بدهیها کاهش یافته است. عامل مهم دیگر تابآوری، تحول در مدیریت نرخ ارز و ذخایر است. اقتصادهای نوظهور در این دوره از «دفاع مطلق از نرخ ثابت» بهسمت «انعطاف مدیریتشده» حرکت کردهاند. در گزارش صندوق بینالمللی پول، همبستگی معکوس بین میزان مداخله بانکهای مرکزی و نوسان نرخ ارز نشان داده میشود: کشورهایی که اجازه نوسان محدود به ارز خود دادهاند، فشار کمتری در ذخایر داشتهاند.

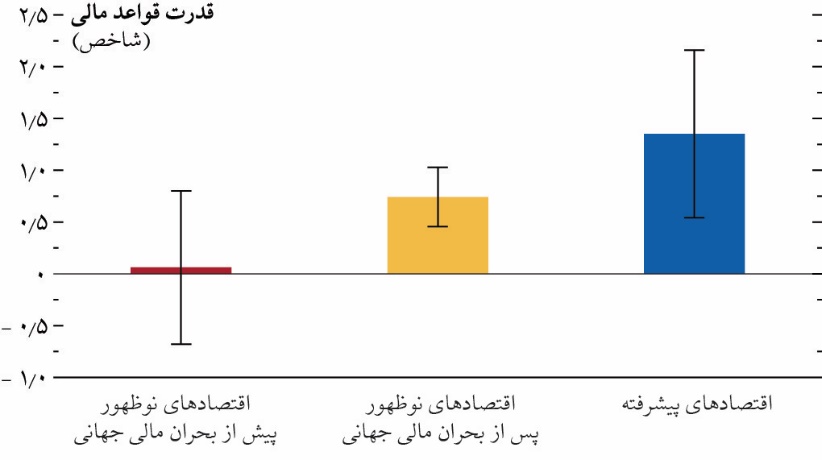

در مورد دولت و سیاست مالی نیز، شاخص قدرت قواعد مالی IMF نشان میدهد که پایه حقوقی و شفافیت قواعد مالی در کشورهای نوظهور بهبود یافته است. سیاست مالی از رفتار موافق چرخهای بهسمت ضدچرخهای حرکت کرده است؛ یعنی اکنون دولتها در دورههای رکود، انبساط مالی معقولتری اعمال میکنند. با این حال، در برخی مناطق مانند آمریکای لاتین، بدهیهای بالا و تخطی از قواعد مالی همچنان آسیبپذیری ایجاد کردهاند.

شکل (۷). قدرت چهارچوبهای مالی

نکته: نوارها نشاندهنده قدرت قوانین مالی در اقتصادهای نوظهور (EMs) و اقتصادهای پیشرفته (AEs) در دورههای پیش از بحران مالی جهانی (pre-GFC) و پس از آن (post-GFC) هستند. شاخص قدرت قوانین مالی براساس چهار معیار نهادی ساخته شده است:

۱- پایه حقوقی، ۲- وجود یک مکانیسم نظارتی، ۳- وجود مکانیسم اجرایی و اصلاحی و ۴-انعطافپذیری و تابآوری در برابر تکانهها. مقادیر بالاتر نشاندهنده قوانین مالی قویتر هستند. خطهای نازک فواصل اطمینان ۹۰ درصدی را نشان میدهند. دوره پیش از بحران مالی جهانی (pre-GFC) شامل سالهای ۱۹۹۷ تا ۲۰۰۹ و دوره پس از آن (post-GFC) شامل سالهای ۲۰۱۰ تا ۲۰۲۴ است.

در طول این فصل، نشان داده شده است که اجرای سیاست پولی و اعتباری در کشورهای نوظهور بهتدریج بهبود یافته است. بازارهای نوظهوری که دارای چهارچوبهای سیاستی قوی هستند، امروزه کمتر به مداخله در بازار ارز خارجی متکیاند. بهطور کلی، بانکهای مرکزی در این کشورها بیشتر بر «ثبات تولید» تمرکز کردهاند تا مدیریت نرخ ارز، که نشاندهنده «ثبات بیشتر انتظارات تورمی» است. همچنین، انتظارات بازارهای مالی امروزه بیشتر با تصمیمات واقعی سیاست پولی همسوست که گویای «افزایش اعتبار سیاستگذاران» است. در همین راستا، بازارهای نوظهوری که انتظارات تورمی آنها بهتر «لنگر شده»، در پاسخ به بحرانهای «گریز از ریسک» کمتر در بازار ارز مداخله میکنند، زیرا انتقال نوسانات نرخ ارز به تورم یا همان عبور نرخ ارز پایینتر است و «ترس از شناوربودن» کاهش یافته است. بهطور مشابه، مقررات احتیاطی کلان سختگیرانهتر سهم بدهیهای ارزی را محدود کرده، نگرانیهای ثبات مالی را کاهش داده، و نیاز به مداخله در بازار ارز را ضعیفتر کرده است.

همچنین، بانکهای مرکزی اقتصادهای نوظهور امروزه کمتر تحتتاثیر فشارهای مالی دولت قرار دارند و کنترل موثری بر شرایط وامدهی داخلی دارند. پیش از بحران مالی جهانی، افزایش هزینههای دولت اغلب به سیاست پولی انبساطیتر و افزایش انتظارات تورمی منجر میشد؛ اما پس از بحران، تکانههای مالی معمولاً با «افزایش نرخ بهره» همراه بوده و انتظارات تورمی بلندمدت پایدار ماندهاند، زیرا بانکهای مرکزی استقلال بیشتری کسب کردهاند. تکانههای سیاست پولی داخلی همچنان بهطور موثری بر نرخهای کوتاهمدت تاثیر میگذارند؛ با این حال، سیاست پولی ایالات متحده همچنان بر نرخهای بلندمدت و داراییهای پُرریسکتر تاثیرگذار است. بازارهای نوظهور پیشرفتهای قابلتوجهی در اجرای سیاستهای مالی موثرتر داشتهاند، اما هزینههای وامگیری همچنان به سطح بالای بدهی حساس است. در مقایسه با دوره پیش از بحران مالی جهانی، چارچوبهای مالی قویتر اجازه دادهاند که سیاست مالی بیشتر به شکاف تولید واکنش نشان دهد، که به ثبات تولید در دوران رکودهای جهانی کمک میکند و همچنین به فشارهای مربوط به پایداری بدهی پاسخ دهد و توانایی کشورها را برای ثباتبخشی به سطح بدهی بهبود بخشد.

با وجود اصلاحات داخلی، صندوق اذعان میکند که بخشی از عملکرد مثبت اخیر نیز ناشی از محیط بیرونی مساعد بوده است. قیمت کالاها در سطوح بالاتری از میانگین بلندمدت باقی مانده و در نتیجه کشورهای صادرکننده انرژی و موادخام از شرایط مبادله مطلوبتر بهرهمند شدهاند. علاوه بر آن، تضعیف نسبی دلار آمریکا در نیمه نخست ۲۰۲۵، به بهبود شرایط نقدینگی خارجی در بازارهای نوظهور کمک کرده است. با این حال، صندوق تاکید دارد که اثر این عوامل موقتی است و در مدلسازی اقتصادسنجی خود نشان میدهد که حتی با حذف اثرات قیمت کالاها، بیش از ۶۰ درصد تابآوری فعلی ناشی از کیفیت سیاستهای داخلی است.

در کل، فصل ۲ نشان میدهد که تابآوری اقتصادهای نوظهور در برابر تکانههای مالی جهانی نه حاصل شانس، بلکه نتیجه سرمایهگذاری بلندمدت در نهادسازی اقتصادی است. بهبود تدریجی در سیاست پولی، کاهش وابستگی به مداخلات ارزی، و انضباط مالی موجب شدهاند تا این کشورها در برابر تغییرات ناگهانی ریسک جهانی پایدارتر شوند. بااینحال، خطر بازگشت به سیاستهای گذشته، بدهیهای بالا، و تنشهای ژئوپولیتیکی میتواند این دستاوردها را تهدید کند. بنابراین، حفظ استقلال نهادی و تداوم اصلاحات سیاستی برای تابآوری پایدار در برابر تکانههای آینده ضروری است. مقایسه بحرانهای «گریز از ریسک» پس از بحران مالی جهانی با دور قبل از آن در کشورهای نوظهور نشان میدهد که بهبود چارچوبهای سیاستی، رشد را ۰٫۵ واحد درصد افزایش داده و تورم را ۰٫۶ واحد درصد کاهش داده است. در مقابل، شرایط خارجی مساعد رشد را ۰٫۵ واحد درصد افزایش داده، اما تأثیری در کاهش فشارهای تورمی نداشته است.

سیاست صنعتی: مدیریت تعارضات برای ارتقای رشد و تابآوری

فصل ۳ گزارش با عنوان «سیاست صنعتی: مدیریت تعارضات برای ارتقای رشد و تابآوری» به بررسی نقش سیاستهای صنعتی در ایجاد رشد پایدار و همزمان تقویت تابآوری اقتصادی میپردازد. این فصل با این پیشفرض آغاز میشود که در دنیایی که با عدم قطعیتهای فزاینده از جمله تحولات فنّاورانه، تغییرات آبوهوایی و بحرانهای زنجیره تأمین مواجه است، سیاستهای صنعتی دیگر صرفاً ابزاری برای ارتقای رقابتپذیری نیستند، بلکه ابزاری راهبردی برای هدایت اقتصاد بهسمت مسیرهای پایدار، عادلانه و تابآور هستند.

از سال ۲۰۰۹ تا ۲۰۲۲ تعداد مداخلات صنعتی بهویژه پس از همهگیری کووید-۱۹ به شدت افزایش یافته است. حدود یکسوم این سیاستها در بخش انرژی متمرکز بودهاند تا وابستگی به واردات سوختهای فسیلی کاهش یابد.

در این فصل، به چهار پرسش اصلی پرداخته میشود مبنی بر اینکه سیاستهای صنعتی جدید چگونه تحول یافتهاند و اهداف آنها چیست؟ چه توجیهات اقتصادی برای مداخله دولت وجود دارد؟ آثار تجربی این سیاستها در بخشهای هدفگیریشده چیست؟ و پیامدهای کلان اقتصادی و اثرات سرریز آنها چگونه هستند؟

سیاست صنعتی (IP) شامل حمایتهای مستقیم مالی، یارانه، اعتبار ترجیحی، یا موانع تجاری برای صنایع منتخب است. منطق اصلی این سیاست رفع شکستهای بازار مانند یادگیری از تجربه و ناکاملبودن بازارهای مالی است. در فاصله ۲۰۰۹ تا ۲۰۲۲، در هر دو گروه کشورها اعم از اقتصادهای پیشرفته (AEs) و اقتصادهای نوظهور و در حال توسعه (EMDEs)، بیش از ۸۰ درصد سیاستهای صنعتی از نوع یارانهمحور بودهاند. در گزارش صندوق بینالمللی پول برای سیاستهای صنعتی سه دسته ابزار معرفی و میزان بهکارگیری آنها در کشورهای پیشرفته و کشورهای نوظهور و در حال توسعه مقایسه شده است. این ابزارها دربرگیرنده تامینمالی یارانهای (شامل وامهای تضمینشده، تسهیلات با بهره پایین، یا حمایتهای اعتباری برای بنگاهها و بخشهای منتخب)، حمایت مستقیم (شامل کمکهای نقدی، کمکهای بلاعوض و یارانههای دولتی مستقیم به شرکتها) و سایر سیاستها شامل تعرفهها و محدودیتهای غیرتعرفهای در تجارت بینالمللی است. نشان داده شده که اکثریت مطلق سیاستهای صنعتی اخیر بر پایه یارانههای مالی است و ابزارهای تجاری (مانند تعرفهها) نقش حاشیهای دارند. برآوردها بیانگر هزینههای قابلتوجه بودجهای هستند؛ بهطوری که در چین این هزینهها حدود ۴ درصد تولید ناخالص داخلی (GDP)، شامل یارانههای نقدی، مزایای مالیاتی و یارانه زمین؛ بریتانیا و کشورهای اتحادیه اروپا (دانمارک، فرانسه، ایتالیا، هلند، ایرلند، و سوئد) بهطور متوسط حدود ۲٫۵ درصد GDP و کانادا نزدیک دو درصد تولید ناخالص داخلی بوده است.

IMF تاکید میکند که سیاستها همیشه موفق نیستند؛ کارایی آنها به طراحی، هدفگیری دقیق، اجرای موثر و ثبات کلان اقتصادی وابسته است. مطالعه مدلسازیشده در فصل ۳ نشان میدهد که سیاست صنعتی میتواند به توسعه صنایع نوپا کمک کند اگر بازدهی تولید با مقیاس افزایش یابد. اما این فرایند معمولاً با افزایش موقت قیمت مصرفکننده و هزینههای مالی قابلتوجه همراه است؛ بهویژه در شرایط محدودیت بودجهای و بدهی بالا، هزینه فرصت استفاده از منابع عمومی باید دقیقاً سنجیده شود.

توجیه اقتصادی سیاستهای صنعتی (IP) معمولاً براساس رفع ناکاراییهای بازار استوار است؛ ناکاراییهایی که مانع از تخصیص بهینه منابع میشوند. تحلیلهای این فصل عمدتاً بر صنایع نوزاد متمرکز هستند؛ یعنی صنایعی که در مراحل اولیه توسعه داخلی قرار دارند و از مرز جهانی فناوری عقبترند. اگر این صنایع با افزایش تولید، هزینههای تولیدشان کاهش یابد (یعنی صرفه به مقیاس داشته باشند)، میتوان استدلال کرد که حمایت هدفمند عمومی برای تسهیل گسترش آنها توجیهپذیر است. اگرچه چنین توجیههایی در گذشته بیشتر در اقتصادهای در حال ظهور و در حال توسعه رایج بود همانگونه که مثالهای برزیل و کرهجنوبی در دهه ۱۹۷۰ نشان میدهند امروزه این رویکرد بهطور فزایندهای در اقتصادهای پیشرفته نیز دیده میشود تا از صنایع راهبردی داخلی که از مرز جهانی فناوری عقب هستند، مانند فناوریهای پاک و نیمههادیها حمایت شود.

در عمل، انگیزههای بهکارگیری سیاست صنعتی بسیار متنوع بوده و گاهی هم همپوشانی دارند. تقویت رقابتپذیری در بخشهای راهبردی بهعنوان عامل اصلی اقدامات سیاستی هم در اقتصادهای پیشرفته و هم در اقتصادهای در حال ظهور و در حال توسعه مطرح است. در اقتصادهای پیشرفته، اهداف سیاستی مانند کاهش تغییرات آبوهوایی و تقویت تابآوری زنجیرههای ارزش جهانی نیز برجستهاند. هرچند دغدغههای غیراقتصادی مانند امنیت ملی و ژئوپلیتیک ظاهراً کمتر برجستهاند، احتمالاً حداقل بخشی از انگیزههای پنهان اهدافی مانند رقابتپذیری راهبردی و تابآوری زنجیرههای ارزش جهانی را تشکیل میدهند. تجزیه و تحلیل مداخلات سیاست صنعتی براساس بخشها نشان میدهد که اقتصادهای پیشرفته عمدتاً بر تولیدات فناوری پیشرفته و بخش انرژی متمرکزند. در مقابل، در اقتصادهای درحال ظهور و در حال توسعه، تمرکز گستردهتر است و مداخلات بهصورت نسبتاً یکنواختتری در بخشهای تولیدات فناوریهای پیشرفته، انرژی و خدمات توزیع شدهاند.

در ادامه، بخش مطالعات موردی تاریخی در این فصل به بررسی چند تجربه برجسته از سیاست صنعتی در گذشته، بهویژه دو مطالعه موردی کرهجنوبی و برزیل میپردازد تا نشان دهد تحت چه شرایطی سیاست صنعتی میتواند موفق یا ناموفق باشد. صندوق بینالمللی پول با مرور تجربه کشورهایی که سیاست صنعتی را بهطور گسترده بهکار گرفتند، میخواهد روشن کند که چه ترکیبی از سیاستها، نهادها، و شرایط کلان اقتصادی منجر به موفقیت یا شکست این سیاستها شده است. تمرکز اصلی بر این است که آیا مداخلات دولتی توانستهاند به افزایش بهرهوری، رشد صادرات و تابآوری صنعتی منجر شوند یا نه.

به عنوان مثال در دهههای ۱۹۶۰ تا ۱۹۸۰، کرهجنوبی سیاستهای صنعتی هدفمند و صادراتمحور را در صنایع خاصی مانند فولاد، الکترونیک، و کشتیسازی اجرا کرد. این سیاستها شامل وامهای ترجیحی، حمایتهای مالیاتی و حمایت از تحقیق و توسعه (R&D) بود. نکته کلیدی موفقیت کره در هدفگذاری دقیق، نظام ارزیابی عملکرد و پیوند میان حمایت دولتی و تعهد به صادرات بود. دولت تنها از صنایعی حمایت میکرد که بتوانند رقابتپذیری بینالمللی خود را اثبات کنند. در صورت عدم تحقق اهداف صادراتی، حمایتها متوقف میشد. ثبات اقتصاد کلان، سرمایهگذاری در آموزش و زیرساخت و نظارت سختگیرانه بر عملکرد بنگاهها از دیگر عوامل موفقیت بودند. اما در مورد برزیل سیاست صنعتی ناکام بود. برزیل در دهههای ۱۹۷۰ تا ۱۹۹۰ رویکرد متفاوتی در پیش گرفت و سیاست جایگزینی واردات را اتخاذ کرد. این سیاستها با هدف توسعه صنایع داخلی از طریق حمایتهای تعرفهای، محدودیت واردات و یارانههای گسترده طراحی شدند. در کوتاهمدت، این رویکرد موجب رشد برخی صنایع سنگین و افزایش اشتغال شد، اما در بلندمدت به کاهش رقابتپذیری، رانتجویی و بهرهوری پایین انجامید. نبود سازوکار خروج برای صنایع ناکارآمد، فشارهای مالی بر بودجه و بیثباتی کلان اقتصادی، اثرات مثبت اولیه را خنثی کرد.

صندوق نتیجه میگیرد که کرهجنوبی نمونهای از سیاست صنعتی هدفمند و مشروط به عملکرد است که موفق شد اقتصاد را به مسیر رشد پایدار ببرد، در حالی که برزیل نمونهای از مداخله گسترده، بدون ارزیابی و بدون اصلاح نهادی است که در نهایت به اتلاف منابع و کاهش کارایی انجامید.

در نهایت و در پایان فصل، صندوق تاکید میکند که سیاست صنعتی (IP) دوباره در سطح جهانی برجسته شده است، اما اجرای موفق آن مستلزم درک دقیق از موازنههای اقتصادی و هزینههای فرصت مالی است. سیاستهای صنعتی میتوانند در شرایط خاص موجب رشد و تابآوری شوند؛ ولی در نبود طراحی و نظارت مناسب، ممکن است به هدررفت منابع، ناکارآمدی، و افزایش نابرابری بینبخشی بیانجامند. فصل با این جمعبندی پایان مییابد که سیاست صنعتی باید هدفمند، مشروط، محدود و مبتنی بر ظرفیت نهادی قوی باشد؛ در غیر اینصورت، منافع کوتاهمدت آن با زیانهای بلندمدت برای رشد و کارایی اقتصادی جایگزین خواهد شد.

ایران در گزارش چشمانداز اقتصاد جهان

در گزارش بانک جهانی، برای استخراج دادههای مربوط به ایران و تبدیل ریال به دلار تا سال ۲۰۱۷ از نرخ ارز رسمی و بعد از آن از نرخ ارز نیمایی استفاده شده است. خلاصهای از گزارش صندوق بینالمللی پول برای برخی از متغیرهای اقتصادی ایران در سال ۲۰۲۴ و پیشبینی آنها برای سالجاری و آتی در مقایسه با برخی از مناطق منتخب جهانی در جدول (۱) ارائه شده است. جدول (۱) به خوبی نشان میدهد که بزرگترین معضل ایران در سالجاری و سال آتی (مانند چند سال گذشته)، تورم بالا نسبت به دیگر نقاط جهان است. همچنین، در حال یکه رشد اقتصادی کشور از ارقام منفی فاصله گرفته، پیشبینی میشود رشد اقتصادی بهخصوص در سال ۲۰۲۵ نسبت به متوسط سایر اقتصادهای در حال توسعه و نیز صادرکننده نفت پایینتر باشد و این کُندی رشد با اندکی بهبود در سال ۲۰۲۶ نیز ادامه یابد.

جدول (۱). برخی از متغیرهای منتخب ایران در مقایسه با سایر مناطق جهان

| GDP حقیقی (رشد) |

تورم شاخص قیمت مصرفکننده |

تراز حساب جاری |

|||||||

| ۲۰۲۴ |

۲۰۲۵ |

۲۰۲۶ |

۲۰۲۴ |

۲۰۲۵ |

۲۰۲۶ |

۲۰۲۴ |

۲۰۲۵ |

۲۰۲۶ |

|

| جهان |

۳٫۳ |

۳٫۲ |

۳٫۱ |

۵٫۸ |

۴٫۲ |

۳٫۷ |

۰٫۴ |

۰٫۴ |

۰٫۳ |

| ایران |

۳٫۷ |

۰٫۶ |

۱٫۱ |

۳۲٫۵ |

۴۲٫۴ |

۴۱٫۶ |

۳٫۲ |

۱٫۸ |

۲٫۰ |

| کشورهای خاورمیانه و آسیای مرکزی |

۲٫۶ |

۳٫۵ |

۳٫۸ |

۱۴٫۰ |

۱۰٫۹ |

۹٫۵ |

۲٫۳ |

۱٫۱ |

۰٫۶ |

| کشورهای توسعهیافته |

۱٫۸ |

۱٫۶ |

۱٫۶ |

۲٫۶ |

۲٫۵ |

۲٫۲ |

۰٫۱ |

۰٫۱- |

۰٫۱ |

| کشورهای در حال توسعه و بازارهای نوظهور |

۴٫۳ |

۴٫۲ |

۴٫۲ |

۷٫۹ |

۵٫۳ |

۴٫۷ |

۰٫۱ |

۰٫۱ |

۰٫۶ |

| کشورهای صادرکننده نفت خاورمیانه و آسیای مرکزی |

۲٫۷ |

۳٫۲ |

۳٫۵ |

۸٫۵ |

۱۰٫۰ |

۱۰٫۰ |

۴٫۵ |

۲٫۸ |

۲٫۲ |

پیشبینی میشود در سال ۲۰۲۵ رشد تولید ناخالص داخلی ایران ۰٫۶ درصد باشد، در حالی که در این سال رشد اقتصادی کشورهای توسعهیافته ۱٫۶ درصد، اقتصادهای در حال توسعه و بازارهای نوظهور ۴٫۲ درصد و کشورهای صادرکننده نفت در منطقه خاورمیانه و آسیای مرکزی ۳٫۲ خواهد بود. در همین سال، رشد شاخص قیمت مصرفکننده در ایران ۴۲٫۴ درصد، کشورهای توسعهیافته ۲٫۵ درصد، کشورهای در حال توسعه و بازارهای نوظهور ۵٫۳ درصد و کشورهای صادرکننده نفت در منطقه خاورمیانه و آسیای مرکزی ۱۰ درصد پیشبینی میشود. رشد اقتصادی ۰٫۶ درصدی و تورم بالای ۴۲ درصد در سال ۲۰۲۵ و فاصله آن از میانگین جهانی نشان میدهد که اقتصاد ایران در حال حاضر در وضعیت رکود تورمی بهسر میبرد که خلاصی از آن تنها با استفاده از سیاستهای سمت تقاضا و مداخله بانک مرکزی ممکن نیست و به سیاستهای سمت عرضه و اصلاحات نهادی مربوطه ازجمله بازنگری در سیاستهای صنعتی، بهبود زنجیره تامین از طریق تنظیم روابط بینالمللی و نظایر آن نیاز دارد.

جمعبندی

الف- در حال حاضر، اقتصاد جهانی در حال رشد است، اما رشدی کُند، نامتوازن و شکننده دارد. ب- صندوق بینالمللی پول تاکید میکند که جهان بهسوی مرحلهای از رشد پایین ولی پایدار، تورم چسبنده و سیاستگذاری چندقطبی در حرکت است. یکی از عوامل اصلی شکلدهنده این چشمانداز، سیاست تجاری حمایتگرایانه ایالات متحده است. ج- تداوم عدم قطعیت سیاستهای تجاری و تشدید حمایتگرایی، تکانههای عرضه نیروی کار، آسیبپذیریهای مالی و ناپایداریهای بازارهای مالی، تعدیل انتظارات مربوط به فناوریهای نوین (بهویژه هوش مصنوعی)، تضعیف حکمرانی خوب و استقلال نهادهای کلیدی، افزایش ناگهانی قیمت کالاهای اولیه و تنشهای ژئوپلیتیک، درگیریهای منطقهای و تکانههای آبوهوایی از ریسکهای نزولی شناساییشده برای اقتصاد جهانی در شرایط فعلی هستند. د- برای بازگرداندن تورم به سطح هدف و حفظ ثبات اقتصادی، سیاست پولی باید سه ویژگی کلیدی سفارشیسازیشده، شفافیت و استقلال را داشته باشد. ه- سفارشیسازی به این معنی است که یک کار برای همه مناسب نیست. شرایط اقتصادی کشورها بهشدت متفاوت است و بنابراین، رویکردهای سیاست پولی نیز باید متناسب با ویژگیهای خاص هر اقتصاد طراحی شوند. و- شفافیت در سیاست پولی نیز نهتنها به معنای افشای تصمیمات، بلکه به معنی توضیح منطق پشت آن تصمیمات و ارتباط روشن درباره مسیر آینده است. ز- استقلال بانکهای مرکزی نیز هم از نظر قانونی و هم از نظر عملیاتی بهعنوان یکی از مهمترین پایههای ثبات قیمتی مطرح شده است. استقلال نهتنها به معنای جدایی از دولت است، بلکه استقلال فنی در جمعآوری و تحلیل دادهها را نیز شامل میشود. هرگونه دخالت در کیفیت یا انتشار آمار رسمی، اعتماد به سیاست پولی را تضعیف میکند. ح- نظم اقتصادی جهانی، از جهانیسازی مبتنی بر تجارت آزاد به جهان چندقطبی و پُرریسکتر در حال تغییر جهت است. در چنین فضایی، کشورهایی که بتوانند میان ثبات پولی، انضباط مالی، و انعطاف ساختاری تعادل برقرار کنند، از پایداری رشد بیشتری برخوردار خواهند بود. صندوق بینالمللی پول هشدار میدهد که دوران تورم پایین و سیاستهای پولی آسان به پایان رسیده است. ط- در چند سال گذشته، عملکرد اقتصادهای نوظهور در برابر تکانههای پیاپی جهانی، فراتر از انتظار بوده است. در حالی که بسیاری از اقتصادهای پیشرفته در سالهای ۲۰۲۳ تا ۲۰۲۵ با تورم بالا، نوسانات مالی و رشد ضعیف مواجه بودهاند، بازارهای نوظهور توانستند رشد مثبت، ثبات مالی و کنترل تورم نسبی را همچنان حفظ کنند. ی- تابآوری اقتصادهای نوظهور در برابر تکانههای مالی جهانی نه حاصل شانس، بلکه نتیجه سرمایهگذاری بلندمدت در نهادسازی اقتصادی است. بهبود تدریجی در سیاست پولی، کاهش وابستگی به مداخلات ارزی، و انضباط مالی موجب شدهاند تا این کشورها در برابر تغییرات ناگهانی ریسک جهانی پایدارتر شوند. ک- خطر بازگشت به سیاستهای گذشته، بدهیهای بالا، و تنشهای ژئوپولیتیکی میتواند دستاوردهای اقتصادهای نوظهور را در زمینه تابآوری تهدید کند. ل- از سال ۲۰۰۹ به بعد در سطح جهانی، سیاستهای صنعتی بار دیگر مورد توجه قرار گرفته و تعداد مداخلات صنعتی بهویژه پس از همهگیری کووید-۱۹ به شدت افزایش یافته است. م- سیاست صنعتی (IP) شامل حمایتهای مستقیم مالی، یارانه، اعتبار ترجیحی یا موانع تجاری برای صنایع منتخب است. ن- اجرای موفق سیاست صنعتی مستلزم درک دقیق از موازنههای اقتصادی و هزینههای فرصت مالی است. سیاستهای صنعتی میتوانند در شرایط خاص موجب رشد و توسعه شوند، ولی در نبود طراحی و نظارت مناسب، ممکن است به هدررفت منابع، ناکارآمدی و افزایش نابرابری بینبخشی بیانجامند. س- در خصوص ایران نیز با نگاه به آمار صندوق بینالمللی پول، میتوان دید که در سال ۲۰۲۵ با پیشبینی رشد اقتصادی ۰٫۶ درصدی و تورم بالای ۴۲ درصد، اقتصاد در وضعیت رکود تورمی بهسر میبرد. رفع این مشکل تنها با توسل به سیاستهای پولی امکانپذیر نبوده و باید همزمان سیاستهای سمت عرضه و رفع موانع در زنجیره تولید و اعمال سیاستهای صنعتی مورد توجه قرار گیرد.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما