حمید کمار- پژوهشگر اقتصادی: استحکام مالی یکی از اساسیترین مسائل در اقتصاد کشورها به شمار میرود. بر همین اساس، نظام مالی کشورها بخشی از منابعی که میتوانند صرف کسب و کار و افزایش سود کنند، برای افزایش مقاومت خود در برابر آسیبهای ناشی از بحرانهای احتمالی آینده تخصیص میدهند. موضوع پایداری مالی به ویژه پس از بحران مالی جهانی سال ۲۰۰۸، جایگاه ویژهای در سیاستگذاری اقتصاد کلان کشورها و همچنین تغییر استانداردهای بینالمللی یافت. بحران مالی ۲۰۰۸ که با انتشار گسترده وامهای رهنی و سپس نکول آن در پی افت قیمت مسکن شکل گرفت، باعث ورشکستگی برخی از بزرگترین نهادهای مالی جهان شد. با توجه به ارتباطات حداکثری بخش مالی با تمام بخشهای اقتصادی، بحران مالی یاد شده به سرعت به تمام بخشهای اقتصاد آمریکا و سپس اقتصاد جهان سرایت کرد و تبدیل به بزرگترین بحران مالی یک قرن اخیر شد. این وضعیت، بیاعتمادی عمیقی به ثبات مالی آمریکا و دیگر اقتصادهای بزرگ ایجاد کرد و تبعات سنگین بیتوجهی به استحکام مالی را نشان داد.

بحران مالی سال ۲۰۰۸ چنان عمیق بود که بسیاری از استانداردها و معیارهای حوزه مالی را زیر سوال برد و لزوم ارتقا و تدقیق این استانداردها را گوشزد کرد. کمیته بال که تنها ۴ سال پیش از بحران مالی، اقدام به اصلاح استانداردها و به روزرسانی مقررات نظارت بانکی کرده بود، پس از بروز بحران، بازنگری مجدد در این قواعد را در دستور کار قرار داد. در حالی که مقررات بال یک در سال ۱۹۸۸ منتشر و نسخه دوم آن یعنی بال ۲ در سال ۲۰۰۴ منتشر شد، این کمیته با مشاهده ضعفهای بال ۲ در تجربه بحران مالی ۲۰۰۸، مقررات یاد شده را به روزرسانی کرد. در نتیجه، نسخه سوم مقررات نظارتی یعنی بال ۳ در سال ۲۰۱۰ منتشر شد. کمیته بال البته در سالهای ۲۰۱۳، ۲۰۱۷ و ۲۰۱۹، اصلاحات دیگری هم به مقررات بال ۳ افزود تا توانایی بانکها در مقابله با بحران را ارتقا دهد.

یکی از مهمترین نقاط تمرکز کمیته بال برای ارتقای استانداردهای مالی برای مقابله با بحران، ارتقای کمی و کیفی نیست کفایت سرمایه بود. در حالی که در استاندارد بال ۲ نسبت کفایت سرمایه به ۸ درصد محدود بود، در نسخه سوم، این نسبت به ۱۰.۵ درصد شامل ۸ درصد سرمایه پایه و ۲.۵ درصد سرمایه احتیاطی افزایش یافت. افزایش نسبت کفایت سرمایه، اما تنها یکی از اصلاحات اعمالی کمیته بال در این شاخص کلیدی بود. اصلاحات دیگر شامل نحوه محاسبه این شاخص بود. در آخرین بازنگری استاندارد بال ۳، نسبت به استاندارد بال ۱ و ۲، ضرایب ریسک به شکل دقیقتر و محتاطانهتری تعیین شد تا این شاخص از لحاظ کیفی هم ارتقا یابد.

موارد یاد شده، به وضوح اهمیت حیاتی استحکام نظام مالی را نشان میدهد. بدیهی است در اقتصادی همچون ایران که به صورت تاریخی دچار مسائل ساختاری اقتصاد است و طی ۱۵ سال گذشته، تحریم هم به فهرست این مشکلات اضافه شده، استحکام نظام مالی اهمیت بیشتری پیدا میکند. با توجه به تمرکز تحریمها بر نظام مالی و بانکی کشور و انتقال آثار آن از کانال بانکی به تمام بخشهای اقتصادی، ارتقای استحکام مالی و منطبق شدن آن با به روزترین استانداردها، از مهمترین اصلاحات لازم در این زمینه است.

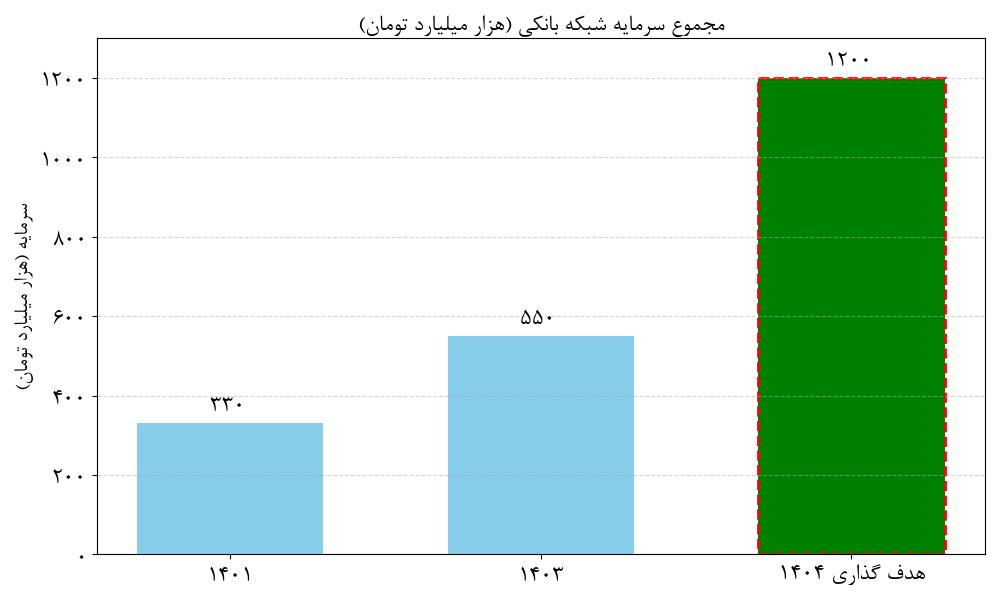

یکی از کلیدیترین الزامات برای ارتقای ثبات و استحکام نظام مالی در برابر شوکهای مختلف، افزایش سطح کفایت سرمایه بانکهاست. موضوع افزایش سرمایه و ارتقای کفایت سرمایه بانکها در قانون برنامه هفتم توسعه هم مورد تاکید قرار گرفته است. بر همین اساس، اخیرا رئیس کل بانک مرکزی هم از هدفگذاری برای افزایش سرمایه بانکها در سالجاری خبر داد. طبق اعلام محمدرضا فرزین، در سال ۱۴۰۱ مجموع سرمایه بانکها ۳۳۰ همت بوده که در سال ۱۴۰۳ به ۵۵۰ همت رسیده است. وی همچنین اعلام کرد: در سالجاری مجموع سرمایه شبکه بانکی باید به ۱۲۰۰ همت برسد و تا پایان سال ۱۴۰۴، بانک با سرمایه زیر ۲۰ همت نخواهیم داشت.

برای افزایش نسبت کفایت سرمایه بانکها، راهکار عمده، ملزم کردن سهامداران به افزایش سرمایه نقدی است. با توجه به جایگاه دولت به عنوان سهامدار عمده در نظام بانکی، نقش دولت در تحقق این هدف بسیار پُررنگ است. بر همین اساس، دولت باید سرمایه نقدی خود در بانکهای دولتی را افزایش دهد تا از این طریق، بخش مهمی از مسئله کسری سرمایه نظام بانکی برطرف شود. علاوه بر دولت، سایر سهامداران بانکها نیز طبق قانون مکلف به افزایش سرمایه نقدی خود در بانک هستند. این نکته مهمی است که افزایش سرمایه بانکها باید عمدتا از محل تزریق سرمایه جدید و نه از محل تجدید ارزیابی باشد.

یکی از مهمترین چالشها در زمینه افزایش سرمایه، فقدان ضمانت اجرا و سازوکاری برای تنبیه خاطیان است. به طور مشخص، در صورتی که دولت از افزایش سرمایه خود در بانکها تخطی کند، سیاستگذار پولی هیچ امکانی برای حل مسئله ندارد. همین مسئله برای سهامداران حقیقی هم تا حدودی برقرار است. در واقع فقدان پشتوانه حقوقی و قضایی از سیاستگذار پولی، یکی از چالشهای اساسی در موضوع افزایش کفایت سرمایه بانکها به شمار میرود. وصول تسهیلات معوق بانکی و تخصیص بخشی از آن برای افزایش سرمایه بانکها، یکی از اقداماتی است که در نبود پشتوانه حقوقی و قضایی معطل مانده است. بر همین اساس، حمایت همه ارکان نظام حکمرانی از سیاستگذار پولی و حتی شبکه بانکی برای ارتقای ثبات مالی، ضروری است.

با توجه به مذاکرات کنونی و احتمال دستیابی به توافق، رسیدن نظام بانکی به استانداردهای جهانی، یکی از شروط اصلی بهرهمندی از ظرفیت همکاری نظام مالی بینالمللی است. بر همین اساس، افزایش کفایت سرمایه بانکها، نه تنها پیششرط بهرهمندی از گشایشهای ایجاد شده پس از توافق احتمالی است، بلکه خود عاملی برای افزایش بهرهمندی کشور از این گشایشها به شمار میرود.

نظر شما