مصطفی سرگلزایی- عضو هیات علمی دانشگاه علامه طباطبایی: انتظارات تورمی را میتوان یکی از مهمترین عوامل اثرگذار بر شکلگیری و گسترش تورم در ساختار اقتصاد کلان کشور دانست که کنترل آن نه تنها میتواند به کنترل و مهار تورم بیانجامد، بلکه در شرایط بحرانی میتواند تا حد زیادی از ناپایداری اقتصاد کلان و اختلالات نظام مالی و پولی کشور بکاهد. به عبارت دیگر انتظارات افراد، درباره رفتارهای آتی متغیرهای اقتصادی، نقش مؤثری بر عملکرد آن متغیرها میتواند داشته باشد، بنابراین مطالعه چگونگی شکلگیری عوامل اقتصادی دارای اهمیت ویژهای است.

در وضعیت فعلی کشور که نقدینگی رشد قابل توجهی دارد و رکود نیز در اقتصاد تا حد زیادی حکمفرما است، اختلالات و تکانههای ناگهانی چه از بیرون و چه از درون جامعه و یا سازمانهای اقتصادی و یا مؤسسات پولی و مالی میتواند انباره نقدینگی موجود را به سمت بخشهای غیرمولد و سفتهبازی سرازیر کرده و اثرات زیانباری را بر اقتصاد وارد کند. تأثیر این نوع اختلالات و تکانهها با وجود تأثیرات روانی و علائمی که برای شکلدهی انتظارات در ذهن عوامل اقتصادی ارسال میکند، میتواند شدت بسیار بیشتری یابد. مشکین (۲۰۱۱) در مطالعهای با عنوان "درسهایی از بحران مالی برای سیاستگذاری پولی"، بر این نکته تأکید میکند که مدیریت انتظارات و لنگر کردن آن به یک شاخص اسمی میتواند از گسترش و سرایت بحران تا حد زیادی جلوگیری کند.

در اقتصاد ایران با توجه به وجود شیوههای مختلف تأمین مالی غیررسمی و پیشرفت بازارهای مالی طی چند سال گذشته، نظام بانکی همچنان نقش برجستهای در تأمین مالی ایفاء کرده و سپردهگذاران نیز به طور عمده به سپردهگذاری بانکی و ابزارهای موجود در بازار پول نظیر اوراق مشارکت متکی هستند. بدین ترتیب تصمیمات سرمایهگذاری بنگاههای دولتی و خصوصی و تصمیمات مصرفی خانوارها با نحوه فعالیت سیستم بانکی ارتباط نزدیکی دارد. به عبارت دیگر، با توجه به نقش با اهمیت نظام و شبکه بانکی در اقتصاد کشور، در صورت بروز شوکهای مختلف در جامعه، چگونگی مقابله با این شوکها از سوی سیستم بانکی بسیار بااهمیت است. بر این اساس، در صورتی که شوکها از سوی شبکه بانکی با واکنش مناسبی روبرو نشود، میتواند از طریق خود شبکه بانکی به صورت غیرمستقیم آثار شدیدی در سطح جامعه و متغیرهای اقتصادی داشته باشد.

انتظارات تورمی و عوامل موثر بر آن

انتظارات تورمی به پیشبینی نرخ افزایش قیمتها در آینده اشاره دارد. همانطور که اشاره شد انتظارات از اهمیت بالایی برخوردار هستند، زیرا بر تصمیمات اقتصادی اثرگذار هستند. زمانی که افراد تورم بالاتری را انتظار داشته باشند، رفتار قیمتگذاری و هزینه کردن خود را متناسب با این پیشبینی و انتظارات، تغییر و تطبیق خواهند داد. شایان ذکر است که انتظارات تورمی درست و واقعی، میتواند به رشد متعادل اقتصادی نیز کمک کند. فرآیند تولید اطلاعات، متأثر از ساختارهای اقتصادی و سیاسی موجود و تغییرات احتمالی در آنها است. بنابراین عوامل مؤثر بر انتظارات تورمی را میتوان در قالب دو دسته عوامل اقتصادی و تحولات سیاسی بیان کرد.

عوامل اقتصادی

به اعتقاد کینز آنچه باعث عدمتعادلیهای اقتصاد کلان و تأثیر بر تقاضای مؤثر میشود، نااطمینانی از اطلاعاتی است که ساختارهای اقتصادی ایجاد میکنند. نااطمینانی از دو طریق افزایش انتظارات بازدهی نهایی سرمایهگذاران و افزایش تقاضای احتیاطی پول (تغییرات در نقدینگی)، باعث کاهش تقاضا برای سرمایهگذاری در تولید و بروز رکود در اقتصاد میشود. بر این اساس، اگر تقاضا برای مصرفکننده نتواند منجر به جبران کاهش تقاضای سرمایهگذاری شود، رکود ایجاد شده منجر به رکود تورمی میشود (اسنودان و وین، ۲۰۰۵).

با این حال، بر اساس جمیع دیدگاههای بررسی شده در خصوص تأثیر عوامل اقتصادی بر انتظارات تورمی، تغییرات در نقدینگی به عنوان مهمترین عامل، مورد توجه و تأکید بوده است. به عبارت دیگر، جمیع دیدگاههای حال حاضر در دنیا دلالت بر آن دارند که اعمال سیاست پولی خصوصاً تغییرات قابل توجه در نقدینگی به صورت مستقیم و غیرمستقیم، به عنوان یک عامل اقتصادی کلیدی، نقش مؤثری در شکلگیری انتظارات تورمی در اقتصاد یک کشور دارد.

تحولات سیاسی

تحولات سیاسی در دو قالب میتواند بر انتظارات تورمی اثر بگذارد. یکی در نحوه ارتباط و تعامل با دنیای خارج است که از آن به عنوان انتظارات تعارضی نام برده میشود و دیگری تغییرات سیاسی در داخل یک کشور مانند تغییر دولت، به دلیل فرآیند انتخاباتی است. در ادبیات اقتصاد متعارف فرض بر آن است که رفتارهای اقتصادی مصرفکننده و تولیدکننده و دولتها، مبتنی بر آرامش و عدم تعارض و خشونت است. در صورتی که شواهد موجود در جوامع انسانی دلالت برخلاف آن دارد. تحریمها، جنگها و تهدیدها از بزرگترین شواهدی هستند که در این زمینه وجود دارند. یکی از شرایط نقضکننده آرامش در رفتارهای اقتصادی، موضوع تحریم است که در جامعه امروزی به عنوان یک سیاست خارجی پُراهمیت جایگزین جنگ شده است. موضوعی که در سالهای اخیر به طور قابل توجهی بر اقتصاد ایران تأثیرگذار بوده است.

از منظر روششناسی، تحریمهای اقتصادی در چهار الگو دستهبندی میشوند:

الگوی اول، رویکرد اقتصاد خُرد است که با تحلیل اثرات تحریم بر توابع عرضه و تقاضا و تغییرات در رفاه، اثرات تحریم را تحلیل میکند.

الگوی دوم، رویکرد الگوهای تجارت بینالملل مانند استفاده از الگوهای جاذبه و منحنی پیشنهاد تجارت است.

الگوی سوم، بر نظریه انتخاب عمومی استوار است. در این الگو، به تحلیل اثرات رانتجویی ناشی از گروههای ذینفع در سیاستگذاری تحریم پرداخته میشود.

الگوی چهارم، نسبت به الگوهای دیگر از کارایی بیشتری برخوردار است و امکان تحلیل نحوه تعامل میان دو کشور و تغییرات آن را فراهم میکند. این الگوها، مبتنی بر الگوهای نظریه بازی است که به تحلیل رفتار استراتژیک دو کشور طرف تحریم و اهداف آن در کنار هم میپردازد.

انتظارات تعارضی، یکی از مدلهای مبتنی بر الگوی چهارم است. به عنوان مثال، اگر بنگاههای اقتصادی بر اساس شواهد و اطلاعات متوجه شوند که در آینده امکان تشدید تحریمها وجود دارند، اقدام به رفتارهای پیشگیرانه میکنند. به عبارت دیگر، مصرفکنندگان بر اساس انتظارات شکلگرفته ناشی از اطلاعات به دست آمده، ممکن است اقدام به ذخیره کالایی خاص و یا سرمایهگذاران در سمت تقاضای خود، تغییراتی را اعمال کنند. از اینرو، میتوان گفت که الگوی انتظارات تعارضی، نوعی الگوی انتظارات آیندهنگر است که با توجه به نحوه تعاملات کشور هدف و کشور تحریمکننده، به سرعت قابل تغییر است. بر این اساس، انتظارات تورمی به طور کامل متأثر از شکلگیری اطلاعات منفی و یا مثبت در خصوص تحریمها خواهد بود.

تغییر دولت

تغییر در دولت از طریق انتخابات، دربردارنده اثرات اقتصادی است که قبل از انتخابات بروز میکند. ریسک سرمایهگذاری بنگاه اقتصادی، به دلیل نامشخص بودن نتایج انتخابات، در زمانهای نزدیک به آن بالا میرود و تقاضا برای سرمایهگذاری در اقتصاد کاهش مییابد. اگر گروهی از بنگاههای اقتصادی، انتخاب یک داوطلب را باعث افزایش هزینههای تولید و تورم در اقتصاد بدانند و شانس بیشتری برای انتخاب او برآورد کنند، انتظارات تورمی ناشی از این گروه از بنگاهها افزایش مییابد. در عین حال، اگر گروه دیگری انتخاب داوطلب مذکور را باعث کاهش هزینههای تولید و کاهش تورم و قیمتها بدانند، انتظارات تورمی این گروه کاهش مییابد. بر این اساس، انتظارات تورمی جامعه، میانگین وزنی انتظارات دو گروه مذکور خواهد بود. در واقع، آنچه باعث شکلگیری انتظارات تورمی جامعه میشود، احتمال موفقیت یک داوطلب و استنباط میانگین وزنی جامعه یا طرفداران آن داوطلب نسبت به عملکردهای اقتصادی او است.

مرور مطالعات انتظارات تورمی با تأکید بر نقش پول و بانک

گولر (۲۰۲۱)، در مقالهای به بررسی تأثیرات اعتبار سیاستهای پولی بر انتظارات تورمی پرداخته است. وی برای این منظور، با استفاده از روشهای رگرسیونی به بررسی دادههای شش اقتصاد نوظهور (ترکیه، برزیل، جمهوری چک، شیلی، لهستان و آفریقایجنوبی) پرداخته است. یافتههای این پژوهش نشان میدهد که اعتبار سیاست پولی تأثیر معناداری بر کاهش انتظارات تورمی داشته و به تقویت اهداف تورم بهعنوان لنگر انتظارات تورمی کمک میکند.

مونتز و فریرا (۲۰۲۰) در مقالهای به بررسی تأثیر شهرت بانک مرکزی و مقامات آن و سیاستهای پولی بر ترس از شناوری میپردازند. مفهوم ترس از شناور شدن به کشورهایی مربوط میشود که راهبرد نرخ ارز ثابت را برای بازار ارز انتخاب میکنند و انتظارات تورمی همیشه ترس از این دارد که نرخ ارز دوباره به حالت شناوری بازگردد. آنها بر اساس این استدلال که اعتبار سیاست پولی میتواند ترس از شناور شدن را کاهش دهد، این فرضیه را برای مجموعهای از ۷۴ کشور تحلیل کردهاند. بر اساس روش دادههای پانل که در نمونههای مختلف اعمال شده است، مهمترین نتیجه این مقاله آن است که اعتبار سیاست پولی قادر به کاهش ترس از شناور شدن است. با این حال، این اثر پس از بحران ضعیفتر است.

سروش (۱۳۹۸) عوامل مؤثر بر تغییرات کوتاهمدت و بلندمدت سرعت گردش پول در ایران را بررسی کرده است. در این تحقیق برآورد تابع سرعت گردش پول در بلندمدت و کوتاهمدت از دیدگاه پولگرایان با اعمال تعدیلاتی که با اقتصاد ایران همخوانی داشته باشد پرداخته شده و جهت نیل به این هدف، تکنیک همگرایی جوهانسون-جوسیلیوس مورد استفاده قرار گرفته است. نتایج تحقیق نشان داد سرعت گردش پول با نرخ تورم انتظاری، نرخ ارز در بازار موازی، نرخ سود سپردههای بانکی، حجم مبادلات، قیمت سکه طلا و نسبت حجم پول به نقدینگی همگرا است، اما با وجود رابطه تعادلی بلندمدت، حرکت به سمت تعادل به کُندی صورت میگیرد.

صمدی (۱۳۹۶)، در مقالهای به تحلیل عوامل مؤثر بر شکلگیری انتظارات تورمی ناشی از تحولات سیاسی و تغییرات نقدینگی پرداخته است. نتایج تحقیق نشان میدهد که نقدینگی نقش با اهمیتی در شکلگیری انتظارات تورمی دارد و اگر نقدینگی به دلایل مختلف در اقتصاد ایران افزایش یابد، افزایش انتظارات تورمی بسیار محتمل است. همچنین در این مقاله مشخص شده که تحولات سیاسی و برجام نیز بر انتظارات تورمی جامعه اثرگذار است و در صورت برداشت تحریمها و خوشبینی نسبت به مذاکرات، انتظارات تورمی کاهش مییابد. آزادی و همکاران (۱۳۹۶) به بررسی سرعت درآمدی پول و سرعت نقدینگی در اقتصاد ایران پرداختهاند. نتایج تحقیق نشان داد سرعت گردش پول و نقدینگی متأثر از نرخ سود سپردهها و تولید ناخالص ملی (GNP) حقیقی بوده و حالت ثبات ندارد. همچنین این دو متغیر رابطه مثبتی با تورم انتظاری ندارند.

تأثیر انتظارات تورمی بر بازارهای مختلف با تأکید بر شبکه بانکی

انتظارات تورمی دارای نقش کلیدی در متغیرهای اقتصادی جامعه بوده و به عنوان یک شاخص کلیدی، اهمیت بالایی دارد. از آنجایی که شبکه بانکی در اقتصاد ایران از اهمیت بهسزایی برخوردار است، لذا بررسی ارتباط میان انتظارات تورمی و شبکه بانکی میتواند حاوی نکات جالب توجهی باشد که در ادامه به آن خواهیم پرداخت.

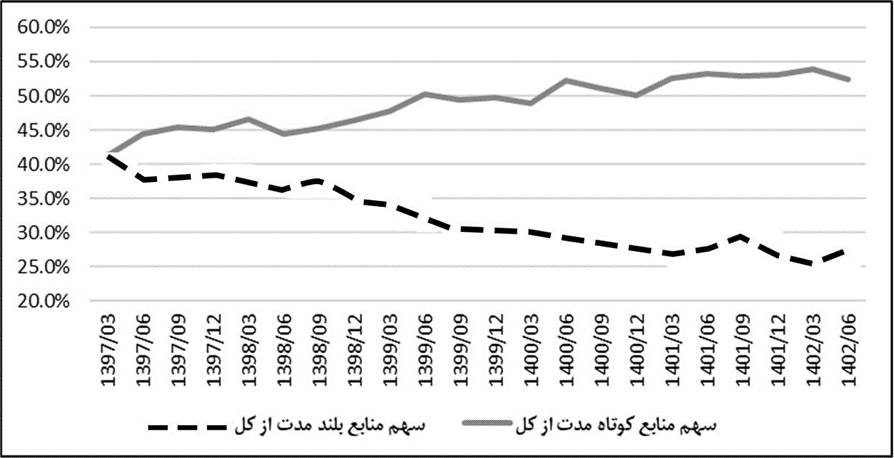

در نمودار (۱) سهم منابع بلندمدت و کوتاهمدت از کل منابع، برای ۱۱ بانک تجاری بهصورت فصلی مورد بررسی قرار گرفته است. دوره مورد بررسی از ابتدای سال ۱۳۹۷ است که همزمان با خروج آمریکا از برجام و اعمال تحریمهای جدید است. به عبارت دیگر در این دوره با توجه به افزایش نرخ تورم که پیشتر به آن اشاره شد، انتظارات تورمی در سطح جامعه صعودی بوده است.

همانطور که مشخص است، تغییرات در انتظارات تورمی منجر به تغییر رفتار سپردهگذاران شده است، به طوری که سهم سپردههای بلندمدت از ۵/۴۱ درصد به ۲/۲۷ درصد کاهش داشته است و همچنین سهم سپردههای کوتاهمدت (سپردههای جاری، پسانداز و کوتاهمدت) از کل منابع صعودی بوده و از ۴۱ درصد به ۵/۵۲ درصد رسیده است. به عبارت دیگر، تغییر قابل توجه در ترکیب منابع شبکه بانکی اتفاق افتاده است. همانطور که از نمودار (۱) مشخص است، در حالی که منابع کوتاهمدت و بلندمدت سهم یکسانی از کل منابع داشتهاند (هر کدام در حدود ۴۲ درصد)، در طی ۵ سال شکافی بیش از ۲۵ درصد پیدا کردهاند.

نمودار (۱): سهم منابع کوتاهمدت و بلندمدت از کل منابع ۱۲ بانک تجاری

همچنین در جدول (۱) مانده سپردهها در پایان دوره از ابتدای سال ۱۳۹۷ برای کل شبکه بانکی مورد توجه قرار گرفته است.

جدول (۱): مانده سپردههای شبکه بانکی به تفکیک نوع سپرده (هزار میلیارد ریال)

| سال |

دیداری |

سرمایهگذاری بلندمدت |

سرمایهگذاری کوتاهمدت |

قرضالحسنه پسانداز |

سایر سپردهها |

| ۱۳۹۷ |

۲۳۰۴ |

۸۷۹۷ |

۵۸۴۹ |

۱۰۲۶ |

۳۰۴ |

| ۱۳۹۸ |

۳۶۶۲ |

۱۱۴۸۷ |

۷۰۸۱ |

۱۴۴۸ |

۴۳۲ |

| ۱۳۹۹ |

۶۱۷۴ |

۱۴۷۹۵ |

۱۰۱۴۹ |

۲۲۶۸ |

۶۳۹ |

| ۱۴۰۰ |

۹۰۰۱ |

۲۰۳۵۴ |

۱۳۶۳۴ |

۳۲۶۱ |

۱۲۰۷ |

| ۱۴۰۱ |

۱۵۰۷۰ |

۲۴۰۲۱ |

۱۵۹۳۱ |

۵۴۹۷ |

۱۶۲۹ |

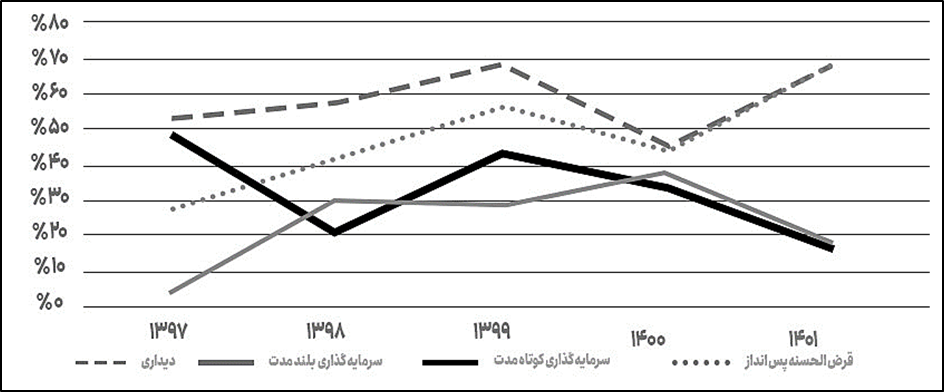

نمودار (۲)، نرخ رشد مانده سپردههای شبکه بانکی را به تفکیک نوع سپرده بهصورت سالانه نشان میدهد. در تأیید نمودارها و تحلیلهای پیشین، همانطور که مشخص است، نرخ رشد سپردههای دیداری و پسانداز در دوره مورد بررسی که انتظارات تورمی همواره در سطحی بالا قرار داشتهاند، بسیار بالاتر از سپردههای کوتاهمدت و بلندمدت بوده است. این بالاتر بودن نرخ رشد منجر به افزایش سهم این دست سپردههای بدون سررسید در شبکه بانکی شده است.

نمودار (۲): نرخ رشد سالانه مانده سپردههای شبکه بانکی

نمودار (۲) از منظر دیگری نیز میتواند مورد تحلیل و بررسی قرار گیرد. افزایش سهم سپردههای کوتاهمدت و بدون سررسید در شبکه بانکی، میتواند نشاندهنده کاهش جذابیت بازار پول در اقتصاد ایران برای سرمایهگذاران باشد. به عبارت دیگر، با پیشی گرفتن اختلاف رقم انتظارات تورمی افراد جامعه و تورم واقعی از بازدهی سپردههای بانکی، افراد ترجیح میدهند که بازارهای دیگر و رقیب شبکه بانکی (نرخ ارز، خودرو، سرمایه، مسکن و طلا و...) را به عنوان بازار هدف انتخاب کنند و این موضوع باعث میشود که سهم سپردههای بلندمدت به طور قابل توجهی کاهش یابد. به بیان دیگر، با افزایش تورم و انتظارات تورمی، منفی بودن نرخ بهره حقیقی شبکه بانکی به حدی زیاد شده که حتی برخی از افراد ریسکگریز نیز با هدف حفظ قدرت خرید پول، اقدام به سرمایهگذاری در بازارهای موازی میکنند و این مهم منجر به جابجایی سهم سپردههای بلندمدت و کوتاهمدت در شبکه بانکی میشود.

همانطور که اشاره شد، یکی از مهمترین آثار تغییرات انتظارات تورمی در طی سالهای مورد بررسی در شبکه بانکی، افزایش سهم سپردههای کوتاهمدت و بدون سررسید از کل سپردههای شبکه بانکی و همچنین جایگزینی بازارهای موازی به عنوان محلی برای سرمایهگذاری بوده است. این موضوع در صورت عدم مدیریت صحیح از سوی شبکه بانکی، میتواند موجب بروز قابل توجه ریسک نقدینگی برای بانکها باشد. این موضوع از عدم تطابق سررسید دارایی و بدهیهای بانکها حاصل خواهد شد. با افزایش سهم سپردههای بدون سررسید، مدیریت دارایی-بدهیهای بانکی نیز با دشواری همراه خواهد بود. زیرا از یکسو تسهیلات به طور معمول به صورت مدتدار اعطا میشوند، در حالی که بخشی از این تسهیلات، خود از محل سپردههای بدون سررسید تأمین خواهند شد. در این بخش آثار منفی و مثبت احتمالی مورد بررسی قرار گرفته است.

آثار منفی:

- افزایش ریسک نقدینگی

- بروز مشکلات تأمین مالی

- احتمال افزایش پایه پولی در نتیجه اضافه برداشت بانکها از بانک مرکزی

- افزایش جذابیت بازارهای موازی در قیاس با شبکه بانکی به عنوان سرمایهگذاری

- تغییر رفتار سپردهگذاران در بلندمدت و افزایش سفتهبازی

آثار مثبت:

- کاهش قیمت تمام شده پول

- امکان افزایش سودآوری

- افزایش تراکنشها و افزایش درآمدهای کارمزدی

- بهبود حاشیه نرخ بهرهای (کاهش هزینههای بهرهای و افزایش درآمدهای بهرهای)

جمعبندی

در این نوشتار، نقش انتظارات در شکلگیری رفتار اقتصادی جامعه را مورد بررسی قرار گرفته و مشخص شد در برخی مقاطع زمانی، خصوصاً از سال ۱۳۹۷ به بعد، اثر انتظارات تورمی بر تغییرات قیمتها بیشتر شده است. از اینرو کنترل انتظارات تورمی از طرف بانک مرکزی یک عامل مهم و کلیدی در کنترل تورم خواهد بود. مدیریت انتظارات از طریق بیان شفاف سیاستها و پایبندی به وعدههای اعلام شده از طرف بانک مرکزی صورت میگیرد. همچنین در کنار چگونگی شکلگیری انتظارات، سنجش درست انتظارات تورمی نیز برای بانک مرکزی بسیار مهم خواهد بود. چرا که سنجش درست انتظارات یک عامل کلیدی در سیاستگذاری درست برای مدیریت این مقوله است.

طبق آنچه در این نوشتار گفته شد، از سال ۱۳۹۷ سهم پول از نقدینگی به عنوان شاخص داغ بودن پول، افزایش یافته که نشان میدهد افراد به دنبال حفظ ارزش دارایی خود بودهاند. در بازه ۱۳۹۷ به بعد، تغییرات در انتظارات تورمی منجر به تغییر رفتار سپردهگذاران شده است، به طوری که سهم سپردههای بلندمدت از ۵/۴۱ درصد به ۲/۲۷ درصد کاهش یافته و سهم سپردههای کوتاهمدت (سپردههای جاری، پسانداز و کوتاهمدت) از کل منابع صعودی شده و از ۴۱ درصد به ۵/۵۲ درصد رسیده است. این موارد که نشان دهنده تغییر قابل توجه در ترکیب منابع شبکه بانکی است، از تورم انتظاری و تغییر رفتار عاملان اقتصادی تأثیر پذیرفته است.

در بخش سیستم بانکی نیز مشاهده شد، طی سالهای گذشته، سهم سپردهگذاری (سرمایهگذاری) بلندمدت از سپردههای بانکی کاهش یافته و سپردههای دیداری و قرضالحسنه افزایش یافته است. به بیان دیگر، با افزایش تورم و انتظارات تورمی، منفی بودن نرخ بهره حقیقی شبکه بانکی به حدی زیاد شده که حتی برخی از افراد ریسکگریز نیز با هدف حفظ قدرت خرید پول، اقدام به سرمایهگذاری در بازارهای موازی میکنند و این مهم منجر به جابجایی سهم سپردههای بلندمدت و کوتاهمدت در شبکه بانکی میشود. از اینرو میتوان نقش انتظارات و تورم انتظاری در رفتار سپردهگذاران بانکی را به خوبی مشاهده کرد. این روند میتواند در آینده نیز شرایط را برای بروز رفتارهای هیجانی در سایر بازارها مهیا سازد.

نظر شما