احسان راکعی- کارشناس پولی و بانکی: این گزارش به بررسی الزامات و ضرورتهای افزایش سرمایه در شبکه بانکی ایران میپردازد. در ابتدا مفهوم سرمایه و جایگاه آن در ساختار مالی بانکها تشریح شده و تفاوت میان سرمایه حسابداری و سرمایه نظارتی بر مبنای استانداردهای کمیته بال تبیین میشود، سپس دلایل اصلی نیاز بانکها به تقویت سرمایه، شامل الزامات نظارتی، رعایت نسبت کفایت سرمایه و ارتقای توان جذب زیان بانک ها مورد تحلیل قرار میگیرد. همچنین روند سرمایه و سرمایه نظارتی بانکهای دولتی، خصوصی و تخصصی طی سالهای ۱۴۰۰ الی ۱۴۰۳ بررسی و میزان فاصله آنها با استانداردهای بال (۳) ارزیابی شده است. در ادامه، کارآمدی روشهای مختلف افزایش سرمایه از جمله: افزایش سرمایه نقدی، افزایش سرمایه از محل سود انباشته، اندوختهها، تجدید ارزیابی داراییها و انتشار ابزارهای سرمایهای نوین نظیر اوراق قابل تبدیل(CoCo) و سرمایه مشروط به عدم بقاء (NVCC) تحلیل و مقایسه میشود. در پایان با توجه به کیفیت ترکیب سرمایه، پیشنهادهایی جهت انتخاب روشهای بهینه و پایدار افزایش سرمایه در بانکهای ایران ارائه میشود.

مقدمه

سرمایه یکی از ارکان بنیادین سلامت مالی بانکها به شمار میرود و نقش کلیدی در توانایی آنها برای جذب زیان، تداوم فعالیت و حفظ اعتماد سپردهگذاران دارد. در ادبیات مالی، سرمایه نهتنها بهعنوان منبع اولیه تاسیس و توسعه بانکها شناخته میشود، بلکه مهمترین لایه حفاظتی در برابر ریسکهای اعتباری، نقدینگی و بازار محسوب میشود. ساختار سرمایهای بانکها نشاندهنده قدرت آنها در مواجهه با شوکهای مختلف اقتصادی است و ضعف در این بخش میتواند پیامدهای گستردهای برای ثبات نظام مالی به همراه داشته باشد.

در کنار مفهوم عام سرمایه، بانکها ملزم به رعایت چارچوبی مشخص تحت عنوان سرمایه نظارتی هستند که مطابق مقررات بینالمللی بازل تعریف شده است. سرمایه نظارتی، حداقل سرمایهای است که بانک باید برای پوشش زیانهای غیرمنتظره، محافظت از حقوق سپردهگذاران و تضمین استمرار خدمات مالی در اختیار داشته باشد. ویژگیهای این سرمایه از جمله نقدشوندگی و قابلیت جذب زیان، موجب شده که نسبت کفایت سرمایه به یکی از مهمترین شاخصهای نظارتی تبدیل شود. در سالهای اخیر، عوامل مختلفی نظیر رشد ریسک داراییها، افزایش مطالبات غیرجاری و محدودیتهای ساختاری، ضرورت تقویت سرمایه بانکهای ایرانی را برجسته کرده است. از سوی دیگر، فاصله معنادار برخی بانکها با الزامات بال ۳ و کاهش حاشیه ایمنی مالی، اهمیت بازنگری در روشهای افزایش سرمایه و انتخاب رویکردهای باکیفیت و پایدار را بیشتر نمایان میسازد. بدین ترتیب، بررسی علمی روشهای افزایش سرمایه و تحلیل آثار آن بر ثبات و کارایی نظام بانکی، یکی از موضوعات اساسی در سیاستگذاری پولی و نظارت بانکی به شمار میرود.

ضرورت تقویت سرمایه نظارتی و رعایت استانداردهای بینالمللی

در نظام بانکی نوین، صرفاً اتکا به مفهوم حسابداری سرمایه کفایت ندارد؛ زیرا اجزای سرمایه از نظر قابلیت جذب زیان کیفیت یکسانی ندارند. بر همین اساس، چارچوبهای نظارتی بینالمللی، بهویژه مقررات کمیته بال، بر "سرمایه نظارتی" تاکید دارند، سرمایهای که باید دارای ویژگیهایی همچون پایداری، نقدشوندگی بالا، قدرت جذب زیان و قابلیت ایفای نقش در شرایط بحران باشد.

سرمایه نظارتی از دو لایه اصلی تشکیل میشود:

- سرمایه لایه یک (Tier ۱) شامل سهام عادی، سود (زیان) انباشته، انواع اندوختهها و ابزارهای سرمایهای دائمی مانند انواع اوراق دائمی بدون سررسید، که باکیفیتترین نوع سرمایه و ستون فقرات امنیت مالی بانکها است.

- سرمایه لایه دو (Tier ۲) شامل ابزارهای فرعیتر مانند انواع اوراق بدهی بلندمدت (Debenture Bonds).

مطابق مقررات بازل ۳، بانکها باید حداقل نسبتهای سرمایهای را رعایت کنند تا بتوانند در شرایط شوک اقتصادی، بدون نیاز به مداخله دولت یا تحمیل زیان به سپردهگذاران به فعالیت خود ادامه دهند. در سالهای اخیر، فاصله قابلتوجهی میان سرمایه نظارتی بانکهای ایرانی و استانداردهای بینالمللی ایجاد شده است، موضوعی که لزوم تقویت ساختار سرمایه و استفاده از ابزارهای نوین افزایش سرمایه را برجسته میسازد.

انواع روشهای افزایش سرمایه در نظام بانکی

بانکها برای تقویت ساختار سرمایه و رعایت الزامات نظارتی از ابزارها و روشهای مختلفی استفاده میکنند. هر یک از این روشها ویژگی، مزایا و محدودیتهای خاص خود را دارد و انتخاب مناسب آنها نیازمند بررسی دقیق وضعیت مالی و الزامات نظارتی بانک است.

۳–۱ افزایش سرمایه از محل آورده نقدی سهامداران

در این روش، سهامداران منابع نقدی جدید به بانک تزریق میکنند. این شیوه باکیفیتترین و مطمئنترین نوع افزایش سرمایه است، زیرا بهطور مستقیم باعث تقویت توان جذب زیان میشود. با این حال، محدودیت توان مالی سهامداران و شرایط بازار سرمایه میتواند مانع اعمال گسترده این روش شود.

۳–۲ افزایش سرمایه از محل سود انباشته و اندوختهها

بانکهایی که سودآوری مستمر دارند، میتوانند از محل سود انباشته خود اقدام به افزایش سرمایه کنند. در سالهای اخیر، بخش قابلتوجهی از افزایش سرمایه بانکها از محل اندوخته ناشی از سود تسعیر ارز صورت گرفته است؛ سودی که در سرفصل اندوختهها ثبت شده و سپس برای تقویت سرمایه بهکار گرفته میشود. این روش گرچه برای سهامداران هزینهای ندارد، اما به دلیل عدم ورود نقدینگی جدید و وابستگی شدید به سودآوری (بهویژه سود غیرعملیاتی ناشی از تسعیر)، از منظر پایداری چندان قابل اتکا نیست.

۳–۳ افزایش سرمایه از محل تجدید ارزیابی داراییها

در این روش، ارزش دفتری داراییهای ثابت (مانند املاک) بهروزرسانی میشود و تفاوت ارزش جدید با ارزش قبلی به سرمایه منتقل میشود. هرچند این روش میتواند نسبتهای مالی را بهبود دهد، اما نقدینگی جدید وارد بانک نمیکند و از نظر مقررات بال۳ سرمایه باکیفیت تلقی نمیشود.

۳–۴ افزایش سرمایه از محل صرف سهام

در این روش، سهام جدید با قیمتی بالاتر از ارزش اسمی منتشر میشود و مازاد آن در حساب صرف سهام ذخیره میشود. این روش علاوه بر ورود منابع واقعی، از کیفیت بالایی برخوردار است و در صورت جذابیت سهام بانک برای سهامداران، یک ابزار کارآمد محسوب میشود.

۳–۵ انتشار ابزارهای نوین مالی (CoCo) و (NVCC)

در بسیاری از کشورها، بهویژه پس از بحران مالی ۲۰۰۸، از اوراق نوین سرمایهای مانند اوراق قابلتبدیل مشروط (CoCo) و اوراق سرمایه مشروط به عدم بقا (NVCC) برای تقویت سرمایه لایه یک استفاده میشود. این ابزارها معمولاً بلندمدت یا بدون سررسید مشخص هستند و برای بانکها امکان تقویت پایدار Tier ۱ را فراهم میکنند، بهویژه در شرایطی که سهامداران تمایلی به افزایش سرمایه نقدی ندارند.

ویژگیهای کلیدی این اوراق عبارتاند از:

- دائمی یا با سررسید بسیار بلندمدت

- قابلیت تبدیل به سهام (Conversion) در شرایط افت نسبت سرمایه

- قابلیت کاهش ارزش اسمی (Write-down) در بحرانها

- فعالسازی خودکار با تشخیص نهاد ناظر

- عدم ایجاد فشار نقدینگی برای بانک به دلیل نبود الزام بازپرداخت کوتاهمدت

- افزایش انعطافپذیری بانک در مدیریت سرمایه

در اروپا و کانادا، انتشار این ابزارها نقش مهمی در جلوگیری از ورشکستگی بانکها و کاهش نیاز آنها به مداخله دولت داشته است و امروز بهعنوان یکی از کارآمدترین ابزارهای تامین سرمایه باکیفیت شناخته میشوند.

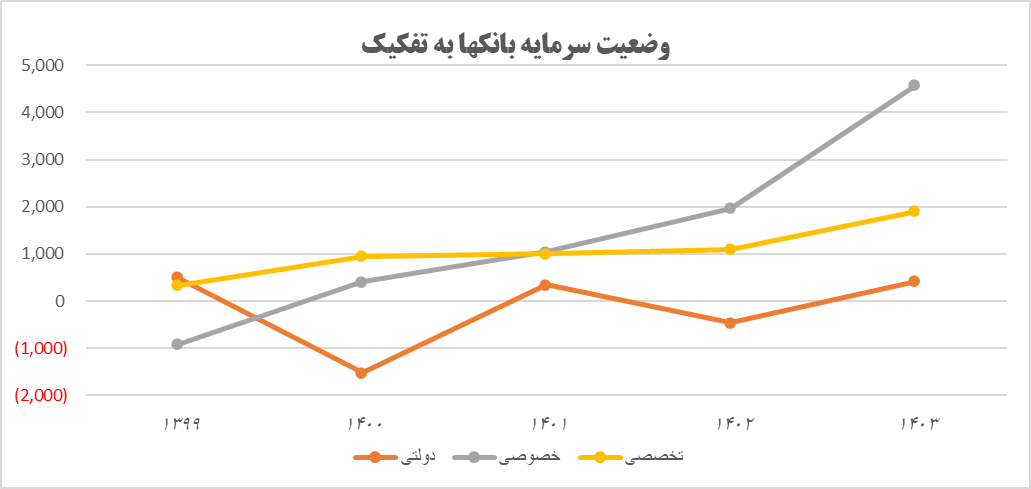

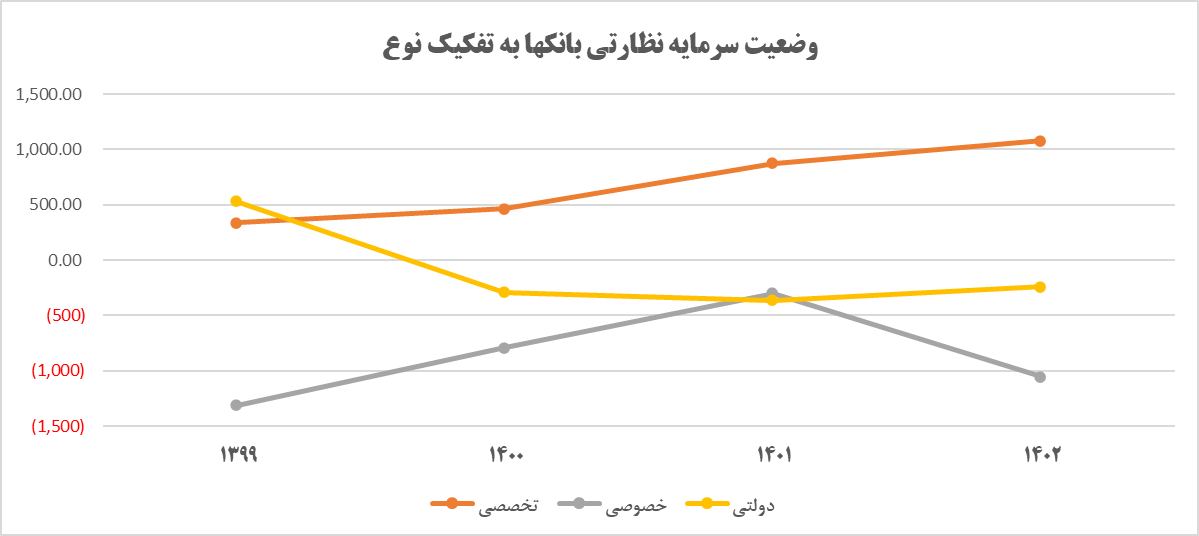

مقایسه روند سرمایه با سرمایه نظارتی نظام بانکی ایران طی سال های ۱۴۰۰ الی ۱۴۰۳

در ادامه به بررسی روند سرمایه و سرمایه نظارتی نظام بانکی در ایران در قالب دو نمودار زیر میپردازیم:

با توجه به روند تغییرات سرمایه بانکها در ایران و مقایسه آن با سرمایه نظارتی، مشهود است که با وجود روند مثبت افزایش سرمایه بانکها در سالهای اخیر، سرمایه نظارتی آنها به ویژه در بانکهای دولتی و خصوصی، همچنان در سطح منفی باقی مانده است. این وضعیت عمدتاً ناشی از تعدیلات نظارتی سرمایه لایه یک است که اثرات آن بر کفایت سرمایه بانکها ملموس بوده و ضرورت توجه به تقویت سرمایه نظارتی را برجسته میسازد.

تحلیل صورتهای مالی بانکها نشان میدهد که منابع اصلی افزایش سرمایه در سالهای اخیر شامل آورده نقدی سهامداران، تجدید ارزیابی داراییها و سود انباشته بوده است. با توجه به محدودیتهای نقدشوندگی و ظرفیت جذب زیان پایین تجدید ارزیابی داراییها، توصیه میشود تمرکز سیاستهای افزایش سرمایه به سمت منابع نقدی سهامداران معطوف شود تا علاوه بر ارتقای پایه سرمایهای بانکها، توانایی آنها در مواجهه با انواع ریسکها تقویت شود. بنابراین، ارتقای سرمایه نظارتی از طریق افزایش سرمایه نقدی و مدیریت موثر ترکیب منابع افزایش سرمایه، به عنوان یکی از اولویتهای اساسی سیاستگذاری در نظام بانکی ایران مطرح بوده و در راستای ارتقای پایداری و تابآوری سیستم بانکی دارای اهمیت حیاتی است.

نتیجهگیری

با توجه به الزامات سرمایهای بینالمللی مندرج در چارچوب کمیته بال و اهمیت ارتقای سطح و کیفیت سرمایه بانکها، ضروری است که سیاستهای افزایش سرمایه در نظام بانکی ایران با رویکردی استراتژیک و مبتنی بر تقویت سرمایه نظارتی تدوین و اجرا شود. بررسیهای انجام شده نشان میدهد که استفاده گسترده از روشهای افزایش سرمایه با کیفیت پایین، به ویژه از محل تجدید ارزیابی داراییها، به دلیل محدودیت نقدشوندگی و ظرفیت محدود جذب زیان، اثرات مطلوبی بر تقویت سرمایه نظارتی ندارد و پایداری سیستم بانکی را به صورت کامل تامین نمیکند.

از اینرو توصیه میشود بانکها به سمت افزایش سرمایه از محل آورده نقدی سهامداران حرکت کنند تا علاوه بر افزایش پایه سرمایهای، کیفیت سرمایه و توانایی مقابله با انواع ریسکها ارتقا یابد. همچنین، پیشنهاد میشود به منظور تقویت ساختار سرمایه و افزایش انعطافپذیری بانکها، از ابزارهای نوین مالی و سرمایهای نظیر انتشار انواع اوراق بلندمدت بدون سررسید و اوراقسازی داراییها استفاده شود. این ابزارها میتوانند به عنوان مکملی برای افزایش سرمایه نقدی عمل کرده و ضمن ارتقای سرمایه نظارتی، ظرفیت بانکها در مواجهه با شوکهای مالی و اقتصادی را افزایش دهند. در نهایت، اتخاذ چنین رویکردی نه تنها با استانداردهای بینالمللی سرمایه همراستا بوده، بلکه منجر به تقویت ثبات و تابآوری نظام بانکی کشور خواهد شد.

نظر شما