لیبی کشوری نفتخیز و یکی از اعضای اوپک است که در محل تلاقی آفریقا، خاورمیانه و اروپا واقع شده و دارای ظرفیتهای غنی بسیار، اما تحققنیافته است. پس از سرنگونی حکومت معمر قذافی در سال ۲۰۱۱، این کشور درگیر یک دوره گذار طولانی با آیندهای نامشخص شده و همچنان در بنبست سیاسی گرفتار مانده است. میراث نهادی ناشی از گذشته پیچیده کشور، بهعلاوه یکدهه بیثباتی، موجب شده شاخصهای توسعه و ظرفیت اقتصادی لیبی با جایگاه آن بهعنوان یک کشور نفتی، با درآمد متوسط همخوانی نداشته باشد. مانند بسیاری از کشورهای نفتی، بخش نفت و گاز مهمترین ستون اقتصاد لیبی است و همچنان بدون تنوع مانده و در حال حاضر دولت و بخش عمومی بزرگ آن در همه ارکان اقتصادی این کشور مداخله میکند.

در سال ۲۰۲۳، بخش نفت و گاز ۶۰ درصد تولید ناخالص داخلی، ۹۴ درصد صادرات و ۹۷ درصد درآمدهای دولت را تشکیل داده است. بخش خصوصی به دلیل سلطه دولت بر اقتصاد، همچنان توسعهنیافته باقی مانده و هماکنون تنها نزدیک به ۱۴ درصد نیروی کار را در استخدام خود دارد. بهرغم افزایش تولید نفت، سالها درگیری و تقسیمات داخلی باعث شده است سرمایهگذاری عمومی و نگهداری از زیرساختها ناکافی باشد. دخالت گسترده دولت در اقتصاد مانع توسعه بخش خصوصی شده و معضلاتی همچون یارانههای بسیار بالا در بخش انرژی باعث شده تا ناترازیهای شدیدی در اقتصاد این کشور بهوجود بیاورد که از کسری بودجه دولت گرفته تا ناترازی در بخش بانکی، بازار ارز و نظایر آن گسترده است.

آسیبشناسی وضعیت اقتصادی لیبی و شناخت دلایل اصلی پدیدآمدن و استمرار چالشهای آن و نیز بررسی دقیقتر مصائب بخش بانکی این کشور میتواند حاوی اطلاعات مفیدی برای علاقهمندان به مباحث اقتصادی بهویژه اقتصاد پولی باشد که در این گزارش به آن پرداخته میشود.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

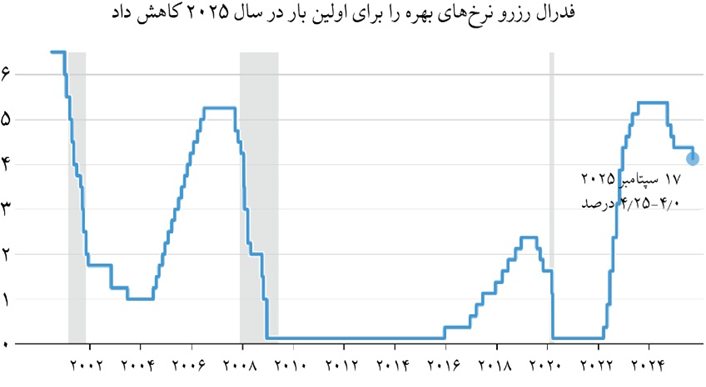

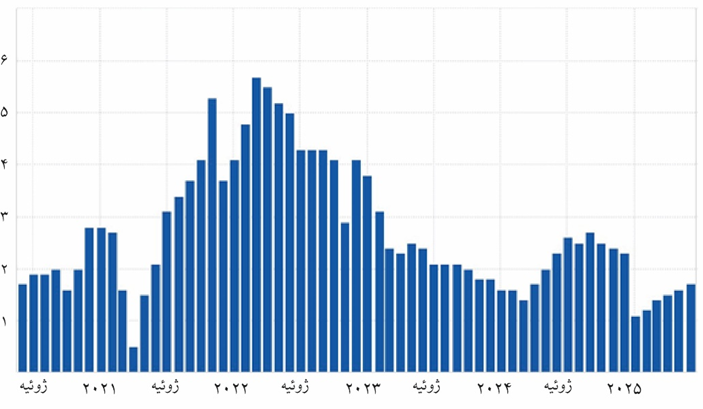

- فدرال رزرو روز چهارشنبه ۱۷ سپتامبر (۲۶ شهریور) با اجرای یک کاهش نرخ بهره، که به طور گسترده توسط فعالان بازارهای مالی و اقتصاددانان پیشبینی شده بود، موافقت کرد و اعلام کرد پیش از پایان سال، دو کاهش دیگر نیز در راه است، این تصمیم در حالی گرفته شد که نگرانیها درباره بازار کار آمریکا شدت گرفته است، هرچند تورم همچنان وجود دارد. در رایگیری ۱۱ به یک کمیته بازار باز فدرال (FOMC) که میزان اختلافنظر کمتری نسبت به انتظار والاستریت نشان داد، نرخ بهره بینبانکی شبانه معیار به میزان ۰٫۲۵ واحد درصد کاهش یافت. با این تصمیم، نرخ وجوه شبانه در دامنه ۴٫۰۰ درصد تا ۴٫۲۵ درصد قرار گرفت. استفان میران، عضو تازهمنصوبشده هیاتعامل، تنها سیاستگذاری بود که به این کاهش یکچهارم درصدی رای منفی داد و به جای آن خواستار کاهش "نیم واحد درصدی" شد.

شکل (۱). نرخ وجوه فدرال ایالات متحده از سال ۲۰۰۰ (درصد)

نکته: نمودار از دسامبر ۲۰۰۸ تاکنون، میانه دامنه هدف بانک فدرال رزرو را نشان میدهد. بخشهای سایهدار بیانگر دورههای رکود هستند. منبع: CNBC، برگرفته از بانک فدرال رزرو نیویورک

اعضای هیاتعامل فدرال رزرو، میشل بومن و کریستوفر والر، که احتمال مخالفت بیشتر آنها مطرح شده بود، هر دو به کاهش ۲۵ واحد پایه رأی مثبت دادند. این سه نفر از سوی رئیسجمهور دونالد ترامپ که در طول تابستان به شدت فدرال رزرو را تحت فشار گذاشت تا نهفقط با کاهشهای سنتی یکچهارم واحد درصدی، بلکه به سرعت و با شدت بیشتر نرخ وجوه فدرال را پایین بیاورد منصوب شدهاند. در بیانیه پس از نشست، کمیته بار دیگر فعالیت اقتصادی را "تعدیلشده" توصیف کرد، اما عبارتی افزود مبنی بر اینکه "رشد اشتغال کاهش یافته است" و همچنین یادآور شد که تورم "افزایش یافته و همچنان نسبتاً بالا باقی مانده است". کاهش رشد اشتغال و افزایش تورم با دو هدف اصلی فدرال رزرو ثبات قیمتها و اشتغال کامل در تضادند. در بیانیه فدرال رزرو آمده است: "عدمقطعیت درباره چشمانداز اقتصادی همچنان بالا باقی مانده است. کمیته نسبت به ریسکهای هر دو سوی ماموریت دوگانه خود هوشیار است و بر این باور است که ریسکهای کاهشدهنده اشتغال افزایش یافتهاند".

- همزمان با تصمیم کاهش نرخ، اعضای هیات عامل در نمودار مشهور دات پلات که انتظارات فردی سیاستگذاران را نشان میدهد به دو کاهش دیگر پیش از پایان سال اشاره کردند، اما این جدول اختلافنظر زیادی را نشان میدهد، به طوری که یک نقطه (احتمالاً متعلق به میران) حاکی از مجموع ۱٫۲۵ واحد درصد کاهش بیشتر در سالجاری است.

۹ نفر از ۱۹ شرکتکننده فقط یک کاهش دیگر در سالجاری را نشان دادند، در حالی که ۱۰ نفر دو کاهش را دیدند (احتمالاً در نشستهای اکتبر و دسامبر). یک مقام هم حتی مخالف هرگونه کاهش، ازجمله کاهش همین هفته بود. همچنین، این نمودار یک کاهش در سال ۲۰۲۶ را نشان میدهد، بسیار کُندتر از قیمتگذاری فعلی بازار که سه کاهش را پیشبینی میکند. معاملهگران به طور کامل کاهش این هفته را در قیمتها لحاظ کرده بودند. مقامات همچنین کاهش دیگری را در سال ۲۰۲۷ پیشبینی کردند، زیرا فدرال رزرو بهسمت نرخ خنثی بلندمدت ۳ درصد حرکت میکند. حدود شش مقام، نرخ بلندمدت را پایینتر از سطح میانه خنثی برآورد کردهاند.

- بانک مرکزی ژاپن روز جمعه (۱۹ سپتامبر - ۲۸ شهریور) نرخ بهره سیاستی خود را برخلاف بسیاری از بانکهای مرکزی که همگام با فدرال رزرو اقدام به کاهش نرخ بهره کردند، تغییری نداد و در سطح ۰.۵ درصد ثابت نگه داشت، اقدامی که مطابق با پیشبینی اقتصادانان در نظرسنجی رویترز بود. این تصمیم در حالی اتخاذ شد که نرخ تورم هسته ژاپن در ماه اوت به ۲.۷ درصد رسید که پایینترین سطح از ماه نوامبر ۲۰۲۴ محسوب میشود و برای سومین ماه پیاپی، کاهش را نشان میدهد. نرخ تورم کل نیز از ۳.۱ درصد در ژوئیه به ۲.۷ درصد کاهش یافت و به پایینترین سطح از ماه نوامبر رسید. یکی از اتفاقات اخیر اقتصادی و عجیب حوزه معیشتی در ژاپن که باعث فشار بر تورم شد، اوجگرفتن رشد قیمت برنج به عنوان یکی از موادغذایی اصلی مصرفی مردم بود که در ژوئیه به ۹۰.۷ درصد رسیده بود و در اوت به ۶۹.۷ درصد کاهش یافت، هرچند هنوز در سطوح تاریخی بالایی قرار دارد.

- همزمان با فدرال رزرو در هفته منتهی به ۲۱ سپتامبر ۲۰۲۵ (۳۰ شهریور ۱۴۰۴)، برخی از بانکهای مرکزی به برگزاری کمیتههای سیاست پولی خود برای تصمیمگیری در مورد نرخ بهره اقدام کردند. تعدادی از کمیتهها همچون حوزه یورو یا انگلیس نرخ بهره را تغییر ندادند، در حالی که برخی همچون روسیه یا ترکیه نرخ بهره را کاهش دادند.

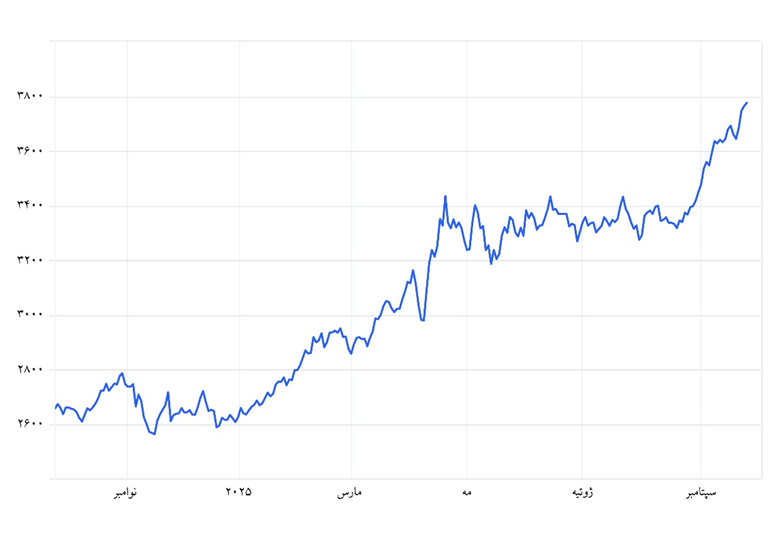

- در پی کاهش نرخ بهره، قیمت طلا به رکوردهای جدیدی دست یافت. انتظارات مربوط به تداوم کاهشهای نرخ بهره از سوی فدرال رزرو نقش عمدهای در افزایش بالای ۴۰ درصدی قیمت انس جهانی طلا از ابتدای سال تاکنون داشته است. تقاضا برای طلا تنها تحت تاثیر کاهش نرخ بهره آمریکا نبوده و تداوم تنشهای ژئوپلیتیک در مناطق مختلف جهان، سیاستهای تعرفهای ترامپ و نیز افزایش خرید طلا از سوی بانکهای مرکزی و ورود مستمر سرمایه به صندوقهای ETF طلا، از دیگر دلایل افزایش قیمت این فلز بهادار به عنوان یک پناهگاه امن برای سرمایهگذاران بوده است.

شکل (۲). نرخ اونس طلای جهانی - منبع: tradingeconomics.com

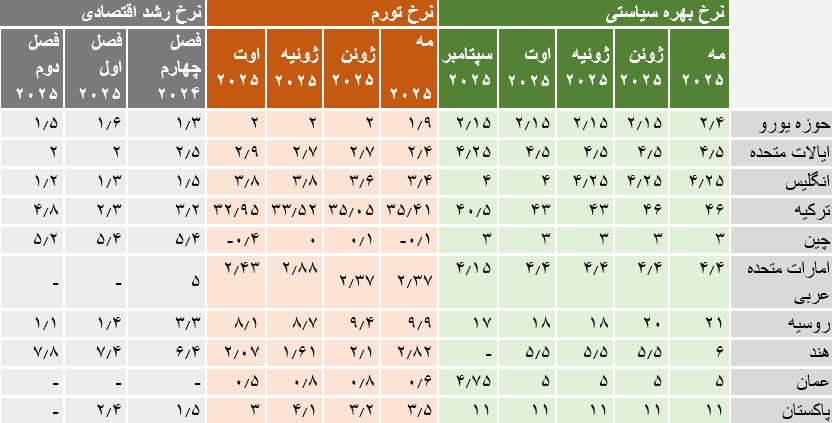

در جدول (۱) آخرین آمار مربوط به نرخ تورم، نرخ رشد اقتصادی، و نرخ بهره سیاستی در کشورهای منتخب برای مطالعه بیشتر آورده شده است.

جدول (۱). نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

توضیحات: نرخ رشد اقتصادی به صورت تغییر تولید ناخالص داخلی حقیقی هر فصل نسبت به فصل مشابه سال قبل و نرخ تورم به صورت تعریف سالانه ارائه شده است. - منبع: tradingeconomics.com

لیبی از منظر آمار اقتصادی

لیبی با ۷ میلیون جمعیت، بهرغم مشکلات شدید اقتصادی و بیثباتی سیاسی، به لطف منابع نفتی بزرگ خود در مقایسه با جمعیت، با تولید ناخالص داخلی جاری سرانه معادل ۶۵۱۵٫۶ در سال ۲۰۲۴، در بسیاری از سالها در طبقهبندیهای جهانی، بین کشورهای دارای درآمد متوسط یا حتی درآمد متوسط رو به بالا قرار گرفته است.

هماکنون، عملاً در لیبی دولت واحدی وجود ندارد و نهادهای مختلف قدرت ازجمله دولت وحدت ملی (GNU) و دولت ثبات ملی (GNS) در ساختار قدرت کشور حضور دارند که البته این دولت وحدت ملی است که از سوی جامعه بینالملل بهعنوان دولت مشروع لیبی شناخته میشود. لیبی در تلاش است تا بر چالشهای سیاسی خود غلبه کند. سازمان ملل و جامعه بینالمللی نیز با هدف ایجاد وحدت در کشور و هموارکردن مسیر برگزاری انتخابات، ابتکاراتی را برای پرداختن به قوانین انتخاباتی و تقویت گفتوگوی ملی آغاز کردهاند. با وجود مشکلات و موانع متعدد، این تحولات نشاندهنده تعهد به پیشرفت و آشتی ملی است و فرصتهایی برای حرکت رو به جلو و پایاندادن به درگیریها و تقسیمات طولانیمدت فراهم میکند. البته بهرغم این تلاشها، تعدد مراکز قدرت و تصمیمگیری باعث شده که در لیبی، برخی از فرایندهای بسیار معمول اقتصادی به امری پیچیده و لاینحل تبدیل شود، به عنوان مثال در سال ۲۰۲۵، دولت وحدت یا وفاق ملی (GNU)، دولت ثبات ملی (GNS)، و سایر ذینفعان به توافقی برای بودجه واحد دست نیافتند. در نتیجه، در حال حاضرهزینههای بودجه براساس تخصیص ماهانه پوشش داده میشود. به دلیل همین ناهماهنگیها و نیز وابستگی شدید این کشور به صادرات و درآمدهای نفتی است که اقتصاد این کشور نوسانات بسیار شدیدی در متغیرهای مختلف اقتصادی از جمله رشد تولید ناخالص ملی تجربه میکند که برخی از آنها، به نقل از بانک جهانی، در جدول (۲) نشان داده شده است.

جدول (۲). متغیرهای اقتصادی لیبی

منبع: World Bank, Libya Macro Poverty Outlook / April ۲۰۲۵

چنانکه در جدول (۲) دیده میشود، رشد اقتصادی این کشور از ۱۰٫۲ درصد در سال ۲۰۲۳ به منفی ۲٫۹ در سال ۲۰۲۴ افت کرده است. دلیل این افت شدید را میتوان در بخش نفت و ارتباط آن با بانک مرکزی این کشور جستوجو کرد. در تابستان ۲۰۲۴، رابطه میان بانک مرکزی لیبی (CBL) و بخش نفتی این کشور وارد بحرانی جدی شد، به این دلیل که اختلاف میان دولت وحدت ملی (GNU) در طرابلس و دولت ثبات ملی (GNS) در شرق این کشور بر سر شیوه تخصیص بودجه و هزینهها شدت گرفت. این اختلاف مستقیماً به رهبری بانک مرکزی لیبی کشیده شد، چون بانک مرکزی نقش اصلی در تخصیص درآمدهای نفتی دارد. هر دو طرف مدعی کنترل بخشی از منابع بانک مرکزی بودند و این باعث دودستگی در مدیریت مالی شد. در نتیجه این بحران، برای شش هفته عملیات بانک مرکزی اعم از پرداخت حقوق، تخصیص ارز، تامین واردات و مدیریت ذخایر مختل شد و به دلیل نبود هماهنگی در تخصیص درآمد نفتی، شرکت ملی نفت لیبی (NOC) ناچار شد در ماه سپتامبر ۲۰۲۴ بخشی از تولید و صادرات نفت را متوقف کند.

در طول این شش هفته، بهدلیل افت شدید صادرات نفت، درآمد ارزی دولت به شدت ضربه خورد. با شدت گرفتن بحران، هیات پشتیبانی سازمان ملل در لیبی (UNSMIL) و همچنین برخی شرکای بینالمللی (از جمله آمریکا و اتحادیه اروپا) وارد شدند و مذاکراتی میان دو شاخه بانک مرکزی (شرق و غرب) و دولتهای رقیب انجام شد. در اواخر سپتامبر ۲۰۲۴، توافقی حاصل شد که براساس آن عملیات بانک مرکزی یکپارچه و از سر گرفته شود، تولید و صادرات نفت به حالت عادی برگردد و درآمدهای نفتی به طور کامل از طریق حسابهای رسمی بانک مرکزی جریان یابد، ولی این بحران نشان داد وابستگی شدید اقتصاد لیبی به نفت و جریان آن در اقتصاد از کانال بانک مرکزی، کشور را به شدت آسیبپذیر میکند و نبود بودجه یکپارچه ملی باعث میشود هر اختلاف سیاسی فوراً به یک بحران مالی و اقتصادی تبدیل شود.

به همین دلیل از اواخر ۲۰۲۴ و در سال ۲۰۲۵، بحث بر سر اصلاح ساختار بانک مرکزی، شفافیت جریان درآمدهای نفتی، و لغو سیستم "تهاتر نفت در برابر سوخت" که از نوامبر ۲۰۲۱ برقرار بوده، به شدت برجسته شد و در آوریل ۲۰۲۵، به مرحله اجرا درآمد. منظور از سیستم "تهاتر نفت در برابر سوخت" در لیبی، یک سازوکار تهاتری (معاوضهای) است که در آن بهجای پرداخت نقدی یا ارزی برای واردات سوخت و فراوردههای نفتی، از نفت خام لیبی استفاده میشود. لیبی باوجود داشتن ذخایر عظیم نفت خام، ظرفیت پالایشگاهی کافی و مدرن ندارد. همچنین، یارانه بسیار بالای بنزین و سایر مشتقات نفتی، مصرف در این کشور را به شدت افزایش داده است. قیمت سوخت در این کشور از دهه ۱۹۷۰ تغییر نکرده است و در نتیجه این سرکوب، درحالحاضر قیمت بنزین در این کشور ارزانترین نرخ را در بین کشورهای خاورمیانه و شمال آفریقا و همچنین کل جهان دارد.

در نتیجه، بخش بزرگی از نیاز داخلی به بنزین، گازوئیل، و سایر فراوردههای پالایشی باید از خارج وارد شود، اما بهدلیل محدودیتهای سیاسی، مالی و ریسکهای اعتباری (تحریمها، تقسیم قدرت بین دولتها و نبود بودجه واحد)، صادرکنندگان خارجی حاضر نیستند همیشه بهشکل اعتباری یا دلاری به لیبی سوخت بفروشند. سازوکار تهاتر به اینصورت است که در این سیستم، شرکت ملی نفت لیبی (NOC) مقدار مشخصی نفتخام را به شرکتهای خارجی میدهد و در مقابل، آن شرکتها متعهد میشوند که سوخت آماده (بنزین، گازوئیل و غیره) را برای مصرف داخلی به لیبی تحویل دهند. به این ترتیب، این معامله بدون نقلوانتقالات پولی و ارزی انجام میشود و عملاً بانک مرکزی لیبی از سازوکار جریانیافتن بخشی از درآمدهای نفتی در اقتصاد ملی کنار گذاشته میشود. برای اصلاح این ساختار، مقرر شد این سیستم با یک سازوکار شفافتر برای تامین سوخت، جایگزین و از مارس ۲۰۲۵ انتقال به موقع درآمدهای نفتی به بانک مرکزی لیبی (CBL) تضمین شود که چنانکه اشاره شد، این امر از آوریل جنبه اجرایی پیدا کرد. با پایان سیستم تهاتری، تمام درآمدهای نفتی به حسابهای بانک مرکزی واریز میشود و بانک مرکزی به عنوان مسئول تخصیص ارز برای واردات سوخت و مدیریت پرداختها عمل میکند. دولت از طریق بانک مرکزی ارز دریافت، و هزینه واردات سوخت و مشتقات نفتی را شفاف به واردکنندگان پرداخت میکند.

سیاستهای پولی لیبی

بانک مرکزی لیبی نیز مانند تمام بانکهای مرکزی جهان اهداف، وظایف و اختیارات متعارفی همچون حفظ ثبات پولی و مالی ازجمله کنترل تورم، مدیریت و نظارت بر نظام پولی و بانکی، اعمال سیاست ارزی، مدیریت ذخایر ارزی و حفظ ارزش پول ملی، کمک به دولت در مدیریت بدهی عمومی از طریق فروش اوراق بهادار، انتشار پول ملی و نظایر آن دارد. مقایسه بانکهای مرکزی کشورهای در حال توسعه ازجمله لیبی با بانکهای مرکزی کشورهای توسعهیافته نشان میدهد تفاوت اصلی در اهداف نیست، بلکه این ابزار و نحوه اعمال سیاستهای پولی و ارزی است که وجه تمایز اصلی را ایجاد میکند. به عنوان مثال در لیبی نیز همچون ایران، برخلاف بسیاری از بانکهای مرکزی کشورهای توسعهیافته و در حال توسعه، نرخ بهره ابزار اصلی اعمال سیاست پولی محسوب نمیشود و سالهاست که این نرخ تغییری نکرده است. یکی از دلایل عدم تغییر نرخ بهره در بسیاری از کشورهای نفتی از جمله لیبی این است که به دلیل درآمدهای نفتی که مستقیماً وارد بانک مرکزی میشود، سیاست پولی به طور کلاسیک فعال نیست و سیاست پولی اعمالشده ارتباطی تنگاتنگ با مدیریت عرضه ارز، تثبیت نرخ ارز و تامینمالی بودجه دولت از طریق تبدیل دلارهای نفتی به پول ملی دارد. در لیبی، بازار مالی و اوراق بهادار توسعه نیافته است، بنابراین عملیات بازار باز یا تغییر نرخ بهره بینبانکی عملاً تاثیر اندکی در اعمال سیاست پولی و اثرگذاری آن بر اقتصاد دارند.

شکل (۳). نرخ بهره لیبی (درصد) - منبع: tradingeconomics.com ، برگرفته از بانک مرکزی لیبی

علاوه بر این، تقسیمات سیاسی و دوگانگی نهادی از جمله وجود دو بانک مرکزی موازی در طرابلس و بنغازی طی سالهای اخیر، کارایی ابزارهای سیاستی را کاهش داده است. بانک مرکزی لیبی، علاوه بر طرابلس، شعبه مهمی در بنغازی دارد که در دورههای بحرانی (به ویژه پس از ۲۰۱۱) گاهی به صورت موازی با طرابلس فعالیت کرده است. این دوگانگی نهادی باعث شد که در سالهای اخیر (۲۰۱۴ به بعد) دو بانک مرکزی رقیب در لیبی شکل بگیرد که یکی در طرابلس (به رسمیت شناختهشده توسط جامعه بینالمللی) و دیگری در شرق (بنغازی) فعالیت میکرد. البته، از سال ۲۰۲۱ تلاشهایی برای ادغام و یکپارچگی مجدد آنها آغاز شد، ولی در حال حاضر با وجود اینکه بانک مرکزی لیبی به طور رسمی و ساختاری ادغام شده و دیگر دو نهاد رقیب جداگانه نیستند، اجرای کامل این ادغام از نظر عملی هنوز درحال پیشرفت است و ممکن است زمان ببرد تا همه تبعات تقسیم حل شود.

در نتیجه عدم استفاده بانک مرکزی لیبی از نرخ بهره بهعنوان ابزار سیاست پولی و نقش پُررنگ درآمدهای نفتی در سیستم اقتصادی این کشور، بانک مرکزی بیشتر با کنترلهای مستقیم ارزی (محدودیت عرضه دلار، سهمیهبندی واردات) و نرخ رسمی تثبیتشده دینار لیبی ثبات اقتصادی را دنبال میکند و از کنترلهای ارزی به عنوان ابزار سیاست پولی استفاده میکند. البته، از آنجا که لیبی مانند کشورهای کوچک حاشیه خلیجفارس نیست که درآمد نفتی منظم و زیادی نسبت به جمعیت خود داشته باشد و درآمد ارزی ناشی از صادرات نفتی این کشور با تکانههای متعدد مواجه میشود، حفظ نظام تکنرخی و تثبیت نرخ ارز در این کشور در عرصه عمل چندان موفقیتآمیز نبوده و تفاوت معنیداری بین نرخ ارز رسمی و نرخ بازار آزاد مشاهده میشود. البته از ژانویه ۲۰۲۱،CBL تصمیم گرفت نرخ ارز را یکسانسازی کند، در نتیجه نرخ رسمی ارز را به شدت افزایش داد و آن را در حدود ۴٫۴۸ دینار به ازای هر دلار آمریکا تثبیت کرد.

با وجود این، به دلیل تنشهای سیاسی و کسری بودجه، همچنان بازار غیررسمی فعال بوده و نرخ ارز در این کشور معمولاً بالاتر از نرخ رسمی است.

بهجز افزایش نرخ رسمی ارز، بانک مرکزی لیبی کارهای دیگری نیز برای یکسانسازی نرخ ارز انجام داده که ازجمله مهمترین آنها استفاده از ابزار مالیات در بازار ارز است. در سپتامبر ۲۰۱۸، بانک مرکزی لیبی (CBL) برای نخستینبار مالیات بر ارزی برابر با ۱۸۳ درصد را بر معاملات رسمی ارزی (برای خرید دلار و دیگر ارزها از طریق نظام بانکی) اعمال کرد. این اقدام با هماهنگی دولت وفاق ملی (GNA) در طرابلس انجام شد. مالیات بر ارز (که در لیبی به آن “levy on foreign exchange” یا “FX fee” گفته میشود) ابتکار بانک مرکزی لیبی بود تا شکاف شدید میان نرخ رسمی و نرخ بازار سیاه را کاهش دهد و در عین حال درآمدی برای دولت ایجاد کند. این مالیات چند سال ادامه داشت و بارها میزان آن تغییر کرد. البته، بانک مرکزی پس از توافق بر سر یکسانسازی نرخ ارز در دسامبر ۲۰۲۰، نرخ رسمی جدید ۴٫۴۸ دینار بهازای هر دلار را در ژانویه ۲۰۲۱ تعیین کرد و مالیات بر ارز لغو شد.

با این حال در سالهای بعد و بهویژه ۲۰۲۴، بانک مرکزی مجدداً از ابزار مالیات/کارمزد ارزی (حدود ۲۷ درصد و سپس ۱۵ درصد) برای کنترل فشار بازار استفاده کرد. در نهایت، تجربه لیبی در زمینه اعمال این مالیات و استفاده از آن برای یکسانسازی نرخ ارز رسمی و بازار آزاد با شکست مواجه شد.

شکل (۴). نرخ ارز (روزانه) - آخرین مشاهده: ۴ مه ۲۰۲۵ - منبع: IMF Country Report No. ۲۵/۱۴۸، برگرفته از اطلاعات بانک مرکزی لیبی

در سال ۲۰۲۴، مالیات بر معاملات ارزی در کنار درآمدهای نفتی، نقش قابل توجهی در تامینمالی بودجه دولت ایفا کرده است و از اینرو میتوان انتظار داشت این سیاست در آینده نیز ادامه داشته باشد.

علاوه بر مالیات بر ارز، لیبی در چند سال گذشته چندین محدودیت ارزی دیگر اعمال کرده است که مهمترین آنها عبارتاند از:

۱- حذف تسهیلات بانکی کوتاهمدت و اعتباری برای واردکنندگان در قالب اعتبارات اسنادی، به طوری که قبلتر واردکنندگان میتوانستند با استفاده از تسهیلات بانکی کوتاهمدت LC یا اعتبار اسنادی، ارز موردنیاز واردات کالا و خدمات را تامین کنند، اما در حال حاضر یک بخش از این تسهیلات حذف شده است. ۲- ارائه "گواهی تسویهحساب مالیاتی" و "گواهی پرداخت تعهدات تامین اجتماعی" برای درخواست اعتبار اسنادی واردات الزامی شده است. برای اینکه واردکننده بتواند برای واردات کالایی، ارز رسمی از بانک بگیرد، باید این مدارک رسمی را ارائه کند، مدارکی که ممکن است مستقل از واردات کالای موردنظر باشند. این الزام اداری باعث کُندی و پیچیدگی بیشتر در واردات میشود. ۳- دسترسی به ارز برای معاملاتی که "نامرئی" تلقی میشوند، محدود شده است. منظور از "معاملات نامرئی" معاملات مربوط به هزینههای تحصیل و درمان پزشکی در خارج و سایر هزینههای شخصی است که به ارز نیاز دارند. دسترسی به ارز رسمی برای این موارد محدود شده است. ۴- در نهایت، برای درصد قابل انتقال دستمزد کارکنان خارجی (مهاجر یا مقیم خارجی) به خارج از کشور، محدودیتهایی وضع شده است که نمیگذارد کارکنان خارجی بتوانند کل دستمزد خود را به خارج انتقال دهند.

این محدودیتها باعث شدهاند تقاضای رسمی برای ارز کاهش یابد، اما همزمان فشار به بازار غیررسمی ارز (بازار آزاد) بیشتر شود. همچنین در واردات کالاها و خدمات، مخصوصاً آنهایی که وابسته به ارز خارجیاند، تاخیر ایجاد میشود و هزینههای اداری و پیچیدگی برای واردکنندگان و افراد افزایش یافته است. تاثیر منفی بر بخش خصوصی نیز وجود دارد، زیرا دسترسی به ارز رسمی برای کسبوکارها دشوارتر شده است.

با وجود تمام دشواریهای نهادی، اجرایی، قانونی، و سیاسی که در اعمال سیاست پولی توسط بانک مرکزی لیبی وجود دارد، نکتهای که شاید باعث تعجب شود، نرخ تورم پایین این کشور است. چنانکه در شکل ۵ مشخص است، نرخ تورم لیبی در سالهای اخیر هیچگاه به بالاتر از ۶ درصد جهش نکرده و در تمام ماههای سال ۲۰۲۵، نرخ تورم سالانه کمتر از ۲ درصد بوده است.

شکل (۵). نرخ تورم سالانه لیبی (درصد) - منبع: tradingeconomics.com، برگرفته از اداره آمار و سرشماری لیبی

البته، نرخ تورم پایین لیبی نشاندهنده سلامت اقتصادی این کشور نیست. اینکه چرا با وجود بحران سیاسی، جنگ داخلی و حکومتهای موازی، نرخ تورم در لیبی پایین و نسبتاً تحت کنترل مانده است، چند دلیل کلیدی دارد که از جمله مهمترین آنها کنترل ارزی بانک مرکزی، یارانههای گسترده و درآمد نفتی دلاری دولت است. بیش از ۹۰ درصد درآمد دولت لیبی از صادرات نفت و گاز تامین میشود. درآمدهای ارزی حاصل از نفت به بانک مرکزی میرسد و این بانک با عرضه گسترده ارز (دلار و یورو) نیاز واردکنندگان را تامین میکند. چون کالاهای مصرفی (غذا، دارو، تجهیزات) تقریباً به طور کامل وارداتی هستند، ثبات نرخ ارز رسمی به کنترل قیمتها کمک میکند. بانک مرکزی لیبی (CBL) عملاً کنترل نرخ ارز رسمی را در دست دارد و از محل درآمد نفتی، ارز را با نرخ نسبتاً ثابت به واردکنندگان عرضه میکند. به دلیل همین کنترل مصنوعی، تکانههای سیاسی داخلی مستقیماً به تورم منتقل نمیشوند.

همچنین، مانند بسیاری از کشورهای جنگزده، دولت یارانههای گسترده روی کالاهای اساسی و انرژی اعمال میکند. برق، بنزین، گاز و حتی برخی موادغذایی با قیمت یارانهای عرضه میشوند. این یارانهها جلوی جهش قیمتها را میگیرند، حتی اگر در عمل باعث کسری بودجه و فساد شوند. انقباض تقاضای داخلی بهدلیل سالها بیثباتی سیاسی یکی دیگر از دلایل کنترل تورم است. سالها جنگ داخلی و بیثباتی سیاسی باعث شده است فعالیت اقتصادی محدود باشد و سطح تقاضای کل در این کشور پایین بماند، چون سرمایهگذاری و مصرف بخش خصوصی بهشدت ضعیف مانده است. البته، باید تاکید کرد که برخلاف بسیاری از کشورهای بحرانزده، دولت لیبی بهندرت از طریق استقراض از بانک مرکزی و بهاصطلاح عامیانه چاپ پول، اقدام به تامینمالی میکند و مخارج دولت عمدتاً مستقیماً از درآمد نفتی دلاری تامین میشود. چون کسری بودجه با خلق نقدینگی جبران نمیشود، فشار تورمی پولی هم پایین میماند، ولی در نهایت باید خاطرنشان کرد که این وضعیت مصنوعی و شکننده است، زیرا اگر صادرات نفت کاهش یابد یا قیمت جهانی نفت افت کند، بانک مرکزی توان تثبیت نرخ ارز و تامین واردات را از دست خواهد داد و تورم میتواند بهسرعت جهش کند.

جمعبندی

الف- لیبی کشوری نفتخیز است که در محل تلاقی آفریقا، خاورمیانه، و اروپا واقع شده است و ظرفیتهای ژئوپلیتیک و اقتصادی بسیاری دارد که استفاده چندانی از آن نمیشود. ب- بعد از سرنگونی حکومت معمر قذافی در سال ۲۰۱۱، این کشور درگیر یک دوره گذار طولانی با آیندهای نامشخص شده و همچنان در بنبست سیاسی گرفتار مانده است. ج- در حال حاضر، عملاً در لیبی دولت واحدی وجود ندارد و نهادهای مختلف قدرت از جمله دولت وحدت ملی و دولت ثبات ملی در ساختار قدرت کشور حضور دارند که البته این دولت وحدت ملی است که از سوی جامعه بینالملل بهعنوان دولت مشروع لیبی شناخته میشود. د- همین دوگانگی در زمینههای دیگری چون بانک مرکزی نیز وجود دارد و بهرغم تلاشهایی که برای رفع مشکل انجام شده است، عملاً وظایف بانک مرکزی بین دو شعبه طرابلس و بنغازی تقسیم شده و تعارضهای مختلفی بین این دو وجود دارد. ه-وابستگی شدید اقتصاد لیبی و تامینمالی دولت این کشور به صادرات نفت باعث شده هر زمان اختلالی در صادرات نفت ایجاد شود، رشد اقتصادی این کشور افت شدیدی تجربه کند که مثال آن را میتوان در تجربه سال ۲۰۲۴ مشاهده کرد. و- در تابستان ۲۰۲۴، اختلاف میان دولت وحدت ملی در طرابلس و دولت ثبات ملی در شرق این کشور بر سر شیوه تخصیص بودجه و هزینهها شدت گرفت. در نتیجه این بحران، برای شش هفته عملیات بانک مرکزی اعم از پرداخت حقوق، تخصیص ارز، تامین واردات، و مدیریت ذخایر مختل شد و بهدلیل نبود هماهنگی در تخصیص درآمد نفتی، شرکت ملی نفت لیبی ناچار شد در ماه سپتامبر ۲۰۲۴ بخشی از تولید و صادرات نفت را متوقف کند. ز- لیبی یکی از پایینترین قیمتهای بنزین در جهان را دارد و تا همین اواخر از سیستم "تهاتر نفت در برابر سوخت" استفاده کرده است. در این سیستم، لیبی در برابر نفت خام صادراتی، بنزین و سایر مشتقات نفتی را از صادرکنندگان خارجی دریافت میکرد. ح- سیستم "تهاتر نفت در برابر سوخت" یکی از عوامل تضعیف بانک مرکزی لیبی در بازار ارز این کشور بود، زیرا در برابر بخش قابلتوجهی از نفت صادراتی این کشور، هیچ دلاری دریافت نمیشد که وارد خزانه بانک مرکزی شود و بتواند از آن برای مدیریت بازار ارز استفاده کند. ط-در لیبی بهرغم اهداف، اختیارات، و وظایف متعارف بانک مرکزی، این بانک از ابزار متعارف سیاست پولی یعنی نرخ بهره برای مدیریت پولی استفاده نمیکند و سالهاست که نرخ بهره در این کشور تغییری نکرده است. ی-به جای نرخ بهره، بانک مرکزی از نرخ ارز و مدیریت ذخایر ارزی برای بسیاری از اهداف خود استفاده میکند. ک-ازآنجا که درآمد ارزی این کشور نسبت به نیازهای ارزی آن محدود است، تلاش بانک مرکزی برای تثبیت نرخ ارز بینتیجه مانده و در عمل نظام چندنرخی ارز در این کشور برقرار است. ل- حتی اعمال مالیات بر خرید و فروش ارز و برخی دیگر از محدودیتهای ارزی نیز نتوانسته است به یکسانسازی نرخ ارز منجر شود. م- با وجود تمام دشواریهای نهادی، اجرایی، قانونی و سیاسی که در اعمال سیاست پولی توسط بانک مرکزی لیبی وجود دارد، نرخ تورم این کشور پایین است. ن-نرخ تورم پایین لیبی نشاندهنده سلامت اقتصادی این کشور نیست و چند دلیل کلیدی دارد که ازجمله مهمترین آنها کنترل ارزی بانک مرکزی، یارانههای گسترده، ضعف تقاضا و درآمد نفتی دلاری دولت است. همچنین، کسری بودجه این کشور به ندرت پولی میشود که همین مسئله از دلایل کنترل تورم محسوب میشود.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما