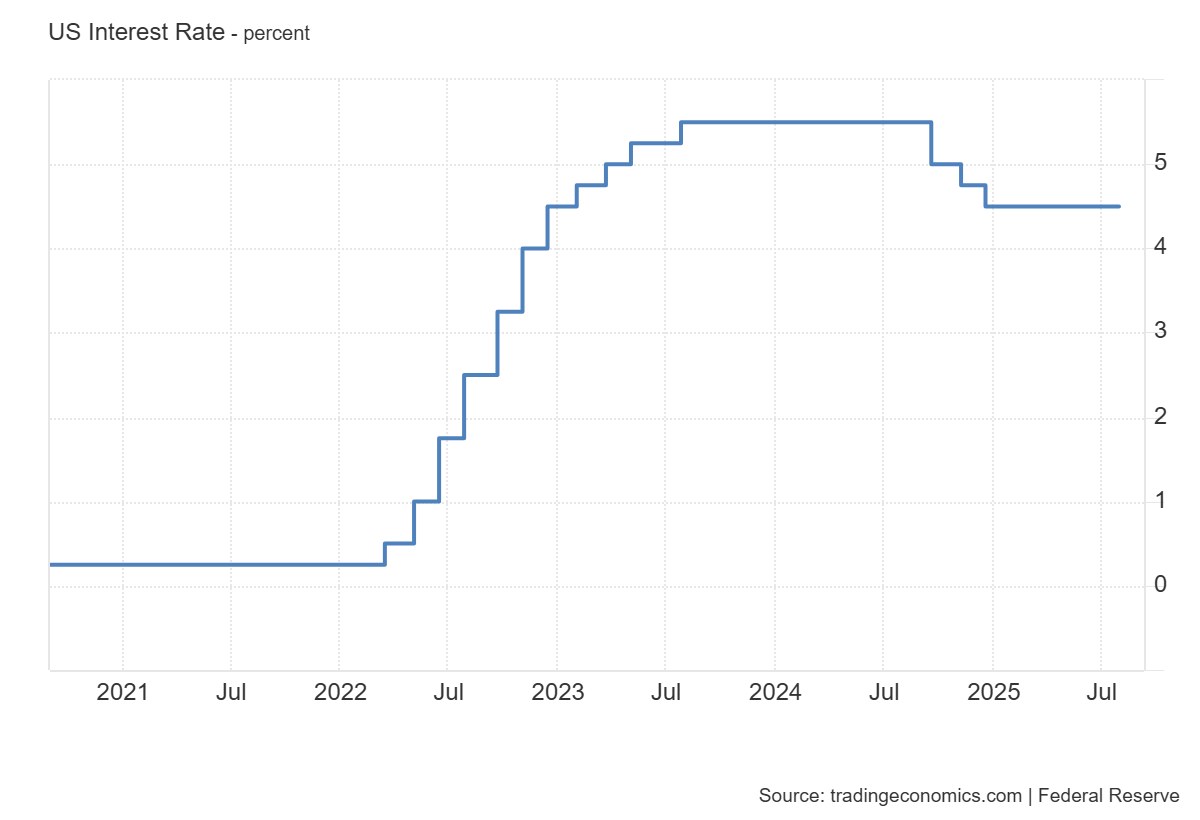

حمید کمار- پژوهشگر اقتصادی: طی ماههای اخیر، موضوع اختلاف دونالد ترامپ رئیس جمهور آمریکا با فدرال رزرو بر سر مسئله نرخ بهره، به یکی از سوژههای داغ خبری برای بازارهای مالی بینالمللی تبدیل شد. فدرال رزرو از شهریور تا آذر سال گذشته و طی سه مرحله، نرخ بهره را از ۵.۵ به ۴.۵ درصد کاهش داد. اقدام فد برای کاهش نرخ بهره در سپتامبر (شهریور) سال گذشته، زمانی آغاز شد که نرخ تورم سالانه در آن ماه به ۲.۴ درصد کاهش یافت. سیاستگذار پولی آمریکا هم با تصور رسیدن به تورم هدف ۲ درصدی در ماههای آتی، فرآیند کاهش نرخ را آغاز کرد و در مرحله اول ۰.۵ و در دو مرحله دیگر هر بار ۰.۲۵ واحد درصد نرخ بهره را کاهش داد.

با آغاز سال میلادی جدید که همزمان بود با آغاز ریاست جمهوری ترامپ، کاهش نرخ سیاستی متوقف شد. علت این امر، صعودی شدن نرخ تورم از ۲.۴ در سپتامبر ۲۰۲۴ به ۳ درصد در ژانویه ۲۰۲۵ بود. مسیر صعودی تورم در این چهار ماه، فدرال رزرو را از بازگشت تورم نگران و بر همین اساس این نهاد کاهش بهره را به کاهش مجدد نرخ تورم موکول کرد. در حالی که نرخ تورم سالانه در آوریل به ۲.۳ درصد رسید و شرایط را برای کاهش نرخ مهیا کرده بود، اعلام سیاست جنگ تعرفهای ترامپ، نگرانیهای فدرال رزرو برای بازگشت مجدد تورم را دامن زد. علاوه بر این، صعودی شدن مجدد تورم و رسیدن آن به ۲.۷ درصد در ژوئن، عامل دیگری بود که باعث شد کاهش نرخ به تعویق افتد.

شکل ۱- نرخ بهره سیاستی آمریکا در ۵ سال اخیر

از آنجا که نرخ بهره بالا، هزینه تامین مالی دولت را افزایش میدهد، قابل انتظار است که دولتها مهمترین مخالفان این سیاست باشند. بر همین اساس هم بود که ترامپ پس از توقف فرآیند کاهش نرخ، حملات تندی به فد و به طور خاص شخص جروم پاول، رئیس این نهاد داشت. ترامپ با اشاره به هزینههای بالای دولت برای پرداخت نرخ بهره اوراق در نتیجه بالا ماندن نرخ سیاستی، انتقادهای تندی از سیاستگذار پولی این کشور مطرح و حتی چندین بار رئیس این نهاد را تهدید به برکناری کرد. با این حال، هزینه بالای مداخله در امور فدرال رزرو (از جمله افت شدید شاخص دلار و بالا رفتن نرخ بهره اوراق)، مانع از اجرایی شدن این تهدید و برکناری پاول شد.

نزاع میان رئیس دولت و سیاستگذار پولی در آمریکا همچنان ادامه یافت تا جایی که آخرین کنفرانس مطبوعاتی جروم پاول، تحت تاثیر این مسئله قرار گرفت. بسیاری از سوالات خبرنگاران از رئیس فد، پیرامون مسئله نرخ سیاستی و تاثیر آن بر اقتصاد بود. در یکی از سوالات این نشست اما، موضوع مهمی مطرح شد و پاسخ رئیس فدرال رزرو، پیام معناداری برای سیاستگذاری پولی کشورهای درگیر تورم داشت. یکی از خبرنگاران حاضر در نشست از پاول میپرسد: «آیا نگران هزینهای که برای دولت در اثر بالا نگهداشتن طولانیتر نرخها (از نظر پرداخت بهره) ایجاد میشود، هستید؟»

رئیس فدرال رزرو در پاسخ به این پرسش، پاسخی صریح و البته مبتنی بر مبانی علمی اقتصادی داد: «نه! ببینید! ما یک ماموریت داریم و آن هم دستیابی به حداکثر اشتغال و ثبات قیمتهاست. این در حوزه کار ما نیست که هزینه تغییرات نرخ بهره برای دولت را در نظر بگیریم. ما باید روی متغیرهای هدفی که کنگره برای ما تعیین کرده تمرکز کنیم و از ابزارهایی که به ما دادهاند برای دستیابی به این اهداف استفاده کنیم. ما (فقط) همین کار را انجام میدهیم.»

پاول تاکید کرد: «ما نیازهای مالی دولت فدرال را در نظر نمیگیریم. هیچ بانک مرکزی در اقتصادهای پیشرفته چنین کاری نمیکند. اگر ما چنین کاری انجام دهیم، نه برای اعتبار خودمان خوب خواهد بود و نه برای اعتبار سیاست مالی ایالات متحده، بنابراین این موضوع چیزی نیست که ما در نظر بگیریم.»

اظهارات پاول، پاسخی بود به پرسشی که سالهاست ذهن بسیاری از کارشناسان و البته مسئولین کشور را مشغول خود کرده است. پاسخ پاول به پرسش فوق، توضیحی ساده از دلیل و اهمیت استقلال سیاستگذار پولی بود. اگر سیاستگذار پولی تابع سیاستهای مالی دولت شود و ابزارهای سیاستی خود را در جهت تامین سفارشهای دولت تنظیم کند، از اهداف اصلی خود که «ثبات قیمتها» و «حمایت از رشد و اشتغال» که همانا مهمترین اهداف اقتصادی در هر کشوری است، باز میماند. نتیجه مستقل نبودن سیاستگذار پولی، چاپ بیرویه پول و تزریق بیحساب و کتاب نقدینگی و در نهایت تورم و رکود همزمان خواهد بود. این وضعیت، اعتبار سیاستگذار پولی را هم خدشهدار کرده و اثرگذاری سیاستهای ضدتورمی را هم بیاثر و یا در بهترین حالت کماثر میکند.

اینکه نهادی همچون فدرال رزرو که در تصمیمات سیاستی خود، تمامی شاخصها و جوانب حتی وضعیت مهاجرت و تاثیر آن بر بازار کار و هزینه تولید را در نظر میگیرد، موضوع افزایش هزینه دولت در اثر بالا رفتن نرخ بهره را در تصمیمات خود دخیل نمیکند، درس سیاستی مهمی برای اقتصادهای با تورم بالا از جمله ایران دارد.

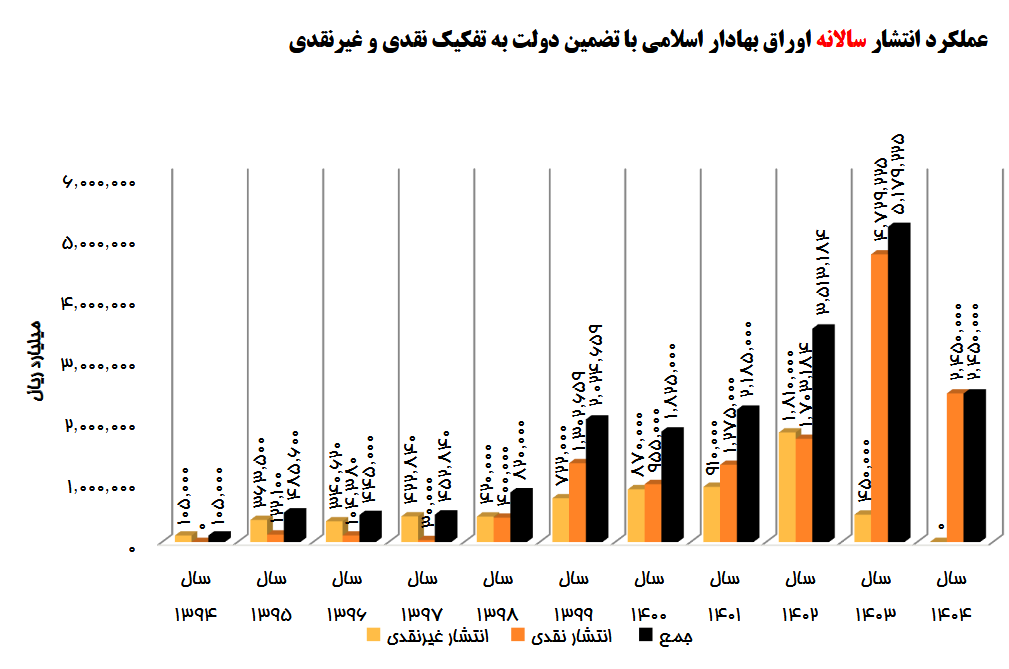

نگاهی به آخرین آمارهای مرتبط با این موضوع در ایران، شاهدی بر تاثیرگذاری مستقیم سلطه مالی دولت بر سیاست پولی دارد. آخرین آمارهای خزانهداری کل کشور نشان میدهد که طی سالهای اخیر، حجم انتشار اوراق بدهی دولتی به شدت افزایش داشته و این مسئله تاثیر پُررنگی بر شاخصهای پولی و تامین مالی اقتصاد داشته است. انتشار اوراق دولتی در سالهای ۹۹، ۱۴۰۲ و ۱۴۰۳ به ترتیب ۱۴۶، ۶۱ و ۴۷ درصد افزایش داشته است. با در نظر گرفتن تحقق کامل انتشار ۸۱۰ همت اوراق در سالجاری (طبق قانون بودجه ۱۴۰۴) رشد انتشار اوراق در سالجاری نسبت به سال گذشته معادل ۵۶ درصد خواهد بود. به بیان دیگر، حجم انتشار اوراق بدهی دولت طی ۶ سال، حدود ۱۰ برابر شده است. این در حالی است که سطح قیمتها (حتی با فرض رشد ۵۰ درصدی شاخص قیمت در سالجاری) در این مدت حدود ۷ برابر شده است. رشد فراتر از تورم انتشار اوراق بدهی در این مدت، به وضوح از تعمیق ناترازی مالی دولت و عمیقتر شدن سلطه مالی حکایت دارد.

شکل ۲- وضعیت انتشار اوراق دولتی در سالهای اخیر

اولین اثر شدت گرفتن انتشار اوراق، بالا رفتن نرخ رشد نقدینگی است. از آنجا که مشتری بخش عمده این اوراق بانکها هستند، مداخله بانکها در خرید اوراق به معنای تزریق نقدینگی جدید خواهد بود. نقدینگی ایجاد شده، نیروی اصلی حفظ و حتی تشدید تورم را ایجاد میکند و از اینرو، سیاستهای ضدتورمی بانک مرکزی عملا خنثی خواهد شد.

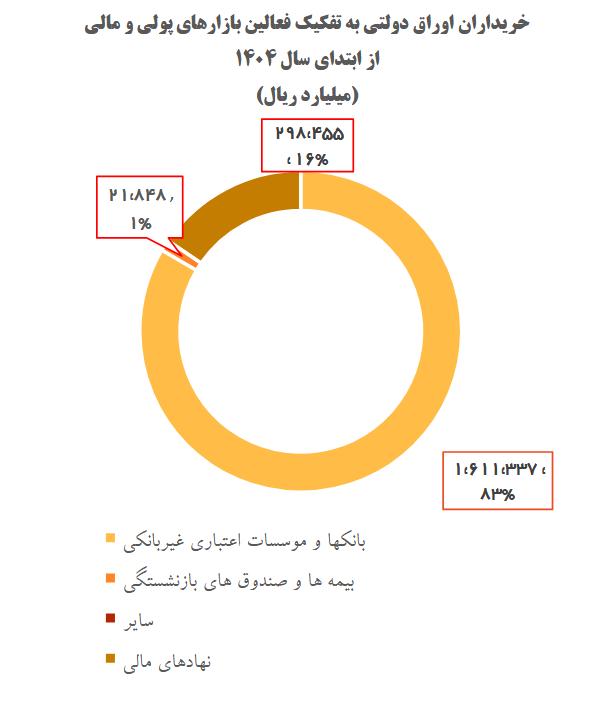

مسئله دیگر در رابطه با انتشار اوراق دولتی، افزایش سهم بانکها در خرید اوراق به ویژه در سالجاری است. طبق گزارش خزانهداری، سهم بانکها از خرید اوراق از ۶۰ درصد در سال ۱۴۰۲ به بیش از ۸۰ درصد در سالجاری رسیده است. با توجه به نقش پُررنگ بانکها در تامین مالی اقتصاد، افزایش بار تامین مالی دولت بر دوش بانکها، به معنی کاهش سهم بنگاههای تولید به ویژه بنگاههای بخش خصوصی از تامین مالی شبکه بانکی خواهد بود. این مسئله به طور مستقیم بر رشد اقتصادی تاثیر خواهد داشت. به طور خلاصه، تشدید سلطه مالی دولت، به طور همزمان باعث رشد نقدینگی و زمینهساز تورم بیشتر و همچنین کاهش نرخ رشد اقتصادی شده است.

شکل ۳- سهم هر یک از خریداران اوراق دولتی در سالجاری تا پایان مرداد

موارد فوق، به وضوح اهمیت حفظ حریم سیاست پولی و لزوم قربانی نشدن آن در مواجهه با سیاست مالی را نشان میدهد. به بیان دیگر، اگر برای رفع مسئله مالی دولت، فشار به بانک مرکزی جایگزین انضباط مالی شود، در نهایت کلیت اقتصاد از طریق تورم بالا و رکود، قربانی خواهد شد.

نظر شما