پس از فروپاشی اتحاد جماهیر شوروی در سال ۱۹۹۱، قرقیزستان به عنوان یکی از جمهوریهای تازه استقلالیافته، با چالشی عظیم در ساماندهی اقتصاد و به ویژه نظام بانکی خود مواجه شد. ساختار اقتصادی این کشور، که پیشتر به شدت به برنامهریزی مرکزی و سیاستهای دستوری شوروی وابسته بود، ناگهان خود را در برابر دنیای ناشناخته اقتصاد بازار آزاد یافت، دنیایی که نه زیرساخت نهادی لازم برای آن وجود داشت و نه تجربهای برای مدیریت فرآیندهای پیچیده مالی. از همان ابتدا، دولت قرقیزستان با وظیفه دشوار ایجاد بانک مرکزی مستقل، شکلدهی به نظام بانکی تجاری و معرفی واحد پولی ملی روبهرو شد، فرآیندی که در سالهای ابتدایی استقلال با مشکلات فراوانی همراه بود. بانک ملی قرقیزستان (National Bank of the Kyrgyz Republic) در سال ۱۹۹۱ تاسیس شد و نقش نهاد ناظر و تنظیمکننده پولی را بر عهده گرفت. در آغاز، این بانک همچنان زیرساختهای خود را از مدل شوروی به ارث برده بود، تمرکز زیاد بر کنترل مستقیم جریان اعتبارات، نبود ابزارهای بازار محور پولی و فقدان شبکه بانکی خصوصی. در سال ۱۹۹۳، برای نخستین بار، قرقیزستان اقدام به معرفی پول ملی خود به نام "صوم" (KGS) کرد، اقدامی که برای تثبیت حاکمیت اقتصادی کشور اهمیت حیاتی داشت. جایگزینی صوم به جای روبل شوروی، اگرچه نشانهای از استقلال پولی بود، اما با موجی از تورم افسارگسیخته همراه شد، به نحوی که ارزش صوم در سالهای ابتدایی به سرعت کاهش یافت و قدرت خرید مردم به شدت افت کرد.

دهه ۱۹۹۰، برای نظام بانکی قرقیزستان، دوران بیثباتی، بحرانهای پیدرپی و تلاشهای نافرجام برای اصلاحات بود. با وجود تصویب قوانینی برای تشویق بانکهای خصوصی، نبود نظارت موثر، ضعف مدیریت ریسک و تجربه محدود مدیران بانکی، باعث شد که بسیاری از بانکها تنها چند سال پس از تاسیس ورشکست شوند. بحران بانکی منطقهای در پایان دهه ۹۰ نیز فشار بیشتری بر این سیستم نوپا وارد آورد. بانک ملی قرقیزستان، در این دوره، به جای نقشآفرینی فعال به عنوان تنظیمکننده بازار پول، بیشتر به صدور دستورات اداری و مقابلههای موردی بسنده میکرد، که این امر بیثباتی را تشدید میکرد. با آغاز دهه ۲۰۰۰، تغییر تدریجی در سیاستهای بانکی و پولی قرقیزستان مشاهده شد. تحت فشار نهادهای بینالمللی نظیر صندوق بینالمللی پول (IMF) و بانک جهانی، دولت قرقیزستان مجموعهای از اصلاحات ساختاری در بخش مالی را آغاز کرد. مهمترین این اصلاحات شامل خصوصیسازی تدریجی بانکها، افزایش استقلال بانک مرکزی، تقویت چارچوبهای نظارتی و معرفی مقررات احتیاطی مطابق با استانداردهای بینالمللی بود. بانک ملی قرقیزستان، در این مرحله، گامهایی ابتدایی در راستای استفاده از ابزارهای بازارمحور سیاست پولی همچون عملیات بازار باز، تسهیلات نقدینگی و مقررات سرمایه آغاز کرد، هرچند که در عمل، بازار بینبانکی همچنان کمعمق و ناکارآمد باقی ماند. با وجود این اصلاحات، نظام بانکی قرقیزستان در دهه ۲۰۰۰ همچنان در مقیاس بسیار کوچک عمل میکرد. دسترسی مردم به خدمات بانکی محدود بود، به ویژه در مناطق روستایی که بخش بزرگی از جمعیت کشور در آن سکونت دارند. همچنین سهم بانکها در تامین مالی پروژههای اقتصادی نسبت به سایر منابع غیررسمی همچنان اندک بود. یکی از ویژگیهای بارز این دوره، رشد تدریجی موسسات مالی خُرد (microfinance institutions) بود که نقش مهمی در گسترش دسترسی به اعتبار در مناطق دورافتاده ایفا کردند، گرچه این موسسات نیز با چالشهای مربوط به نرخهای بهره بالا و توان بازپرداخت پایین مشتریان مواجه بودند.

ورود به دهه ۲۰۱۰، شاهد مرحلهای متفاوت در توسعه اقتصاد بانکی قرقیزستان بود. در این دهه، با ثبات نسبی سیاسی و رشد ارتباطات بینالمللی، برخی بانکهای بزرگ منطقهای مانند بانکهای قزاقستانی و روسی علاقهمند به سرمایهگذاری یا مشارکت در بازار بانکی قرقیزستان شدند. در همین حال، بانک ملی قرقیزستان قوانین سختگیرانهتری در حوزه مبارزه با پولشویی و تامین مالی تروریسم (AML/CFT) وضع کرد تا هم پاسخگوی نگرانیهای جامعه جهانی باشد و هم زیرساختهای مالی داخلی را تقویت کند. اصلاح نظام پرداختهای الکترونیکی، توسعه بانکداری اینترنتی و حرکت به سوی دیجیتالیسازی خدمات بانکی از جمله گامهای مهمی بود که در این دهه برداشته شد. با این وجود، سهم بخش بانکی در تولید ناخالص داخلی همچنان پایینتر از میانگین کشورهای در حال توسعه باقی ماند.

در چند سال اخیر، قرقیزستان شاهد تحولات جدیدی در عرصه اقتصاد بانکی بوده است. صدور اوراق قرضه به واحد پول داخلی صوم توسط نهادهای بینالمللی نظیر بانک توسعه آسیایی (ADB) یکی از نشانههای این بلوغ تدریجی بازار مالی است. این اقدام نه تنها اعتماد سرمایهگذاران به اقتصاد قرقیزستان را نشان میدهد، بلکه بیانگر توسعه نسبی زیرساختهای مالی و توانمندی بانک ملی در مدیریت سیاستهای پولی نیز هست. نرخ تورم در این سالها کنترل شدهتر شده، هرچند که نوسانات نرخ ارز صوم همچنان چالشی جدی برای سیاستگذاران اقتصادی باقی مانده است.

امروزه، نظام بانکی قرقیزستان ترکیبی از بانکهای تجاری خصوصی، چند بانک با سهام دولتی، و موسسات مالی خُرد را شامل میشود. در حالی که تعداد کل بانکها محدود است، تمرکز بالایی در بازار وجود دارد و چند بانک بزرگ بخش عمده سپردهها و اعتبارات را در اختیار دارند. نسبت تسهیلات به تولید ناخالص داخلی به آرامی در حال افزایش است، اما نسبتاً پایینتر از استانداردهای بینالمللی باقی مانده است. فناوریهای مالی (FinTech) به تدریج در حال ورود به بازار هستند و دولت به توسعه ابزارهای پرداخت دیجیتال، به ویژه در مناطق روستایی، اولویت داده است.

گزارش سیاست پولی سال ۲۰۲۴

اقتصاد جهانی در سال ۲۰۲۴ رشد متوسطی را تجربه کرد. روند بهبود تدریجی اقتصادهای بزرگ دنیا از جمله آمریکا و چین، بهبود شاخصهای عملکرد بخشهای اصلی اقتصادی و افزایش تقاضای مصرفکننده را منعکس میکند. همزمان، اقتصاد کشورهای عضو اتحادیه اقتصادی اوراسیا (EAEU) نیز رشد مثبت تولید ناخالص داخلی واقعی را نشان دادند. در سهماهه اول سال ۲۰۲۴، اقتصاد جمهوری قرقیزستان با رشد ۸.۸ درصدی همراه بود. رشد مثبت در تمامی بخشهای اقتصادی مشاهده شد که عمدتاً توسط بخشهای خدمات و ساختوساز هدایت میشد. تقاضای داخلی همچنان تحت تاثیر افزایش دستمزدهای واقعی، رشد ورودی حوالههای ارزی افراد به کشور و توسعه وامهای مصرفی حمایت شد.

تراز تجاری قرقیزستان در این دوره تحت تاثیر افزایش صادرات و واردات قرار گرفت که نتیجه آن افزایش ۳۸.۳ درصدی کسری تجاری نسبت به مدت مشابه سال ۲۰۲۳ بود و این کسری به ۲,۴۹۲.۳ میلیون دلار آمریکا رسید. حجم تجارت خارجی کشور نیز با رشد ۲۹.۸ درصدی به ۳.۵ میلیارد دلار آمریکا رسید. فرآیندهای تورمی در جمهوری قرقیزستان روند کاهشی پایداری را به دلیل اقدامات پولی بانک ملی تجربه کردند. نرخ تورم سالانه از ۷.۳ درصد در دسامبر ۲۰۲۳ به ۵.۲ درصد در مارس ۲۰۲۴ کاهش یافت. کاهش رشد قیمتها در تمام گروههای کالایی و به ویژه در گروه موادغذایی مشاهده شد. شرایط سیاست پولی موجب شد که نوسانات قیمتی در بازه هدف میانمدت تورم باقی بماند و وضعیت بازار پول نیز پایدار باشد.

نرخهای کوتاهمدت بازار پول در محدوده تعیینشده توسط بانک ملی و نزدیک به نرخ سیاستی این بانک شکل گرفت. بانک ملی برای مهار اثرات پولی بر تورم، به طور فعال به عملیات مدیریت نقدینگی مازاد در سیستم بانکی پرداخت. همچنین بازار ارز داخلی نیز در این مدت نسبتاً باثبات بود و نرخ ارز انعطافپذیری خود را حفظ کرد. در برخی مقاطع، بانک ملی برای جلوگیری از نوسانات شدید نرخ ارز، در بازار مداخله کرد (خرید و فروش ارز خارجی). بازار سپرده و وامدهی بانکها نیز رشد پایداری را نشان داد، به ویژه در بخش ارز ملی. بازار سپردهها توسعه منابع مالی خود را عمدتاً در قالب ارز ملی ادامه داد و سبد وامهای بانکی نیز رشد چشمگیری داشت که بیشتر ناشی از افزایش وامدهی به ارز ملی بود. در سهماهه اول ۲۰۲۴، فعالیت اقتصادی در جمهوری قرقیزستان در سطح بالایی قرار داشت. بیشترین سهم در رشد اقتصادی مربوط به بخشهای خدمات و ساختوساز بود. همچنین سرمایهگذاری فعال بخشهای اقتصادی در این دوره قابل توجه بود. تقاضای داخلی همچنان تحت حمایت رشد وامهای مصرفی، افزایش حوالههای ارزی و روند صعودی پایدار در دستمزدهای واقعی قرار داشت.

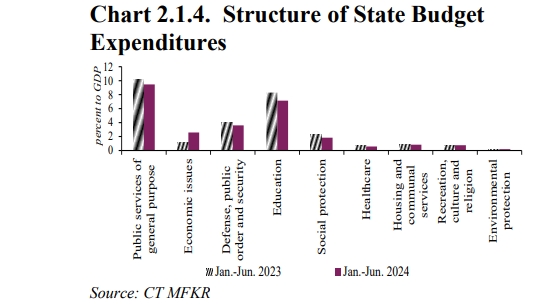

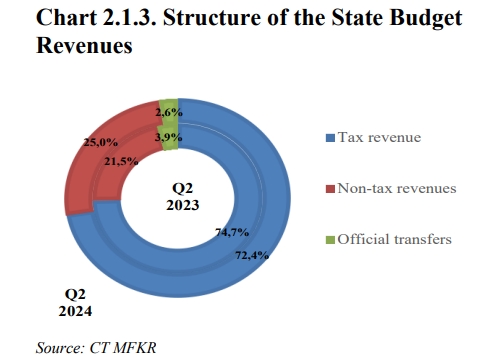

در دوره ژانویه تا مارس ۲۰۲۴، بودجه دولتی جمهوری قرقیزستان با مازاد ۳.۷ درصدی نسبت به تولید ناخالص داخلی اجرا شد که این موضوع ناشی از پدیدههای فصلی و رشد قابل توجه درآمدهای مالیاتی بود (در همین دوره در سال ۲۰۲۳ مازاد تنها ۰.۱ درصد نسبت به تولید ناخالص داخلی بود). مالیات بر ارزش افزوده، مالیات بر درآمد و سود و مالیاتهای فروش به ترتیب با سهمهای ۴۹.۳ درصد، ۲۸.۷ درصد و ۷.۰ درصد، بیشترین نقش را در افزایش درآمدهای مالیاتی ایفا کردند که نتیجه رشد اقتصادی بالا و اقدامات انجامشده برای شفافسازی فرآیندهای مالیاتی بود. در این دوره، درآمدهای جاری بودجه دولتی با رشد ۱۹.۸ درصدی به ۸۹.۱ میلیارد صوم قرقیزستان (۳۵.۸ درصد از تولید ناخالص داخلی) رسید.

هزینههای جاری بودجه با رشد ۷.۶ درصدی به ۶۷ میلیارد صوم (معادل ۲۶.۹ درصد تولید ناخالص داخلی) رسید. در بین دستهبندیهای عملکردی هزینهها، بیشترین رشد مربوط به بخشهای "مسائل اقتصادی" و "خدمات عمومی کلی" بوده است. در همین حال، پرداخت حقوق کارکنان بخش دولتی همچنان سهم قابل توجهی از ساختار هزینهها را به خود اختصاص داده (۴۶.۲ درصد). عملیات خالص کابینه وزرای جمهوری قرقیزستان در زمینه داراییهای غیرمالی به ۱۲.۹ میلیارد صوم (۵.۲ درصد تولید ناخالص داخلی) رسید، در حالی که این نسبت در مدت مشابه سال ۲۰۲۳ معادل ۵.۷ درصد بود. به طور کلی، کابینه وزرا پیشبینی میکند که در میانمدت، بودجه جمهوری با مازاد اجرا شود و این مازاد در آینده برای پوشش هزینههای مرتبط با فعالیتهای اقتصادی و تعهدات دولتی مورد استفاده قرار گیرد.

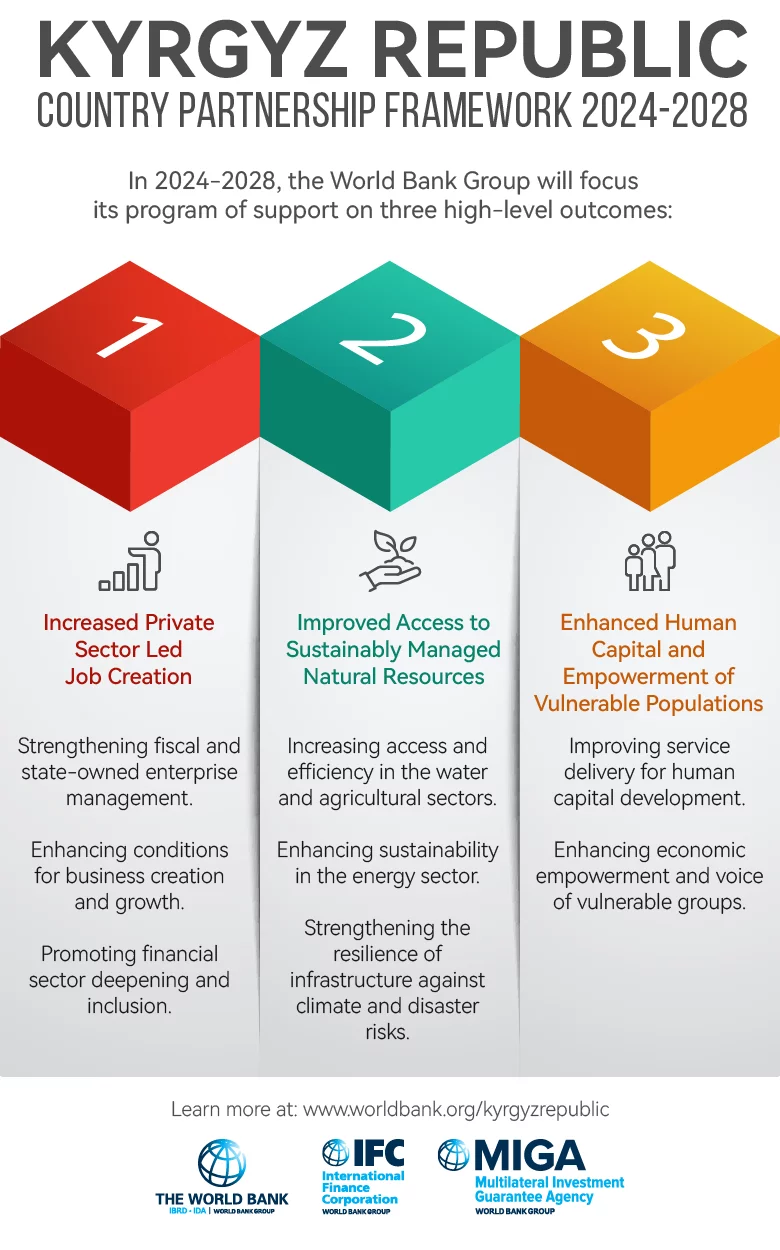

تصویر زیر مربوط به "چارچوب همکاری کشوری قرقیزستان" برای سالهای ۲۰۲۴ تا ۲۰۲۸ است که توسط گروه بانک جهانی طراحی و با همکاری موسسه مالی بینالمللی (IFC) و آژانس تضمین سرمایهگذاری چندجانبه (MIGA) تهیه شده است. هدف اصلی این چارچوب، تمرکز بر سه نتیجه کلان برای حمایت از توسعه پایدار و فراگیر در کشور قرقیزستان طی این دوره پنج ساله است:

سه نتیجه کلیدی که در این برنامه مشخص شدهاند عبارتند از:

۱. افزایش اشتغال با محوریت بخش خصوصی

در این بخش، بر تقویت مدیریت مالی و بهبود اداره شرکتهای دولتی تاکید شده است. همچنین ایجاد شرایط بهتر برای تاسیس و رشد کسبوکارها و ارتقاء فراگیری مالی (گسترش دسترسی به خدمات مالی برای تمام اقشار جامعه) از اهداف این بخش هستند. هدف نهایی این محور، ایجاد فرصتهای شغلی جدید و پایدار به رهبری بخش خصوصی و کاهش وابستگی به بخش دولتی است.

۲. بهبود دسترسی به منابع طبیعی به طور پایدار

تمرکز این محور بر بهبود دسترسی و بهرهوری در بخشهای آب و کشاورزی است، که برای یک کشور با اقتصاد مبتنی بر منابع طبیعی، حیاتی محسوب میشود. همچنین پایداری در بخش انرژی و افزایش مقاومت زیرساختها در برابر خطرات اقلیمی و بلایای طبیعی مد نظر قرار گرفته است. این نشاندهنده رویکردی مبتنی بر آیندهنگری و تغییرات اقلیمی در توسعه زیرساختی کشور است.

۳. ارتقاء سرمایه انسانی و توانمندسازی گروههای آسیبپذیر

در این بخش به بهبود ارائه خدمات برای توسعهی سرمایه انسانی (مثل آموزش، سلامت و مهارتآموزی) پرداخته میشود. همچنین بر توانمندسازی اقتصادی و افزایش مشارکت و صدای گروههای آسیبپذیر در فرآیندهای توسعهای تاکید شده است. این محور به دنبال کاهش نابرابریها و ایجاد فرصتهای برابر برای همهی اقشار جامعه است.

در پایین تصویر، نام سه نهاد کلیدی بانک جهانی (IBRD و IDA)، موسسه مالی بینالمللی (IFC) و آژانس تضمین سرمایهگذاری چندجانبه (MIGA) دیده میشود که در اجرای این چارچوب نقش خواهند داشت. این چارچوب همکاری نشاندهندهی یک استراتژی جامع است که هم به توسعه اقتصادی، هم به مدیریت پایدار منابع طبیعی و هم به مسائل اجتماعی توجه دارد. نگاه کلنگر بانک جهانی در این برنامه مشهود است، به این معنا که توسعه فقط رشد اقتصادی نیست، بلکه شامل تقویت زیرساختها، محافظت از محیطزیست، و ارتقاء رفاه اجتماعی نیز میشود. در کنار این موارد، تمرکز بر تقویت بخش خصوصی و گسترش فراگیری مالی حاکی از تمایل به کاهش نقش دولت در اقتصاد و ایجاد یک اقتصاد باز و رقابتیتر است. در عین حال، توجه به تغییرات اقلیمی و تابآوری در برابر بلایا نیز نشان میدهد که برنامهها آیندهنگر و سازگار با ریسکهای جهانی تنظیم شدهاند.

اولویتهای راهبردی برای سالهای ۲۰۲۴ تا ۲۰۲۹

در راستای تدوین اولویتهای استراتژیک برای جمهوری قرقیزستان، بانک اروپایی بازسازی و توسعه، به بررسی سه محور اساسی پرداخته است: تشخیص مشکلات کشور، ارزیابی امکان تغییرات و ظرفیتهای اجرایی بانک. در بخش تشخیص، چالشهایی مانند بهرهوری پایین نیروی کار، شکافهای مهارتی، اقتصاد غیررسمی گسترده، ساختار خُرد و بیثبات شرکتهای کوچک و متوسط، مشکلات نظام بانکی، شکافهای منطقهای در توسعه و وابستگی زیاد به بازارهای خارجی برای کالاها و خدمات مورد تاکید قرار گرفته است. همچنین موانع زیرساختی، ضعفهای لجستیکی، مالیاتهای سنگین و غیرشفاف و مشکلات جذب سرمایهگذاری خارجی از جمله دیگر چالشهای اصلی شمرده شدهاند.

در بررسی امکان تغییر، اشاره شده که جمهوری قرقیزستان با بهرهمندی از موقعیت مناسب ترانزیتی و ادغام منطقهای نسبی، توانایی کاهش اقتصاد غیررسمی و افزایش ظرفیتهای تجاری را دارد. دولت در حال برداشتن گامهایی برای اصلاحات مالیاتی و گمرکی است و فرصتهای رشد در حوزههایی نظیر داروسازی، گردشگری و خدمات وجود دارد. در بخش اقدامات قابل انجام توسط بانک، حمایت از رقابتپذیری شرکتهای کوچک و متوسط از طریق سرمایهگذاری، مشاوره، انتقال مهارتها و بهبود بهرهوری مطرح شده است. همچنین بانک میتواند با تامین مالی زیرساختهای پایدار و مقاوم در برابر تغییرات اقلیمی، به بهبود خدمات عمومی و اتصال منطقهای کمک کند. حمایت از توسعه حکمرانی اقتصادی، دیجیتالسازی خدمات دولتی و تقویت تابآوری اقتصاد نیز از برنامههای کلیدی بانک عنوان شدهاند.

بر این اساس، سه اولویت استراتژیک برای دوره ۲۰۲۴ تا ۲۰۲۹ تعیین شدهاند:

- حمایت از رقابتپذیری و شمول بیشتر بخش خصوصی و ارتقاء بهرهوری و دسترسی به بازارهای صادراتی

- حمایت از توسعه زیرساختهای پایدار و مقاوم و تقویت اتصال منطقهای

- ترویج اقتصادی سبز، مقاوم و با حکمرانی مطلوب

اهداف نهایی این استراتژی شامل افزایش رقابت و دسترسی به مهارتها و منابع مالی، بهبود بهرهوری انرژی، ارتقاء اتصال منطقهای، بهبود کیفیت خدمات عمومی، تابآوری در برابر تغییرات اقلیمی و ارتقاء حکمرانی است. در مجموع، مسیر اقتصاد بانکی قرقیزستان از زمان استقلال تاکنون، مسیری پُر از چالش، اصلاحات تدریجی و پیشرفتهای پراکنده بوده است. اگرچه این کشور هنوز راه درازی برای رسیدن به یک نظام مالی کارآمد و جهانی پیش رو دارد، اما روندهای اخیر نشان میدهد که زیرساختهای بنیادی در حال شکلگیری است. توانایی بانک ملی در حفظ ثبات پولی، توسعه بیشتر خدمات بانکی در مناطق محروم، افزایش شفافیت نظام مالی و بهبود نظارت، عواملی خواهند بود که آینده اقتصاد بانکی قرقیزستان را رقم خواهند زد، آیندهای که با وجود تمام چالشها، نشانههایی از امیدواری را در خود دارد.

نظر شما